A l’heure de la transition énergétique vers un bilan énergétique mondial plus respectueux de l’environnement, l’avenir du gaz naturel est à la croisée des chemins. Il peut être condamné à régresser comme le charbon et le pétrole ou prendre leur place parce que moindre émetteur de gaz à effet de serre (GES). Mais comment le gaz naturel est-il entré dans le bilan énergétique mondial ? Dans quels pays et à quel rythme est-il passé au stade industriel ? Quels en ont été les principaux acteurs ? De quel pouvoir ces derniers disposent-ils en ce début du 21e siècle ?

Connu des Sumériens puis des Assyriens, plusieurs millénaires avant notre ère, le gaz naturel a été utilisé de longue date, notamment au Japon, en Chine et même en Europe, mais son exploitation à grande échelle ne commence qu’aux États-Unis au cours des années 1820 (Lire : Gaz naturel, une histoire très ancienne). Après plusieurs décennies de croissance toujours géographiquement limitée, le gaz naturel devient, à partir des années 1950, l’une des grandes sources mondiales d’énergie (Lire : La consommation mondiale d’énergie 1800-2000, résultats). A l’origine de ce succès : de nouveaux gisements exploités sur tous les continents, les progrès de son transport par gazoduc et sous forme de gaz naturel liquéfié (GNL), la création de puissantes entreprises gazières, souvent avec l’appui des États (Lire : Les marchés du gaz naturel et du GNL), la compétitivité accrue et les qualités tant du combustible que de la matière première pour l’industrie chimique (Lire : Gaz naturel, la filière technico-économique). Suivra l’intérêt suscité par ses impacts environnementaux moindres que ceux des autres combustibles, en partie liés aux progrès technologiques de ses utilisations[1]

1. Un siècle et demi de croissance

Handicapé par un état gazeux, peu propice à un transport avec les moyens de l’époque, le gaz naturel n’entre que lentement dans le bilan énergétique mondial, passant de 0,1% au début des années 1880 à 1% en 1915, 5% en 1945, 10% en 1958 avant de franchir le seuil des 20% au tournant du 21e siècle puis de quasiment se stabiliser (tableau 1). Son véritable décollage comme source d’énergie mondiale date donc des années 1960. Trente ans plus tard, 85 pays disent se partager les ressources gazières connues[2].

Tab. 1. Évolution de la part du gaz naturel dans la consommation mondiale d’énergie primaire

| % | Charbon | Pétrole | Gaz naturel | Electricité | Biomasse |

| 1880 | 28.7 | 0.5 | 0.0 | 0.0 | 70.8 |

| 1890 | 35.6 | 1.2 | 0.6 | 0.0 | 62.6 |

| 1900 | 44.5 | 2.2 | 0.5 | 0.0 | 52.8 |

| 1910 | 53.0 | 3.7 | 0.8 | 0.1 | 42.4 |

| 1920 | 51.2 | 6.3 | 1.3 | 0.3 | 40.9 |

| 1930 | 49.9 | 12.3 | 2.7 | 0.6 | 34.5 |

| 1940 | 49.6 | 15.6 | 3.6 | 0.9 | 30.3 |

| 1950 | 43.9 | 22.9 | 7.0 | 1.3 | 24.9 |

| 1960 | 38.4 | 30.6 | 11.1 | 1.8 | 18.1 |

| 1970 | 27.5 | 43.0 | 15.6 | 2.1 | 11.8 |

| 1980 | 25.1 | 42.6 | 16.4 | 4.7 | 11.2 |

| 1990 | 25.5 | 36.5 | 18.8 | 8.3 | 10.9 |

| 2000 | 23.5 | 35.8 | 20.4 | 9.2 | 11.1 |

| 2010 | 26.7 | 32.4 | 21.5 | 9.4 | 10.0 |

| 2018 | 25.0 | 30.5 | 22.0 | 12.5 | 10.0 |

Source : ces proportions, ainsi que toutes les estimations de consommation dont il sera fait état par la suite sont tirées de séries longues présentées dans trois articles de l’Encyclopédie (Lire : La consommation mondiale d’énergie, méthode, sources, résultats).

Jusqu’à la Seconde guerre mondiale, cette croissance d’un siècle et demi se déroule presque exclusivement en Amérique du Nord où est brûlé 86% du gaz naturel commercialisé dans le monde. Par la suite, elle se diversifie sous la poussée de l’Union Soviétique et de l’Europe de l’Est qui consomment plus de gaz que l’Amérique du Nord à partir de 1984 (tableau 2).

Tab. 2. Consommation de gaz naturel entre les grandes régions du monde

| Mtep ou Gm3 | Afrique | Amérique du Nord | Amérique du Sud | Asie

Moy. Or. |

Europe de l’Est | Europe Ouest | Océanie | Total |

| 1880 | 0.1 | 0.1 | ||||||

| 1890 | 5.3 | 5.3 | ||||||

| 1900 | 5.2 | 5.2 | ||||||

| 1910 | 11.0 | 11.0 | ||||||

| 1920 | 17.6 | 0.2 | 0.6 | 0.7 | 19.1 | |||

| 1930 | 41.7 | 1.5 | 0.6 | 1.8 | 45.6 | |||

| 1940 | 57.5 | 3.0 | 1.0 | 5.0 | 66.5 | |||

| 1950 | 141.1 | 2.1 | 0.8 | 8.2 | 1.1 | 153.3 | ||

| 1960 | 0.1 | 298.3 | 9.1 | 6.4 | 50.2 | 10.0 | 374.1 | |

| 1970 | 0.4 | 527.1 | 25.9 | 23.1 | 174.2 | 62.5 | 1.3 | 814.5 |

| 1980 | 15.1 | 478.6 | 50.7 | 71.3 | 347.6 | 186.6 | 8.5 | 1 158.4 |

| 1990 | 33.1 | 493.0 | 74.0 | 203.3 | 571.5 | 224.3 | 18.7 | 1 617.8 |

| 2000 | 45.9 | 596.0 | 117.4 | 387.8 | 526.5 | 330.7 | 22.0 | 2 026.3 |

| 2010 | 81.2 | 634.7 | 172.6 | 783.4 | 921.4 | 367.0 | 32.8 | 2 993.1 |

| 2018 | 123.4 | 806.1 | 201.9 | 1 135.9 | 1 004.3 | 323.0 | 39.9 | 3 634. 5 |

Source. (Lire : La consommation mondiale d’énergie, méthode, sources, résultats). Mtep signifie million de tonnes équivalent pétrole. Par convention 1 tep = 1 000 m3 de gaz naturel. En 2018, la consommation mondiale est donc estimée à 3 635 milliards m 3 (Gm3). Ces données ne coïncident pas toujours avec celles d’autres sources, notamment pour l’ex-URSS.

Loin derrière ces deux grands blocs, l’Europe occidentale atteint 16% du gaz naturel consommé dans le monde au début des années 1980, sur la base des découvertes de la vallée du Pô en Italie, puis de Groningue aux Pays Bas, de Lacq en France et de la Mer du Nord au Royaume-Uni, mais leur progressif épuisement et l’obligation de s’appuyer de plus en plus sur l’importation, parallèlement à la saturation de certains débouchés, limiteront le rythme de croissance des consommations au-delà des années 2000.

Les économies émergentes ferment le ban. L’Amérique du Sud, où l’extraction du gaz accompagnait celle du pétrole au Mexique et au Venezuela dès le début du 20e siècle, double sa consommation entre 1980 et 2000, mais elle est rapidement distancée par l’Asie qui conjugue l’appétit du Japon, puis celui de la Chine et du sous-continent indien avec l’usage immodéré du gaz par les pays producteurs du Moyen-Orient (Lire : Le piège de la rente pétrolière au Moyen-Orient). Au même moment, le continent africain entre en scène, tandis que la croissance repart aux États-Unis sous l’impulsion de l’exploitation du gaz de schistes à partir du milieu des années 2000 (Lire : Le gaz de schistes et Formation et extraction des gaz de schistes).

L’essor mondial du gaz naturel s’est appuyé sur des ressources gazières, représentant des réserves prouvées (Lire : Géologie et géodynamique des hydrocarbures) dont le volume a été multiplié par 4,4 entre 1970 et 2018 (tableau 3), du fait principalement des découvertes du Moyen 0rient (x7,6) et de l’Asie (x10). En fin de période, les pays les plus riches sont la Russie (38,9 Tm3), l’Iran (31,9), le Qatar (24,7), le Turkménistan (19,5) et les États-Unis (11,9).

Tableau 3. Évolution des réserves prouvées de gaz naturel

| Tm3 ou 1 000 Gm3 | 1970 | 1980 | 1990 | 2000 | 2010 | 2018 |

| Afrique | 5.42 | 5.90 | 8.21 | 11.16 | 14.0 | 14.4 |

| Amérique du Nord | 9.50 | 9.71 | 9.53 | 7.33 | 8.7 | 13.9 |

| Amérique du Sud et Caraïbes | 1.79 | 2.70 | 4.80 | 6.93 | 7.5 | 8.2 |

| Asie – Océanie | 1.71 | 4.27 | 8.55 | 10.34 | 15.0 | 18.1 |

| Moyen-Orient | 10.03 | 21.31 | 37.50 | 52.52 | 73.7 | 75.5 |

| Europe de l’Est (CIS) | 12.35 | 26.32 | 45.84 | 56.59 | 45.9 | 62.8 |

| Europe de l’Ouest | 4.18 | 4.51 | 4.96 | 4.50 | 5.5 | 3.9 |

| Total | 44.98 | 74.71 | 119.40 | 149.47 | 170.3 | 196.9 |

Source. Oil and Gas Journal et BP Statistical Review

A ce gaz dit conventionnel s’est progressivement ajouté du gaz dit non conventionnel, terme défini aux États-Unis au cours des années 1980, lequel recouvre plusieurs types de gaz[3] :

- les gaz de réservoir compact (tight gas) qui sont des gaz conventionnels, capturés, après migration, par des réservoirs de faible perméabilité,

- les gaz de schistes (shale gas), piégés au sein des roches-mères , sous forme absorbée par la matière organique des particules d’argile ou capturée au sein des pores de faible perméabilité,

- les gaz de charbon (coal bed methane- CBM ou coal seam gas-CSG), connus aussi sous le terme de grisou,

- les hydrates de méthane formés de cristaux de glace composés d’eau emprisonnant du méthane, dans les fonds marins ou dans le permafrost.

Une toute petite partie de ces réserves de gaz non conventionnel a commencé à être exploitée aux États-Unis (voir plus loin), mais bien d’autres pourraient l’être en Argentine (Lire : Pétrole et gaz de schistes en Argentine, état des lieux et prospective), en Australie, en Chine et ailleurs.

Sur tous les continents, la production et le transport du gaz naturel, notamment sous la forme de GNL, est entre les mains de puissantes sociétés, dont certaines emblématiques comme la russe Gazprom ou l’algérienne Sonatrach (Lire : Les marchés du gaz naturel et du GNL).

Comment se sont-elles formées au cours du 20e siècle et structurent-elles l’industrie du gaz naturel au début du 21e siècle ?

2. La naissance d’une industrie du gaz naturel aux États-Unis

La Fredonia Gas Light and Water Works Co, créée en 1858 dans l’État de New York, semble être la première compagnie connue dans le monde pour son exploitation d’un gisement de gaz naturel, alors qu’au même moment 297 compagnies produisaient et distribuaient du gaz d’éclairage tiré de la distillation de la houille (Lire : Charbon minéral aux États-Unis, les premiers pas de l’industrie). Sa création s’inscrit dans un contexte d’apprentissage des vertus du nouveau combustible utilisé depuis quelques années en Pennsylvanie pour extraire, par évaporation, le sel contenu dans les eaux saumâtres[4].

La croissance annuelle de la production de gaz ne dépasse pas 7% jusqu’en 1920, alors même qu’elle ne dépend plus uniquement de l’exploitation pétrolière, sous la forme de gaz associé, puisque des gisements de gaz sont recherchés dans l’Ohio à partir des années 1880. Les deux conditions d’un essor plus rapide tiennent au transport et aux utilisations[5].

A l’origine de l’extraction pétrolière, tout le gaz qui lui est associé est perdu. Encore au début du 20e siècle, lorsque sont développés les champs de l’Oklahoma, du Texas et de Californie, 90% du gaz est rejeté. Depuis 1872, pourtant, les compagnies pétrolières cherchent des moyens de transport vers les agglomérations voisines, telles que Rochester (New York), East Liverpool (Ohio), Leechburg et Pittsburg (Pennsylvanie) ou Chicago (Illinois). Pour ce faire, elles construisent des conduites initialement en bois puis, rapidement, en fer forgé assemblé par manchons à vis (figure 1). En 1891, la pose de deux gazoducs parallèles de 8 pouces (20 cm) sur 193 km, pour approvisionner Chicago en gaz extrait dans l’Indiana, marque le début du transport à longues distances et à haute pression (37 at)[6]. Il faudra cependant des transports beaucoup plus longs pour trouver d’importants débouchés.

Fig. 1. Construction des premiers gazoducs. [Source : © CEPA / About Pipelines, « How long has the pipeline industry been around? »]

Pourquoi a-t-il été si difficile de les réaliser ? Entre 1800 et 1900, la population a été multipliée par presque vingt, dont la moitié urbanisée, tandis que l’industrialisation a rapidement progressé, mais les nouveaux besoins énergétiques qui en résultent, sont largement couverts par le charbon minéral des Appalaches. C’est donc en outsider, que le gaz naturel va devoir s’imposer, ce qu’il fait, en s’appuyant pour un tiers sur les besoins de chaleur du résidentiel-tertiaire et pour deux tiers sur ceux de l’industrie (tableau 4).

Tab. 4. Consommation de gaz naturel 1885-1955

| Années | Consommation totale (Gcf) | résidentiel-tertiaire (%) | Industrie (%) |

| 1885 | 76 | ||

| 1890 | 239 | ||

| 1900 | 236 | ||

| 1906 | 389 | 28.5 | 71.5 |

| 1910 | 509 | 33.4 | 66.6 |

| 1920 | 798 | 35.8 | 64.2 |

| 1930 | 1 942 | 19.4 | 80.6 |

| 1940 | 2 655 | 21.8 | 78.2 |

| 1950 | 6 026 | 26.3 | 73.7 |

| 1955 | 9 070 | 30.4 | 69.6 |

Source. Schurr Sam H. and others. Energy, op. cit, p. 133. Note, les données sont en milliard (G) de pieds cubiques (cubic feet) : 1 Gcf = 28,3 Mm3. Les prix du gaz sont donnés en cents par million (M) de cubic feet.

En tête de la consommation industrielle, l’industrie pétrolière qui utilise du gaz pour ses opérations de forage, pompage et raffinage. Dans l’industrie manufacturière, outre la production de noir de fumée (carbon black) pour laquelle le gaz est une matière première, les principales utilisatrices de gaz sont les usines de briques, tuiles et métaux primaires, bientôt suivies par celles de l’alimentation et de la chimie. Beaucoup plus tard, après 1920, elles seront concurrencées par les centrales thermiques. Au cours de cette période, l’accès géographiquement de plus en plus large à un gaz naturel de moins en moins cher contribue à l’essor et à la compétitivité internationale de l’industrie étasunienne caractérisée par un « high throughput of fuel and raw materials relative to labor and production facilities »[7].

En réponse au tassement de la demande lié à la crise économique des années 1930, le Congrès instaure le Public Utility Holding Act (PUHCA) qui libéralise l’industrie, mais la nécessité de réglementer le transport entre les États débouche sur le Natural Gas Act (NGA) de 1938, mis en application par la Federal Power Commission (FPC).

Stimulée par la croissance de l’économie entre 1940 et 1970, la demande gazière repart de plus belle à un rythme annuel moyen proche de 5%, avec des pointes de 9% durant et après la deuxième guerre mondiale. L’offre ne suit que moyennant une forte augmentation des prix à la tête du puits de 4,5 cents par 1 000 pieds cubes (mcf) en 1940 à 15,5 en 1962[8]. Pour la stopper, l’arrêt Phillips de 1954 impose un contrôle des prix à la tête du puits des gaz destinés au marché inter-étatique. Une double réaction en découle :

- la multiplication des pénuries sur ce marché parce que les producteurs préfèrent valoriser leur gaz sur le marché intra-étatique non réglementé,

- une forte dés-incitation à l’exploration qui fait tomber les réserves à une vingtaine d’années de consommation.

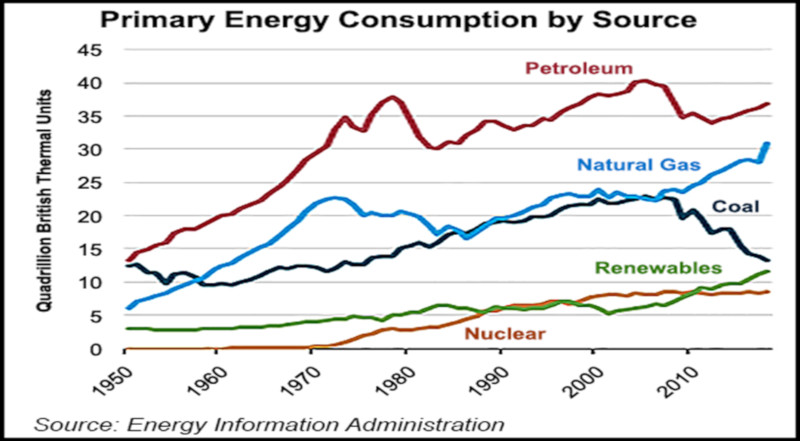

Dans le contexte d’un nouveau tassement de la demande provoqué par les chocs pétroliers de 1973 et 1979 (figure 2), le Natural Gas Policy Act (NGPA) de 1978 enclenche une libéralisation progressive des prix à la tête du puits[9]. La reprise de la demande, stimulée, entre autres, par la percée de la cogénération qu’encourage la loi PURPA[10], tire la reprise de l’exploration mais aussi l’essor des

importations[11], en provenance des pays voisins : Canada et Mexique. Dans le premier des deux, la production de l’Alberta et de la Colombie britannique se partage entre les ventes aux États-Unis et celles acheminées vers les grands centres consommateurs de l’Ontario et du Québec par le Transcanada (TCPL) construit à la fin des années 1950[12].

En dépit de pronostics des plus pessimistes[13], la production gazière étasunienne repart au cours des années 2000 avec la révolution des gaz de schistes (Lire : Le gaz de schistes), fruit de nouvelles technologies[14]. Sous l’effet de la chute de ses prix (2,66$/MMBtu spot sur Henry Hub en 2019) et de ses impacts environnementaux limités, le gaz se substitue massivement au charbon minéral dans les gros usages thermiques, dont ceux de l’industrie électrique. Après 2015, la production excède la consommation, faisant passer les États-Unis du statut d’importateur à celui d’exportateur.

Au début du 21e siècle, les industries gazières du Canada et des États-Unis sont aux mains de milliers de producteurs, mais l’évolution de la réglementation a accru la compétition dans les deux pays, d’où la vague de fusions à partir de 1995 (Mobil/Pan Energy, Enron Corp./Portland General, par exemple)[15].

Fig. 2. Évolution des consommations d’énergie primaires. Note : les données sont en quatrillion (1015 ou peta) British Thermal Units (Btu), sachant que 40 millions de Btu (MBtu) = 1 tonne d’équivalent pétrole (tep).

3. L’Union Soviétique entre en scène

Riche en gisements pétroliers exploités artisanalement jusqu’au milieu du 19e siècle, puis industriellement dans le Caucase jusqu’aux 10 millions de tonnes extraits en 1900, la Russie connait bien le gaz naturel associé au pétrole mais elle l’utilise peu, sauf dans la région de Saratov, sur la rive droite de la Volga, au sud-est de Moscou, où, en 1906, est construite une verrerie qui le brûle. Dans un pays qui commence à peine à s’industrialiser et dont les principaux lieux de consommation de sources modernes d’énergie sont très éloignés des gisements pétroliers, le gaz est rejeté dans l’atmosphère ou brûlé en torchères (Lire : L’énergie en Russie avant 1917).

La révolution de 1917, la socialisation des moyens de production, l’industrialisation et les premiers plans quinquennaux ne changent pas l’accès au gaz naturel qui reste une source d’énergie mineure, utilisée localement à proximité des champs pétroliers du Caucase puis de la région Volga-Oural. De 0,7% en 1925, sa contribution à l’approvisionnement énergétique de l’Union atteint péniblement 1,7% en 1938 (Lire : Le développement énergétique de l’Union Soviétique de 1917 à 1950). Il faut attendre la Deuxième guerre mondiale pour que se développe son utilisation. Toujours dans la région de Saratov, le gisement d’Ieltchanka est relié aux usines les plus proches à partir de fin 1942 avant de l’être à celles de Moscou[16]. Un an plus tard, un nouveau gisement, découvert à Bougourouslan, dessert la ville de Kouibychev par un gazoduc de 160 km.

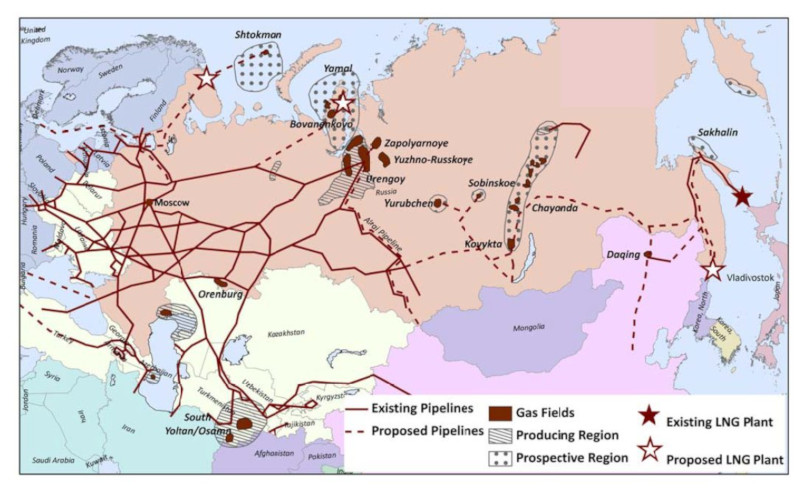

Au lendemain de la Seconde Guerre mondiale, tout change. De 3 Gm3 en 1945, la production saute à 45 Gm3 en 1960, à 422 en 1980, puis 815 en 1990[17]. Derrière cette croissance à deux chiffres, la mise en exploitation du gisement d’Orenburg (Oural-Volga), puis, au nord de la Sibérie occidentale, des gisements super-géants de Medvezhe (Nadymgazprom), Yamburg (6 000 Gm3) et Urengoy (10 000 Gm3) auxquels s’ajouteront, au cours des années 2010, ceux de la péninsule de Yamal (26 500 Gm3). L’extraction est prolongée par la construction de 156 000 km de gazoducs en 1985 (figure 3). Ces résultats sont le fruit des nouvelles technologies de forage très profond (12 000 mètres) mises au point dans la péninsule de Kola[18].

Fig. 3. Principaux gisements gaziers exploités et étudiés au cours des années 1990. [Source : MIT CENTER for Energy and Environmental Policy Research (July 2011),

IEA 2009, Gazprom]

L’arrivée à maturité de ces gisements qui coïncide avec l’éclatement de l’Union Soviétique stoppe l’essor de la production gazière au milieu de la décennie 1990. La reprise n’interviendra qu’au cours des années 2000, avec, entre autres, l’exploitation du gisement de Chtokman dans la mer de Barents et le projet d’usine de liquéfaction de Yamal (Lire : L’industrie du gaz naturel en Russie, des réformes en débat). Tous ces développements sont l’œuvre de la grande compagnie Gazprom, créée en 1992, mais aussi d’indépendants comme Novatek ou des compagnies pétrolières Rosneft et Lukoil. Ils alimentent un long réseau de gazoduc à destination principale de l’Europe (voir 2ème partie).

4. L’Europe occidentale tente de rattraper son retard

L’approvisionnement en énergie des industries et des ménages sous une forme gazeuse remonte à la décennie 1790, dans le prolongement des réalisations de William Murdoch en Écosse et de Philippe Lebon, en France[19]. Issu de la distillation de la houille, le gaz est principalement destiné à l’éclairage urbain, puis, de plus en plus concurrencé par l’électricité, il devient une importante source thermique, via notamment l’essor de la cuisine au gaz.

Jusqu’au milieu du 20e siècle, le gaz de houille alimente les réseaux à partir de hauts fourneaux, de cokeries et d’usines à gaz avant que ne commence leur fermeture dans la plupart des pays européens qui amorcent lentement leur conversion au gaz naturel[20]. Alors qu’en 1950, les consommations de gaz manufacturé et de gaz naturel sont à peu près à égalité, soit 10 Gm3 chacune, en 1980, la seconde atteint 280 Gm3, soit une croissance annuelle moyenne de 11%. La part du gaz dans la consommation totale d’énergie a ainsi sauté de 3% en 1965 à 25% en 2010 avant de se tasser au cours des années suivantes (tableau 5).

Tab. 5. Part du gaz naturel dans la consommation d’énergie primaire de l’Europe.

| % | 1965 | 1980 | 1990 | 2000 | 2010 | 2018 |

| Europe (OCDE) | 3.1 | 14.1 | 19.6 | 23.2 | 25.2 | 20.8 |

| Allemagne | 1.1 | 14.5 | 15.3 | 21.0 | 23.1 | 23.4 |

| France | 3.9 | 11.1 | 11.7 | 13.8 | 16.6 | 15.1 |

| Italie | 8.0 | 12.3 | 25.1 | 32.7 | 39.0 | 38.6 |

| Pays Bas | 3.7 | 40.5 | 40.0 | 40.7 | 41.1 | 36.2 |

| Royaume-Uni | 0.04 | 20.0 | 22.0 | 38.3 | 39.5 | 35.3 |

Source : Évaluations propres à partir des données en Mtep de BP Statistical Review.

Cette vive croissance suit la mise en exploitation de réserves, estimées entre 1 500 et 3 000 Gm3, précédemment découvertes, en Italie, en France, aux Pays Bas et au Royaume-Uni, puis à la construction d’un réseau européen de gaz à partir des années 1970[21], parallèlement au démarrage d’un approvisionnement en GNL par méthaniers[22]. La demande de gaz est tirée par l’attrait d’un combustible très compétitif et plus propre que ses concurrents dans les usages industriels et domestiques-tertiaires, mais aussi par de nouveaux usages dans la chimie puis la production d’électricité en dépit d’une directive de la Communauté Économique Européenne (CEE) opposée à ce dernier débouché[23]. Cet obstacle sera bientôt emporté par la grande vague de déréglementation de l’industrie gazière européenne[24], à l’origine de vifs débats sur les risques d’une forte dépendance externe, notamment de la Russie[25].

4.1. Italie

Comme la plupart des pays d’Europe de l’Ouest, l’Italie avait découvert le gaz de ville dès le milieu du 19e siècle, avec la création des réseaux gaziers de Turin, Milan, Florence, Rome et Naples[26]. En revanche, elle est allée beaucoup plus vite que ses voisins dans l’exploitation du gaz naturel, au point d’atteindre en 1963 une production représentant 52% de celle de la CEE.

Tout commence avec la découverte, au cours des trois premières décennies du 20e siècle, de quelques petits gisements dans les Apennins. Puis le coup d’envoi est donné par la création en 1926 de l’Agenzia Generale Italiana Petroli (AGIP), suivie en 1936 par le Plan autarcique du gouvernement fasciste qui tente de résister à un embargo international, notamment en mettant au point les premiers véhicules alimentés en méthane. Avec l’intensification de l’exploration de la vallée du Pô, plusieurs champs gaziers sont découverts entre 1929 (Fontevivo) et 1943 (Montalbano). En 1945, Enrico Mattei entre en scène (figure 4): au lieu de la démanteler, il réorganise l’AGIP qui découvre, entre 1944 et 1953, une cascade de nouveaux champs gaziers : Caviaga, Ripalta, Cortemaggiore, Bordelano, Corregio, Ravenna et Imola. En 1953, il créé l’Ente Nazionale Idrocarburi (ENI) dotée du pouvoir exclusif d’exploiter la plaine du Pô[27]. Résultats : la production italienne de gaz naturel franchit le seuil du Gm3 en 1951 et atteint les 3 Gm3 en 1954. Initialement destiné aux entreprises industrielles de la vallée du Pô, le gaz va progressivement atteindre des régions plus éloignées, via le réseau de gazoduc que construit la Società Nazionale Metanodotti (SNAM) qui avait été créée en 1941. Au milieu des années 1950, l’Italie dispose ainsi d’un réseau de 5 000 km de gazoducs.

Fig. 4. Enrico Mattei. [Source : libre de droits]

En voie d’épuisement au début des années 1970, le gaz de la vallée du Pô est complété par la production offshore de l’Adriatique, puis, sous un plafond de 20 Gm3 au cours des années 1990, par des importations que l’ENI organise par gazoducs depuis l’Union Soviétique et les des Pays Bas (1974), puis l’Algérie (1980), via le gazoduc Tunisie-Sicile posé à des profondeurs atteignant 600 mètres[28], mais aussi la Libye par méthaniers (1971). A partir de 2000, ces importations couvrent la totalité de la consommation gazière d’Italie qui n’a pas cessé de croître, sautant de 7,4 Gm3 en 1965 à 82,8 Gm3 en 2005, avant de se tasser autour de 70 Gm3. Dans un contexte de libéralisation instaurée par le décret Letta de juin 2000[29], plusieurs évolutions la favorisent :

– la conversion des réseaux gaziers de toutes les villes, de Milan à Naples,

– la contribution du gaz à la production de 40% de l’électricité,

– et même l’alimentation de 950 000 véhicules sous forme de gaz comprimé ou d’hybrides essence-gaz.

4.2. France

La France suit de peu l’Italie avec la découverte du gisement de Saint Marcet dans les Pyrénées en 1939, puis son début d’exploitation en 1942 par la Régie Autonome des Pétroles (RAP) qui produira 165 millions de m3 (Mm3) en 1956 à destination d’une partie du sud-ouest. A cette date, l’industrie gazière, qui a été nationalisée en 1946 et qui se modernise sous l’impulsion de Gaz de France (GDF), amorce sa mutation en direction du gaz naturel[30]. De 0,23 Gm3 en 1950, sa consommation saute un peu plus de 15 Gm3 en 1973, soit un taux de croissance annuel moyen de 20%[31]. Derrière cet essor, la difficile mise en exploitation du gisement de Lacq par la Société Nationale des pétroles d’Aquitaine (SNPA).

Outre celui d’une nécessaire désulfuration du gaz, le grand défi est en effet celui d’évacuer les 13,3 Mm3/jour issus des puits alors que la région du sud-ouest ne peut en absorber que le quart, via les réseaux de distribution d’un millier de km environ qui desservent les villes de Toulouse, Bordeaux et leurs environs. Doivent donc être construits à la hâte 1 500 km de gazoducs, constitués d’une conduite principale (60 cm de diamètre) entre le réservoir de Lussagnet et la ville de Châteauroux, prolongée d’un côté vers Nantes, de l’autre vers Lyon avec une antenne Dijon-Besançon, et finalement vers Paris atteint fin 1959 (figure 5). La totalité de ce réseau de transport sera achevée en 1965, mais, en attendant la conversion des réseaux de distribution, outre ses usages dans la chimie, une partie du gaz devra être brûlé dans des centrales thermiques[32].

Fig. 5. Réseau de transport du gaz. [Source : © Commission de Régulation de l’Énergie]

Avec l’irrigation gazière de tout le territoire, par la construction d’un réseau de 100 000 km de canalisations, la consommation double encore entre 1973 et 1990[33]. Suit un rythme plus modéré débouchant sur 41,6 Gm3 en 2000 et 49,6 en 2010, avant de redescendre à 42,7 en 2018. Au cours de toute cette période, la production de Lacq passe par un maximum en 1982 puis décline jusqu’à l’arrêt de son injection dans le réseau en octobre 2013. La relève est assurée par l’arrivée du gaz d’Algérie sous forme de méthane liquide en 1965 au Havre, en 1972 à Fos, en 1980 à Montoir-de-Bretagne, puis du gaz de Groningue (Pays Bas) à partir de 1967. Parallèlement, le réseau de transport français est interconnecté avec ceux de tous ses voisins, à l’exception de l’Italie. Résultat : de 28% en 1970, le taux de dépendance gazière externe saute à 78% en 1985, puis quasiment 100% au cours des années 2000, avec des fournitures provenant principalement de Norvège (40,4%), de Russie (25,6%), des Pays Bas (11,1%) et d’Algérie (9,3%) en 2018. Derrière cette évolution,

– un renouvellement complet des techniques pour transporter, stocker, liquéfier et re-gazéifier[34], renouvellement auquel l’industrie française a pris une grande part[35],

– une grande attention portée à la sécurité d’approvisionnement par développement du stockage[36],

– une réorganisation des marchés contraints de se libéraliser[37], suite à la transposition en droit français de la directive européenne pour le marché intérieur du gaz naturel du 11 mai 1998 : après avoir cédé ses activités de transport à GRTgaz et à Terega début 2005, GDF fusionne en 2008 avec la Cie Suez pour devenir Engie en 2015[38].

4.3. Pays-Bas

La présence de gaz naturel y est attestée dès 1924, mais tout commence avec la découverte en 1959 du vaste gisement de Slochteren en Groningue, riche de 1 650 Gm3, avant ceux, moins importants, de Leeuwarden et Zuidwal[39]. Pour les exploiter, Gasunie N.V. construit un réseau qui, en 1984, comporte 10 000 km de gazoducs maintenus en pression par 1 240 stations totalisant 563 MW. Il est progressivement raccordé à ceux des autres pays européens, notamment de Belgique, France, Allemagne et Italie, avec lesquels les Pays-Bas ont conclu, très tôt, d’importants contrats de fourniture. Ces derniers ont été initialement très avantageux pour les importateurs car, par crainte que l’essor du nucléaire prive le gaz de ses débouchés dans la production d’électricité, les prix ont été fixés très bas jusqu’au milieu des années 1970. Par la suite, les politiques environnementales ont joué en faveur de l’usage du gaz naturel, notamment pour produire de l’électricité[40]. Ajoutés à une consommation intérieure voisine de 40 Gm3/an entre 1985 et 2010, ces débouchés ont poussé l’extraction au-delà de 75 Gm3/an, faisant des Pays-Bas, le plus gros producteur européen de gaz naturel jusqu’à ce qu’il soit dépassé par le Royaume-Uni au tournant du 21e siècle.

4.4. Royaume-Uni

Sans doute parce qu’il a été le plus important producteur de gaz de houille depuis le début du 19e siècle (en 1850, plus de 1 000 usines à gaz sont en activité), le Royaume-Uni s’est converti plus tardivement que les autres pays européens au gaz naturel. Au moment où ce dernier prend son essor en Italie ou aux Pays Bas, British Gas continue d’explorer toutes les possibilités offertes par la gazéification intégrale du charbon (une usine « Lurgi » est édifiée à partir de 1958 sur le site de Westfield, en Écosse) et par la gazéification des produits pétroliers (la même année, l’usine Segas prolonge la raffinerie de Isle of Grain)[41].

Timidement, le gaz naturel fait son entrée au Royaume-Uni avec les 12 000 tonnes de gaz liquéfié importées de Louisiane, début 1960. Suivra l’approbation ministérielle, en novembre 1963, du projet de transport du gaz algérien d’Arzew, re-gazéifié sur l’Ile de Canwey dans l’estuaire de la Tamise puis transporté par un réseau sous pression vers les huit Boards chargés de le distribuer.

Peu après, en octobre 1968, s’ouvre une étape beaucoup plus importante avec le début de l’alimentation du vaste National Gas Transmission System (NGTS) de British Gas par les réserves du United Kingdom Continental Shelf (UKCS) découvert depuis 1966 puis exploité par les grandes compagnies pétrolières, Shell, BP, Exxon et Amoco. Les cinq grands gisements de l’UKCS contiennent des réserves récupérables évaluées entre 1 365 et 2 725 Gm3, au milieu des années 1980[42].

Après la privatisation de British Gas en 1986, la libéralisation du marché et les bas prix du gaz alimentent the dash for gas. De 5% en 1970, la part du gaz naturel dans la consommation primaire d’énergie saute à près de 40% en 2000, soit un marché d’environ 100 Gm3, devenu le plus vaste d’Europe. A un tel niveau de consommation, la production nationale n’est plus suffisante. Bien que toujours grand producteur, le Royaume-Uni est contraint, à partir du milieu des années 2000, d’importer des volumes de gaz qui atteindront la moitié de sa consommation de 80 Gm3 en 2018, en provenance notamment de Norvège[43].

4.5. Allemagne

Avec une consommation annuelle de gaz naturel passant de 16 Gm3 en 1970 à des volumes compris entre 80 et 90 Gm3, de 1995 à 2018, l’Allemagne est devenu le plus gros consommateur européen, soit 15% en moyenne sur toute la période, à l’exception des années 2000-2010 au cours desquelles elle a dû céder cette place au Royaume-Uni. Dans sa difficile compétition avec le charbon, mais grâce à l’impulsion de Ruhrgas AG, le nouveau combustible s’est progressivement taillé un marché dans le secteur des ménages et des petits commerces, puis dans celui du chauffage et des procédés de traitement thermique de l’industrie[44]. Moins riche en gaz que ses grands voisins, l’Allemagne n’a jamais pu produire plus de 20 Gm3, mais la taille de son réseau a facilité des importations massives principalement depuis les Pays-Bas, la Norvège et l’Union Soviétique-Russie, d’où la vigueur des débats sur le thème de la dépendance externe (Lire : L’industrie du gaz naturel en Russie, des réformes en débat).

4.6. Espagne

Comme ses voisins septentrionaux, l’Espagne a éclairé ses grandes villes au gaz de houille ou de bois dès 1842, puis mis en bouteille des gaz de pétrole liquéfié (GPL ou GLP), avant de découvrir le gaz naturel, introduit en 1969 par Gas Natural SA, via son usine de liquéfaction sur le port de Barcelone qui y traite du gaz libyen puis algérien[45]. La reprise de ces actifs par Empresa Nacional del Gas SA (Enagas) et la construction du gazoduc Barcelone-Valence-Bilbao ne suffisent pas à assurer un passage complet et rapide au gaz naturel, lequel n’interviendra qu’à partir des années 1990 dans le cadre d’une réorganisation totale de l’industrie gazière espagnole. En appui sur une petite production nationale, de nombreux terminaux, un gazoduc en provenance du Maghreb et un réseau qui irrigue presque tout le territoire, la consommation croît en moyenne de 9% par an jusqu’en 2010, avant de se stabiliser autour de 32 Gm3. Derrière cette croissance, une libéralisation du marché gazier instaurée en 1997 et 1998, suite à la victoire du Parti Populaire (PP) aux élections générales de 1996[46].

4.7 Autres pays

En Belgique, dès 1958, Distrigaz étudie avec Gaz de France (GDF) la possibilité de s’approvisionner en gaz algérien, mais le véritable passage au gaz naturel date de l’arrivée du gaz néerlandais, le 10 octobre 1966. Entre cette date et 1971, le réseau de gazoducs saute de 1 200 à 2 100 km tandis que le réseau de distribution est converti en totalité. Suivront les arrivées, du gaz norvégien d’Ekofisk en juillet 1976, dans le cadre d’un contrat de 20 ans en partenariat avec Ruhrgas, Gasunie, GDF et Distrigaz ; du gaz algérien d’Arzew, dès l’achèvement du port méthanier de Zeebrugge en 1982[47]. Après une pointe à plus de 20 Gm3 en 2010, la consommation tourne désormais autour de 18 Gm3.

De la Pologne à la Bulgarie et à l’ex-Yougoslavie, les pays d’Europe de l’Est n’ont accédé au gaz naturel que dans le cadre de la politique d’exportation soviétique, exception faite de la Roumanie qui, dès 1970, produisait 23,3 Gm3. L’effondrement de l’Union Soviétique, puis l’entrée de la plupart des pays d’Europe centrale dans l’UE, ont entraîné de profonds changements : privatisations des entreprises et libéralisation des marchés, mais concentration industrielle ; poursuite de la dépendance à l’égard de la Russie, mais souplesse de Gazprom qui « exerce un limit pricing diplomatique, dans une stratégie à la fois de volume et de prix »[48].

Tous ces pays sont approvisionnés par un réseau de gazoducs exploité par des compagnies nationales qui achètent le gaz à des compagnies pétrolières moyennant des contrats à long terme dits « take or pay » car obligeant l’acheteur à payer tout le volume pour lequel il s’est engagé, ce qui garantit au fournisseur le financement de ses lourds investissements. A partir de la fin des années 1980, ce système a été mis à mal par la Commission européenne (CE) qui, au nom de la libéralisation des marchés, a entrepris une déréglementation complète du secteur gazier par la suppression des droits exclusifs, l’introduction d’un accès des tiers aux réseaux (ATR) et un unbundling dissociant les activités de production, de transport et de distribution[49]. Les débats entre membres de l’UE suscités par ces mesures déboucheront le 22 juin 1998 sur la directive 30/1998/CE relative aux normes communes pour le marché intérieur du gaz.

En 2018, les importations gazières de l’Union Européenne (UE) se sont élevées à 320,6 Gm3. Elles s’inscrivent dans un approvisionnement gazier principalement assuré par gazoducs au travers de trois grands corridors : celui de la mer du Nord (Norvège, Pays Bas, Royaume-Uni), celui de l’Afrique du Nord (Algérie, Lybie) et celui de la Russie. A cela s’ajoute l’ouverture récente d’un quatrième corridor à partir de la Caspienne (Azerbaïdjan, Kazakhstan, Turkménistan). Dans un objectif de diversification de son approvisionnement, l’Union Européenne s’est dotée ces dernières années d’une capacité de regazéification conséquente de l’ordre de 160 millions de tonnes/an (217,6 Gm3). (Lire : Les marchés du gaz naturel et du gaz naturel liquéfié-GNL).

A cette date, la croissance de la production et de la consommation du gaz naturel se poursuit sur tous les continents, mais elle nettement plus forte en Asie, Océanie, Amérique latine et Afrique (voir 2ème partie : Gaz naturel : la formation d’une grande industrie au 20e siècle (2ème partie)).

L’actualisation ci-dessous est un résumé de l’article de Alberto Clô (2022). Il ricatto del gas russo. Ragioni e responsabilità. Il sole 24 ore. Recension de l’ouvrage par Enzo di Giulio. Rivista Energia.it, il blog della rivista Energia, 20 septembre 2022.

L’approvisionnement énergétique mondial vit désormais sous la menace d’un chantage du gaz russe. Nul ne pouvait mieux expliquer cette

situation qu’Alberto Clô, ancien ministre de l’industrie du gouvernement italien et fondateur de la Revue Energia. En une centaine de

pages, l’ouvrage brosse 30 années d’histoire énergétique au cours desquelles la dépendance accrue au gaz russe a entrainé une perte

progressive d’autonomie gazière de l’Europe.

L’ouvrage « qui se lit comme un roman », retrace les grandes étapes de ce qui pourrait être assimilé à un plan incliné débouchant

inexorablement dans « la bouche du lion » :

– avec l’euphorie de la libéralisation, l’approvisionnement en gaz naturel se limite à une question de marché ;

– le vent qui commence à souffler sur les sources fossiles dissuade la poursuite des productions nationales et, avec elle, le souci de sécurité

des approvisionnements ;

– mais dans ce contexte, le fait déterminant est la volonté de « ne pas vouloir voir » les risques de la croissante dépendance (de 20 à 40%

pour le méthane en Italie) face à une attitude de plus en plus hostile de Wladimir Poutine.

Pourquoi un tel mixte d’inconscience, de court-termisme, d’incapacité de lire l’histoire, d’aveuglement sur l’habileté russe à jouer les

intérêts personnels « à la Schröder » ? Alberto Clô déroule l’explication à partir de la signaturede l’accord sur le Nord-Stream 1, une

semaine avant l’élection d’Angela Merkel, le 8 septembre 2005, au grand mécontentement de la Pologne qui parle d’un « Molotov-

Ribbentrop Pipeline ». Tout le reste s’enchaîne logiquement face à une Europe aveugle.

Notes et références

[1] Grandin J. et Portrait L-M. (1989). Progrès dans l’utilisation industrielle du gaz naturel. Revue de l’Energie, n°413, août-septembre, pp ; 820-837. Islas Jorge (1999). La diffusion de la turbine à gaz dans les industries électriques. Revue de l’Énergie, n°507, juin, pp. 324-327. Cauret Lionel et autres (1999). Etude du marché des chaudières gaz à condensation. Revue de l’Énergie, n°508, juillet-août, pp. 408-415.

[2] Valais M. (1989). Les marchés du gaz naturel dans le monde : expansion et mutations. Revue de l’Énergie, août-septembre, pp. 753-771.

[3] Hamaide Gilbert, Verzelen Florence, Bontemps Claude, Faivre Amélie (2010). Le gaz non conventionnel. Revue de l’Énergie, septembre-octobre, pp. 305-311. On trouve dans cet article la définition par les Etats-Unis du gaz non conventionnel qui renvoie à un paramètre physique mesurant la résistance du milieu à l’écoulement et basé sur la valeur de la perméabilité des réservoirs.

[4] Ramsom Raymond A (1966). Le transport du gaz aux États-Unis : ses conséquences sur l’implantation d’industries grosses consommatrices d’énergie (pp. 11-29), in Transport de l’énergie et localisation des industries. Essais et travaux de l’Université de Grenoble. Paris : Mouton, 107 p.

[5] Schurr Sam H. And Netschert Bruce C. (1960). Energy in the American economy, 1850-1975. An economic study of its history ans prospects. Baltimore : The Johns Hopkins Press, 773 p. (pp. 125-143).

[6] L’unité de pression atmosphère (at) mesure la pression atmosphérique moyenne au niveau moyen de la mer. Elle équivaut à 1,013 bar ou à 101 325 pascal (Pa).

[7] Wright Gavin (1990). The origins of American Industrial Success, 1879-1940. The American Economic Review, September, vol. 80, n°4, pp. 651-668. Ce facteur n’était évidemment pas le seul, comme l’explique Rothbarth E. (1946). Causes of the superior efficiency of USA industry as compared with british industry. The Economic Journal, vol. 56, n°223, pp. 383-390.

[8] On trouve la série annuelle complète in Ramson Raymond. Transport, op. cit, p. 20. Rappel : 1 mcf = 28,3 m3.

[9] Fares M’Hand (2002). Analyse comparée des processus de libéralisation du secteur gazier en Amérique du Nord. Revue de l’Énergie, juin, pp. 380-386.

[10] Cette loi, votée aussi en 1978, accorde des avantages d’ordre financier, fiscal et réglementaires aux compagnies électriques qui pratique la cogénération, notamment via les turbines à gaz en cycles combinés (TGCC). George Jean-Paul (1991). La cogénération : le gaz naturel au service de la performance de l’économie. Revue de l’Énergie, n°431, mai, pp. 3186321.

[11] Le NGPA dissocie l’ancien gaz toujours soumis à réglementation du nouveau gaz, découvert après 1977, dont les prix sont libérés en vue de stimuler l’exploration et réduire l’importation. Distler Catherine (1984). Marché international du gaz et contraintes géopolitiques. Revue de l’Énergie, n°366, Août-septembre, pp. 444-449.

[12] Despars Pierre (1998). Les mutations de l’industrie du gaz naturel en Amérique du Nord : implications stratégiques. Revue de l’Énergie, n°499, juillet-août-septembre, pp. 377-383.

[13] Laherrere Jean (2001). Estimation des réserves de gaz en Amérique du Nord. Revue de l’Énergie, n° 528, juillet-août, pp. 357-375.

[14] Notamment la fracturation hydraulique annoncée, dès la fin des années 1980, par le grand géologue qu’était Mainguy Maurice (1989). Pétrole et gaz aux États-Unis et au Canada. Revue de l’Energie, n°416, décembre, pp. 1046-1065 (p. 1057).

[15] Chabrelie Marie-Françoise (1997). L’industrie gazière internationale à l’aube du 21e siècle. Revue de l’Énergie, n°493, décembre, pp. 728-735.

[16] George Pierre (1947). URSS, Haute Asie, Iran. Paris : PUF, 534 (318 p).

[17] Pour ces mêmes trois dernières années, le Statistical Yearbook de BP donne 24, 412 et 600 qui ne correspondent qu’à la production du territoire de la Russie. Locatelli Catherine (1992). Le système énergétique des pays d’Europe centrale et orientale : quels avenirs ? Revue de l’Énergie, n°444, décembre, pp. 822-829. Locatelli Catherine (1997). L’organisation de l’industrie gazière russe. Revue de l’Énergie, n°485, février, pp. 127-134.

[18] Starosselsky Léonide (1984). L’extraction du gaz, branche en expansion rapide de l’économie soviétique. Revue de l’Énergie, n°366, Août-septembre, pp. 453-456.

[19] Williot Jean-Pierre & Paquier Serge. Origine et diffusion d’une technologie nouvelle au XIXe siècle (pp. 21-51) ; Stratégies entrepreneuriales et évolution des marchés des années 1840 aux années 1930 (pp. 53-64), in Paquier Serge& Williot Jean-Pierre, dir, (2005). L’industrie du gaz en Europe au 19e et 20e siècle. Bruxelles : Peter Lang, 604 p.

[20] Gille Bertrand, sous la direction de, (1978). Histoire des techniques. Paris : Gallimard, 1 652 p (p. 875).

[21] La comparaison des cartes 1970 et 1990 est très parlante. Claus Peter George (1992). L’organisation des réseaux gaziers : une gageure politique. Revue de l’Énergie, n°436, janvier, pp. 21-26. Les cartes les plus complètes de ces réseaux et de leurs alimentations par la Russie et ses voisins ont été publiées par Baudry Paul (2004). Géopolitique du gaz naturel. Revue de l’Énergie, n°559, septembre 2004, pp. 458-475.

[22] Brondel G. et De Bauw R. (1968). Le transport du gaz naturel par méthaniers et par canalisations sous-marines : données économiques et contribution possible à l’approvisionnement de la CEE (pp. 122-133, in Faculté de Droit et des Sciences Economiques de Grenoble. Les transports d’énergie : techniques nouvelles et conséquences économiques. La Haye : Mouton, 595 p. Gadonneix Pierre (1995). L’avenir du GNL en Europe. Revue de l’Energie, n°473, décembre, pp. 788-791. Cornot-Gandolphe Sylvie et autres (1995). Perspectives de développement du commerce international de GNL. Revue de l’Energie, n°473, décembre, pp. 792-800. Boussena Sadek (2002). Mutations du marché gazier européen : implications pour les exportateurs. Revue de l’Énergie, n°538, juillet-août, pp. 441-445.

[23] L’intérêt du gaz dans la production d’électricité au milieu des années 1990 est bien expliqué par Driot Pierre (1995). Le développement de la production d’électricité à partir du gaz naturel en Europe. Revue de l’Énergie, n°471, octobre, pp. 663-665.

[24] On en trouve un tableau complet in Percebois Jacques (1997). La déréglementation du secteur gazier en Europe (UE) : leçons et perspectives. Revue de l’Énergie, n°486, mars-avril, pp. 256-279+0.

[25] Esnault Benoît et Pirovska Margarita (2004). Les enjeux de la restructuration des marchés gaziers dans les pays voisins de l’Union Européenne. Revue de l’Énergie, n°558, juillet-août, pp. 393-397.

[26] Giuntini Andrea (pp. 241-251), in Paquier Serge & Williot Jean-Pierre , dir, (2005). L’industrie, op. cit. Dispenza Domenico (1996). L’industrie du gaz en Italie. Revue de l’Énergie, n°477, avril-mai, pp. 203-208.

[27] Bouissy André (1955). A propos du méthane italien. Revue de Géographie de Lyon, 30-3, pp. 187-200.

[28] Meanti Luigi (1984). Natural gas policy in Italy. Revue de l’Énergie, n°366, Août-septembre, pp. 487-490. Verda Matteo (2014). Acteurs et tendances de la politique énergétique italienne et leur évolution après la fin de la guerre froide. Cahiers de la Méditerranée, 88, pp. 183-199.

[29] Clastres Cédric (2003). Les mesures de régulation asymétrique dans le secteur gazier europée. Revue de l’Énergie, n°547, pp. 385-391.

[30] L’histoire de cette mutation est excellemment reconstituée in Beltram A. et Williot J.P. (1992). Le noir et le bleu, 40 ans d’histoire de Gaz de France. Préface de Pierre Beregovoy, Paris : Belfond, 333 p.

[31] Toromanoff M. (1979). La percée du gaz naturel. Revue de l’Energie, n°317, Août-septembre, pp. 685-695.

[32] Seidenfus H. ST. (1961). Energie et transport. Paris : Dunod, 294 p (pp. 160-164). Bernard Maurice (1969). Le gaz. Mutation d’une industrie de production en une industrie de transport. Revue Française de l’Énergie, n°215, Octobre-novembre, pp. 97-104.

[33] L’histoire détaillée de la construction du réseau de transport et du stockage est proposée par Balazuc Jean (1990). L’évolution du système de transport et de stockage de gaz naturel de Gaz de France à l’horizon 2000. Revue de l’Énergie, n°421, juin 1990, pp. 317-322.

[34] Taranger Pierre (1969). Évolution des techniques de la construction dans le domaine de l’énergie. Revue Française de l’Énergie, n°215, octobre-novembre, pp. 77-82. Przydrozny Michel et Dussaud Michel (1986). Le stockage souterrain du gaz naturel : le développement et la maîtrise d’une technique. Revue de l’Énergie, n°385, août-septembre, pp. 662-673.

[35] D’où l’appui des pouvoirs publics, notamment après 1981, en vue d’un bon positionnement international de cette industrie. Méallier André et Dreyer Pierre (1984). La politique gazière de la France. Revue de l’Énergie, n°366, août-septembre, pp. 491-495.

[36] Dupas Denis (1995). Gestion de la modulation et de la sécurité d’approvisionnement en gaz naturel en France. Revue de l’Energie, n°466, mars, pp. 137-142.

[37] Mandil Claude (1994). Politique du gaz et de l’électricité : le point de vue du gouvernement à la lumière du rapport Mandil. Revue de l’Énergie, n°464, décembre, pp. 661-662. L’étude la plus complète de ce sujet est celle du groupe 5 de l’ENA piloté par Dauger Jean-Marie (2002). Aspects économiques et géopolitiques liés au développement prévu du gaz naturel dans un marché ouvert. Revue de l’Énergie, n°536, mai, pp. 258-269. On peut lire aussi Carrière Jean-François et Balard Thierry (2004). Gaz de France et la régulation. Revue de l’Énergie, n°560, octobre, pp. 516-521.

[38] Garnier Philippe-Jean (2011). Le développement de GRTgaz, élément essentiel du bouquet énergétique européen. Revue de l’Énergie, N°604, novembre-décembre, pp. 379-384.

[39] Grotens A.H.P. (1984). Le rôle des Pays-Bas sur le marché du gaz naturel en Europe occidentale. Revue de l’Énergie, n° 366, août-septembre, pp. 457-462. Notons que cet article cite une part du gaz dans la consommation primaire de 14% en 1982, soit le tiers de ce que publie BP Statistical Review (tableau 4) !

[40] Cousin Yves (1990). La production d’électricité à partir du gaz naturel : effets sur le marché international du gaz. Revue de l’Énergie, n°422, pp. 381-386.

[41] Watson T.C.B. (1968). De l’influence des matières premières et des débouchés sur la structure de la production du gaz (pp. 320-352), in Faculté de Droit et des Sciences Économiques de Grenoble. Les transports d’énergie, op. cit.

[42] Rooke Denis (1984). The future for gas britain. Revue de l’Énergie, n° 366, août-septembre, pp. 481-486.

[43] L’industrie et la politique de ce pays sont examinées plus loin, dans le cadre de l’essor des échanges internationaux.

[44] Liesen Klaus (1984). L’industrie du gaz allemande : situation actuelle et perspectives. Revue de l’Énergie, n° 366, août-septembre, pp. 477-480. Faust Gisbert F. (1996). Le gaz naturel en Allemagne, croissance et changement. Revue de l’Énergie, n°476, mars, pp. 151-156.

[45] Sagarra i Trias Père (1997). Le gaz naturel en Espagne. Revue de l’Énergie, n°487, mai, pp. 317-327.

[46] Les détails de la nouvelle législation sont donnés par Rasines Luis Alberto (2000). La libéralisation du marché espagnol du gaz naturel. Revue de l’Énergie, n°515, mars-avril 2000, pp. 137-143, puis n°562, décembre 2004, pp. 642-651. Voir aussi Clastres Cédric (2003). Les mesures, op. cit, pp. 389-391.

[47] Brion René et Moreau Jean-Louis (pp. 487-525), in Beltran Alain et autres, sous la direction scientifique de (2009). État et énergie XIXe-XXe siècle. Comité pour l’histoire économique et financière de la France, 624 p.

[48] Pirovska Margarita (2005). Libéralisation et élargissement : impacts sur l’organisation industrielle des marchés du gaz naturel en Europe de l’Est. Revue de l’Énergie, n°566, juillet-août, pp. 249-258.