Le CCS est une technologie qui capture le carbone en sortie de différents processus énergétiques, ce qui permet de ne pas émettre de CO2 sur des procédés émetteurs. C’est une technologie clef pour les pays producteurs d’énergie fossile qui peuvent y voir un élément leur autorisant d’avoir une exploitation plus longue de leurs ressources.

Cet article a été initialement publié sous le titre « Carbon Capture and Storage: The perspective of oil and gas producing countries» par l’Oxford Institute of Energy Studies (OIES). Il a été traduit en français par Paul Abrioux, étudiant en première année du master LEA parcours Traduction spécialisée multilingue de l’UFR Langues étrangères (Université Grenoble Alpes), sous la supervision de Caroline Peynaud. Tous ces intervenants sont sincèrement remerciés.

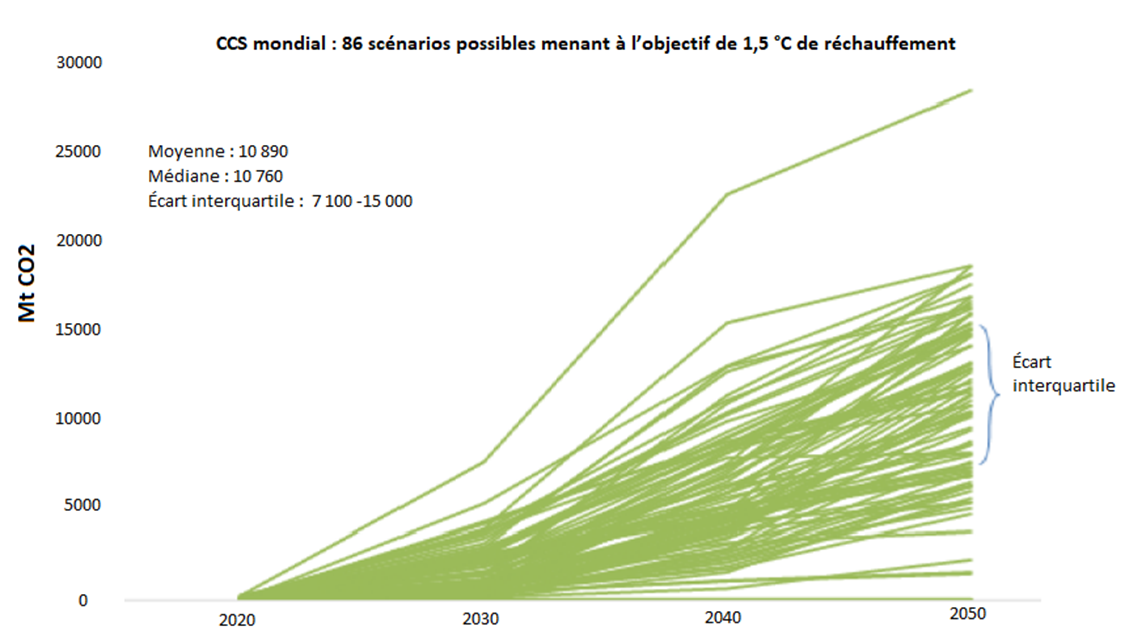

Le captage et stockage du carbone (Carbon capture and storage – CCS) implique l’emprisonnement du CO2 d’origine humaine sous terre dans le but d’éviter sa libération dans l’atmosphère (Lire : Captage et stockage du carbone (Carbon Capture and Storage –CCS). Au vu de l’échelle à laquelle il pourrait être appliqué, le CCS est considéré comme une technologie stratégique pour réduire les émissions de CO2 et pour l’accomplissement des objectifs climatiques mondiaux. Le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC, 2018)[1] pointe du doigt le fait que la plupart des scénarios possibles menant à l’objectif d’un réchauffement de 1,5°C impliquent une utilisation significative du CCS (figure 1). Le dernier communiqué ministériel conjoint du G20 sur l’énergie et le climat reconnaît le rôle important du processus de captage, utilisation et stockage du carbone (Carbon capture, use and storage – CCUS). Il explique que, connaissant « le rôle de taille que jouent les combustibles fossiles dans le mix énergétique, nous (le G20) reconnaissons le besoin d’investissement et de financement dans des technologies avancées et propres, dont le CCUS et le recyclage du carbone ». Ce communiqué incite vivement « tous les membres à formuler ce type de stratégies à long terme et à mettre en place des solutions cohérentes pour atteindre un équilibre entre les émissions anthropiques par les sources et les absorptions par les puits »[2]. De plus, le CCS pourrait jouer un rôle central dans les stratégies de développement à faible émission de gaz à effet de serre des exportateurs de gaz et de pétrole [3]. Le déploiement de CCS pourrait leur offrir une occasion de continuer à monétiser leurs réserves tout en respectant les objectifs climatiques. Leurs industries grandes consommatrices d’énergie ainsi que leurs secteurs gazier et pétrolier resteraient tout aussi compétitifs dans un monde en situation de neutralité climatique. Le CCS est une mesure d’atténuation du changement climatique qui contente aussi bien les actifs (en matière de capacités de stockage géologique et d’infrastructures préexistantes) que les aptitudes techniques (c.-à-d. l’expertise dans la technologie souterraine) des producteurs de gaz et de pétrole.

Figure 1. Scénarios possibles menant à l’objectif de 1,5 °C en fonction du développement du CCS – Source : Oxford Institute for Energy Studies sur la base des rapports du GIEC (2018)

L’investissement dans le CCS réduit les marges et complexifie les stratégies d’entreprise actuellement mises en place par les exportateurs de gaz et de pétrole. Néanmoins, il améliore la résilience et la compétitivité d’un secteur stratégique dans un monde en pleine transition vers la neutralité climatique [4]. Les avantages liés à une réduction des émissions s’appliquant à toutes les parties prenantes de la chaîne d’approvisionnement du gaz et du pétrole, il est raisonnable de répartir les coûts du déploiement à grande échelle du CCS. Le fait d’éviter les impacts dangereux du changement climatique est un objectif commun, ce qui implique que le coût du CCS doit être partagé entre les producteurs et les utilisateurs finaux. Concentrer ce coût sur l’un ou l’autre résulterait probablement en un déploiement sous-optimal de la technologie. Au vu de la dimension internationale du commerce du gaz et du pétrole, il est impératif de mettre en place des mécanismes politiques générant des revenus afin de compenser une partie des dépenses connexes liées au déploiement du CCS [5]. L’Accord de Paris joue ici un rôle central en offrant de nombreuses possibilités de collaboration à travers des initiatives bilatérales ou multilatérales, notamment la création de groupes d’intérêts communs. La difficulté est de créer des plans d’incitation qui permettraient de transformer ces possibilités en actions concrètes [6].

1. Le financement du CCS

Certaines caractéristiques du CCS font de tout projet de financement un défi pour les gouvernements et le secteur privé :

- Le déploiement du CCS a pour seule motivation les objectifs d’atténuation du changement climatique. Aucun revenu associé au CCS ne peut compenser les coûts de départ et de fonctionnement élevés, comme c’est le cas pour la génération d’électricité renouvelable [7]. La plupart des pays exportateurs de gaz et de pétrole ont de fortes restrictions budgétaires, car ils cherchent à diversifier leur économie dans des secteurs autres que celui de l’énergie. L’injection de fonds publics dans des projets de CCS à grande échelle pourrait donc avoir un coût d’opportunité important. Le CO2 capté peut générer quelques rentrées d’argent grâce à son utilisation dans la récupération assistée du pétrole (figure 2) ou dans certains processus industriels. Cependant, ces occasions d’utilisation ont une portée très limitée et une vaste proportion du CO2 capté n’aura aucune valeur économique intrinsèque.

Figure 2 : La récupération assistée du pétrole est la mise en œuvre de diverses techniques pour augmenter la quantité de pétrole brut qui peut être extraite à partir d’un gisement de pétrole. Source : https://www.futura-sciences.com/planete/definitions/developpement-durable-recuperation-assistee-petrole-7113/

- Il n’existe actuellement aucun modèle économique pouvant garantir un financement à grande échelle du CCS par le secteur privé. Si les gouvernements ne mettent pas en place un cadre réglementaire favorable et incitatif, il sera difficile pour le secteur privé de justifier un investissement à grande échelle du CCS au vu du coût et des risques liés à cette technologie. Un arrangement commercial pourrait être trouvé en décomposant les aspects de la chaîne technologique du CCS, soit le captage, le transport et le stockage du CO2. Ce processus permettrait aux différents acteurs du marché de collaborer au développement du CCS en fonction de leurs forces et de leur appétence au risque. Dans cet arrangement, il sera aussi nécessaire de gérer le risque d’interdépendance et les gouvernements devront accepter de prendre la responsabilité à long terme de la rétention de CO2 sous la surface, bien que la probabilité de fuites dans des zones de stockage correctement sélectionnées et gérées soit très faible [8].

Au vu de la dominance des sociétés pétrolières nationales (SPN) dans les pays exportateurs de gaz et de pétrole et de la structure verticalement intégrée de l’industrie énergétique dans beaucoup de ces pays, l’implication du secteur privé dans les projets de CCS sera certainement limitée, du moins aux premiers stades de déploiement. La source des émissions, le réseau de transport et de distribution et les installations de stockage seront probablement intégrés au secteur public.

Si l’investissement dans ce genre de projets est la clé de la compétitivité pour le secteur stratégique du gaz et du pétrole dans un monde de neutralité climatique, le véritable défi pour les pays exportateurs de gaz et de pétrole deviendra l’incitation au déploiement du CCS tout en limitant les implications fiscales négatives des plans de soutien du CCS[9] sur leur économie. Cet enjeu est particulièrement important à une époque où certains pays et certaines régions envisagent l’utilisation d’outils commerciaux pour capter une part croissante des rentes de gaz et pétrole afin d’inciter les pays exportateurs à mettre en place une politique plus active en matière de changement climatique.

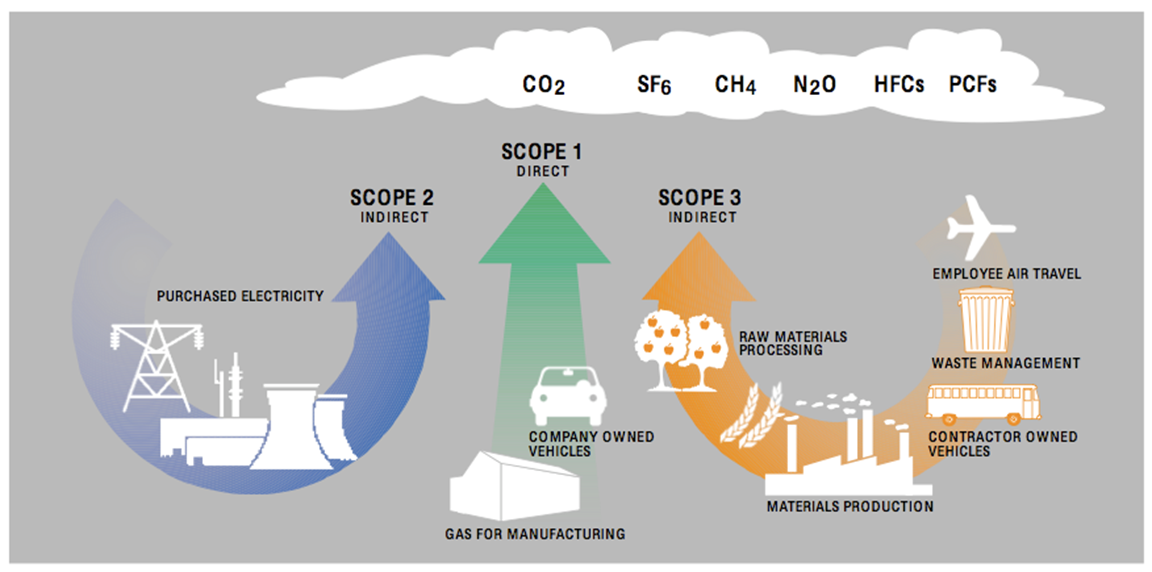

Du point de vue d’une société, les émissions de CO2 associées à son activité sont généralement classées en trois catégories (figure 3) :

- Émissions de scope 1 : les émissions directes occasionnées par les opérations sous le contrôle de l’organisation.

- Émissions de scope 2 : les émissions indirectes occasionnées par l’énergie que l’organisation achète et consomme.

- Émission de scope 3 : les émissions indirectes occasionnées en-dehors du contrôle de l’organisation fournisseuse (ex : les émissions du consommateur de ses produits, notamment pour le gaz et le pétrole).

Figure 3 : Catégories des émissions de CO2 selon leur périmètre (scope). [source : https://www.sustainablebusinesstoolkit.com/how-to-measure-a-carbon-footprint/]

Si l’on applique cette même classification aux pays exportateurs de gaz et de pétrole, on observe que certains se trouvent dans une relativement bonne position pour réduire leurs émissions de premier et deuxième périmètre.

L’Arabie Saoudite a, par exemple, lourdement investi dans la réduction des émissions de méthane et du torchage de gaz à travers la mise en place du Master Gas System (MGS)[10]. De nombreux pays exportateurs de gaz et de pétrole pourraient aussi profiter d’une énergie renouvelable à bas coût, notamment l’énergie solaire ou éolienne, qui pourrait être intégrée à leur infrastructure liée aux hydrocarbures[11]. Par exemple, une électrification des plateformes par des sources d’énergie renouvelable pourrait significativement réduire les émissions de deuxième portée des opérations de production de gaz et de pétrole. Le véritable défi pour les opérateurs de gaz et de pétrole réside dans la réduction des émissions de troisième portée, associée à la consommation finale de leurs produits. Ce défi est différent pour chaque producteur et change avec l’intensité de carbone de leurs produits.

2. Les limitations des plans de tarification du carbone actuels

La tarification du carbone, soit le fait de mettre un prix sur le CO2 émis dans l’atmosphère, est le principal instrument basé sur le marché de la boîte à outil politique pour réduire les émissions de CO2 (figure 4). C’est un instrument efficace, car il entraîne des réductions des émissions pour un coût macroéconomique minime, tout en générant des recettes pour soutenir la réforme fiscale et les objectifs climatiques. La tarification du carbone pourrait être mise en place soit à travers une taxe sur les émissions de carbone, soit par un régime d’échange de droits d’émission (emissions trading scheme – ETS). Ces deux options sont actuellement utilisées. Les instruments politiques fondés sur les prix ont joué un rôle clé dans les traités climatiques internationaux grâce à leurs caractéristiques avantageuses.

Figure 4 : Une tarification sur le carbone pour permettre les réductions d’émissions. [Source : https://fr.vecteezy.com/art-vectoriel/543293-conception-de-vecteur-dans-le-concept-de-tarification-du-carbone-sur-fond-degrade-gris]

Le protocole de Kyoto, maintenant expiré, a posé les bases de trois mécanismes fondés sur le marché. Premièrement, il a présenté un système d’échange de droits d’émission entre les parties de son annexe 1, c’est-à-dire les pays qui ont pris des engagements quantitatifs (listés dans l’annexe B du protocole de Kyoto). Les pays dont les émissions sont en dessous de leurs objectifs et qui ont donc des quotas d’émission en réserve pouvaient vendre leur capacité en excès aux pays qui dépassent leurs objectifs, réduisant ainsi les coûts de mise en conformité à l’échelle globale. Deuxièmement, ils pouvaient se servir de mécanismes de projet comme la mise en œuvre conjointe (MOC ; la réclamation de crédits pour un projet de réduction des émissions dans un autre pays de l’annexe 1) ou du mécanisme pour un développement propre (MDP). Ce mécanisme a permis aux pays de l’annexe 1 de compenser leurs propres émissions par des investissements dans des projets dans des pays en voie de développement, qui n’étaient pas soumis à des plafonds d’émission par le protocole de Kyoto (Lire : De Rio (1992) à Glasgow (2022) en s’arrêtant à Paris (2015) : la longue marche qui a permis l’établissement d’une gouvernance mondiale du climat de notre planète).

Dans l’article 6.2, l’Accord de Paris autorise les arrangements bilatéraux et multilatéraux directs, et permet l’utilisation des résultats d’atténuation transférés au niveau international (internationally transferred mitigation outcomes – ITMO) afin d’atteindre les objectifs de réduction des émissions. Son article 6.4 établit, sous les auspices des Nations unies, un nouveau mécanisme de marché (parfois désigné sous le nom de Mécanisme de développement durable [MDD]), qui devrait remplacer le MDP.

Bien que les plans de tarification du carbone puissent être efficaces et rentables pour corriger l’externalité négative liée aux émissions libres de CO2 dans l’atmosphère, le signal économique qu’ils envoient n’est pas suffisant pour inciter à la mise en place de lourds investissements, pourtant nécessaires au déploiement du CCS à grande échelle. Par exemple, l’ETS européen n’a pas encore été capable de proposer d’incitation suffisamment stable pour livrer un seul projet de CCS, malgré l’introduction de celui-ci dans le système autour de 2010. Zakkour et Heidug [12] soutiennent que les politiques offrant des incitations à la fois aux émetteurs et aux stockeurs pourraient s’avérer plus efficaces pour commercialiser les projets de CCS. Le CCS étant une technologie précommerciale, les investisseurs privés accepteront difficilement les risques financiers et techniques associés à l’investissement dans ces types de technologies sans un flux stable et prolongé de revenus. Des politiques publiques visant à encourager l’investissement sont nécessaires pour promouvoir l’adoption et le déploiement du CCS à grande échelle. Ces politiques doivent fournir un support propre à la technologie et ne pas reposer sur une tarification du carbone technologiquement neutre pour déclencher un investissement dans le CCS. En ce qui concerne la conception de ces politiques, la situation est plutôt similaire à celle de la production d’électricité à faible teneur en carbone. Les tarifs de rachat et les normes de portefeuille d’énergie renouvelable sont des instruments institutionnalisés par les décideurs politiques pour augmenter spécifiquement la part des énergies renouvelables sur les marchés de l’électricité, même dans les pays (ex. : Allemagne, Royaume-Uni) disposant des systèmes opérationnels d’échange de droits d’émission couvrant leur production d’électricité.

3. Des mécanismes innovants

De nombreux pays aspirent à une économie neutre en carbone dans les prochaines décennies, ce qui offre une perspective politique supplémentaire pour le CCS. La neutralité carbone implique que les émissions positives de certains secteurs de l’économie sont compensées par un prélèvement de CO2 et son stockage dans des puits de carbone. Les puits terrestres (impliquant à la fois boisement et reforestation) et les puits géologiques pourraient fournir une capacité de stockage dans cette perspective (figure 5). L’amélioration des puits de carbone doit donc être un objectif important des politiques visant à assurer cette transition vers une neutralité climatique, ce qui nécessite également des incitations efficaces au stockage géologique permanent du carbone en complément des politiques utilisées pour améliorer les puits terrestres.

Figure 5 : Les forêts comme puits de carbone. [Source : https://perspectives-hsbc.lesechos.fr/puits-de-carbone/]

Certaines propositions ont été faites pour renforcer cet objectif. Par exemple, l’initiative des partenariats technologiques bas carbone (Low Carbon Technology Partnerships initiative – LCTPi) propose la création d’un Zero Emission Credit (ZEC) attribué pour chaque tonne de CO2 stocké dans la géosphère par un opérateur d’entreposage [13]. Les ZEC seraient achetés par un Zero Emission Credit Development Fund (ZDF), formé par des investisseurs partageant les mêmes idées, afin de stimuler la demande précoce et d’assurer que des signaux de prix soient générés pendant les premières phases du mécanisme. Sur le long terme, avec la maturation du marché, les ZEC deviendraient un système d’obligations pour les émetteurs et pourraient être échangés ou cédés contre des obligations ou des engagements gouvernementaux à réduire les émissions [13].

Une proposition alternative est une politique qui se concentre sur le stockeur du CO2 et non sur l’émetteur comme c’est le cas dans le système des ZEC. Pour chaque tonne de CO2 soumise à un stockage permanent, le stockeur est récompensé d’un Carbon Storage Unit (CSU). Un CSU représente un enregistrement surveillé, vérifié et transférable de l’ajout d’une tonne de CO2 à un puits de carbone [14]. Zakkour et Heidug [15] proposent la création d’un groupe de pays intéressés par le CCS qui mettraient en commun leurs ressources et établiraient un fond pour acheter ces CSU. Ce groupe jouerait un rôle similaire au ZDF pour les ZEC. Il est important que les CSU ne quantifient que le CO2 stocké et non les réductions d’émission, et ne puissent donc pas être comptabilisés dans les objectifs de réduction des émissions. Ainsi, les CSU pourraient fournir une motivation supplémentaire pour le financement du CCS, sans pour autant saper l’intégrité environnementale des politiques fondées sur la réduction des émissions en faisant doublon avec celles-ci [16]. Les auteurs reconnaissent que des politiques de tarification du carbone induisant des quotas d’émission (comme le SEQE de l’UE) ou des réductions des émissions (comme dans le MDP) sont bien établis dans le cadre multilatéral existant, rendant compliquée l’intégration des CSU dans ce cadre. Cependant, l’article 6 de l’Accord de Paris fournit de la flexibilité et son approche décentralisée offre la possibilité d’établir un instrument international dédié au CCS, fondé sur l’approche des CSU. Dans le jargon de l’Accord de Paris, les CSU pourraient être générés comme faisant partie des contributions déterminées au niveau national (CDN) d’un pays, et pourraient être échangés en tant qu’ITMO.

4. Les politiques visant l’offre ouvrent des perspectives aux producteurs

Une autre limitation des politiques de tarification du carbone actuelles est leur tendance à se focaliser sur les émissions des consommateurs sans tenir compte du rôle des producteurs de gaz et de pétrole pour répondre aux défis du changement climatique. Cette solution est sous-optimale, car les compétences, les aptitudes et les atouts liés aux technologies souterraines, nécessaires pour le CCS et pouvant être utilisées efficacement pour l’action climatique, sont tous dans les mains des producteurs de gaz et de pétrole. Pour susciter l’intérêt de ces producteurs envers le CCS de manière constructive, des politiques innovantes en matière de changement climatique visant l’offre sont nécessaires en complément de l’accent mis actuellement sur les politiques concernant la demande.

Malheureusement, aucune politique visant l’offre n’est encore mise en place dans ce but. La panoplie d’instruments est pour l’instant plutôt limitée de ce côté et certains de ces instruments ne reconnaissent pas les réalités de l’économie politique [17]. C’est pour cette raison que les défenseurs de certaines approches visant l’offre restent méprisants envers le CCS. Cette panoplie d’actions comporte notamment le fait de laisser les combustibles fossiles dans le sol, ainsi que l’imposition d’obligations de stockage de carbone sous différentes formes. Ce genre d’instruments politiques envers l’offre a été laissé de côté jusqu’à maintenant. Les propositions faites ont tendance à se focaliser sur l’efficacité climatique d’un instrument, sans prendre en compte les importantes questions de l’efficacité financière, des coûts engendrés ou encore de l’inclusivité et de la justesse de la transition énergétique [18]. Un travail récent de Peszko et al. [19] utilisant des simulations macroéconomiques étudie certaines options de politiques sur les questions climatiques, qui seraient mutuellement bénéfiques pour la coopération entre les exportateurs et les importateurs de gaz et de pétrole. Pour ce faire, divers scénarios sont élaborés en matière de politiques d’offre et de demande sur la taxation et le commerce du carbone. Bien que ces scénarios ne prennent pas explicitement en compte le CCS, ils fournissent une perspective de coopération internationale qui est pertinente pour le déploiement de celui-ci.

Sur la base des scénarios analysés, Peszko et al. soutiennent la mise en place d’un accord de taxe carbone à la tête de puits, où le pétrole taxé sur sa teneur en carbone dans un pays exportateur est exempt de taxation sur le carbone dans les pays importateurs. Les détails du partage des recettes fiscales seraient négociés de manière bilatérale ou internationale. Cet arrangement permet aux exportateurs de conserver une part des recettes fiscales qui aurait autrement été collectée par l’importateur (voir en détail ci-dessous).

Une logique de réciprocité similaire pourrait être appliquée à la coopération sur le CCS entre les exportateurs et les importateurs. En échange de la décarbonation de l’amont de la chaîne du pétrole via le CCS, le pétrole « décarboné » serait exempt de régulations climatiques dans les pays de consommation. Cet arrangement pourrait être mis en place en permettant aux politiques locales (ex. : norme de carburant à faible teneur en carbone) appliquées dans certains pays importateurs de pétrole de considérer les CSU générés par l’exportateur de pétrole comme des compensations. D’autres arrangements sont également possibles. L’article 6 de l’Accord de Paris donne une occasion de concevoir les modalités encadrant ce type de coopération qui pourrait créer une situation favorable autant pour les exportateurs que pour les importateurs de pétrole.

5. Partage des charges et politiques d’échange

Ce genre de système est essentiel pour améliorer la résilience du secteur du gaz et du pétrole, mais il ne répond pas nécessairement au problème du partage des charges. Transférer la charge aux producteurs seuls risque de les décourager de mettre en place des projets de CCS à grande échelle. Il est donc important de se concentrer sur des mécanismes qui permettent de partager ces coûts avec les importateurs et les utilisateurs. Par exemple, une partie des CSU générés pourrait être vendue aux consommateurs finaux ou aux importateurs qui utilisent ces carburants. Cette vente pourrait être mise en place dans le cadre d’accords bilatéraux ou de groupes. En pratique, le pays A qui exporte un certain volume de gaz et de pétrole vers le pays B peut générer suffisamment de CSU pour couvrir les volumes exportés et vendre une partie ou l’intégralité des ces CSU à côté des cargaisons de gaz et de pétrole. Ce système permet de partager les coûts entre les deux parties. Un groupe de pays pourrait également s’accorder sur la mise en place d’un fond d’appel d’offres pour les CSU, qui servirait à compenser les émissions associées aux importations de combustibles fossiles. Ce système pourrait être mis en place sous l’égide de nouveaux mécanismes de coopération envisagés par l’Accord de Paris.

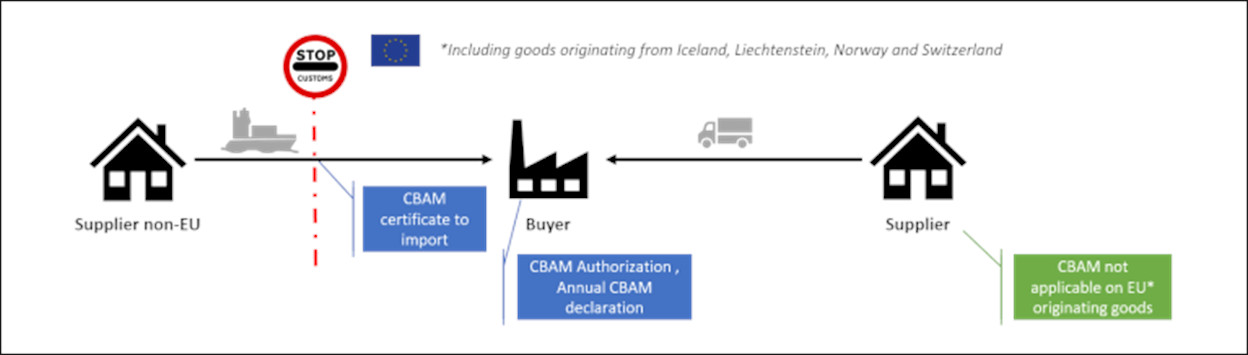

Dans un monde où certains pays et certaines régions envisagent la mise en place de mesures d’ajustement carbone aux frontières (carbon border adjustment measures – CBAM), les politiques seront de plus en plus centrées sur l’offre. Aucune politique CBAM n’a jusqu’à maintenant été implémentée, mais l’Union européenne (UE) va progressivement en mettre en place à partir de 2023. L’UE assure que cette « mesure climatique qui devrait éviter les risques de fuites de carbone et soutenir l’ambition grandissante de l’UE d’atténuer le changement climatique sera compatible avec l’Organisation mondiale du commerce (OMC)[20] ». Le CBAM a pour effet de mettre au même niveau le prix du carbone entre les produits nationaux et les importations (figure 6). Il s’appliquera en premier lieu aux importations de ciment, de fer, d’acier, d’aluminium, d’engrais et d’électricité. Il s’agit de secteurs clés pour les pays exportateurs de gaz et de pétrole, qui s’y diversifient en y établissant un avantage concurrentiel. Bien que les importations de pétrole, de produits pétroliers et de gaz en aient été exclues pour l’instant, la direction prise par l’UE est claire : il semble que ce ne soit qu’une question de temps avant que ces secteurs soient inclus dans le CBAM.

Figure 6 : Illustration du mécanisme d’ajustement carbone aux frontières. [Source : https://www.newrealityblog.com/2021/07/06/the-eu-cbam-carbon-border-adjustment-mechanism/]

La taxation des importations depuis les pays exportateurs de gaz et de pétrole a pour effet l’extraction d’une partie des rentes de ces pays. Ces rentes pourraient plutôt être utilisées pour diversifier leurs économies ou être investies dans des technologies de réduction des émissions de CO2. Franks, Edenhofer, et Lessmann montrent que la possession de ressources en combustibles fossiles augmente la rente de rareté. Ainsi, du point de vue d’un pays importateur, une taxe sur le carbone est plus avantageuse qu’une taxe sur le capital, car elle permet aux gouvernements importateurs de capter une partie de cette rente [21]. Les auteurs admettent que cette méthode pourrait provoquer une résistance de la part des propriétaires de ressources et les inciter à accélérer leur extraction, ce qui aurait un impact environnemental négatif (connu sous le nom de Green paradox, terme inventé par Sinn [22]). Néanmoins, au contraire de Sinn, Franks, Edenhofer, et Lessmann pensent qu’un ensemble d’hypothèses réalistes peut conduire à conclure que la taxe sur le carbone ne donnera pas lieu à un green paradox. Au contraire, ils concluent que les propriétaires des ressources réagiront en limitant le taux d’extraction. Les taxes sur le carbone auront donc des répercussions bénéfiques sur l’environnement. Une partie de ces revenus pourrait être rendue aux pays exportateurs afin de les inciter à coopérer, à adapter leur économie et à investir dans les technologies de réduction des émissions. Il n’existe actuellement aucun engagement de ce genre de la part des importateurs qui paient la taxe sur le carbone. [23]

La mise en place de ce type de taxe n’est pas une nouveauté dans les pays importateurs qui, comme en Europe ou au Japon, ont toujours fortement taxé les combustibles fossiles. Bien que les raisons aient été plus d’ordre budgétaire qu’environnemental, la motivation sous-jacente ne fait aucune différence en matière de captation d’une partie de la rente par les pays importateurs.

Une variante extrême du CBAM serait la mise en pratique de ce qu’on appelle les taxes Nordhaus [24], avec lesquelles des pays appliqueraient des taxes sur le carbone aux importations depuis les pays qui ne se montrent pas coopératifs en matière de lutte contre le changement climatique, indépendamment de la contenance en carbone de leurs exportations. Ce système donne aux pays importateurs de l’influence et pourrait être utilisé afin d’induire un changement dans le comportement des pays refusant de coopérer dans ce combat pour le climat [25]. Ce genre de taxe serait toutefois extrêmement discriminant, tout particulièrement parce qu’il serait appliqué aux pays exportateurs sans prendre en compte leur niveau de développement. Cette variante du CBAM donnerait lieu à des protestations et serait l’objet de contestations juridiques dans le cadre de l’OMC. Elle s’oppose également à des principes fondamentaux, comme celui d’une transition juste et inclusive, d’une responsabilité partagée mais différenciée et du cadre multilatéral actuel fondé sur la coopération.

Pary, Black et Roaf [26], qui travaillent pour le Fonds monétaire international (FMI), reconnaissent ces défis et proposent l’implémentation d’un prix plancher du carbone, accompagné de trois composantes. Premièrement, les mécanismes pourraient être négociés par un nombre restreint d’États (un groupe de grands émetteurs, par exemple) afin de faciliter la mise en place d’accords. Deuxièmement, les pays devraient accepter d’imposer un prix plancher au carbone. Troisièmement, différents pays et régions pourraient imposer différents prix plancher pour une question d’équité [27].

En effet, en fonction des différentes variantes du CBAM, les producteurs de gaz et de pétrole seront peut-être incités à mettre en place eux-mêmes une tarification du carbone pour contrebalancer la taxe sur le carbone [28]. Sous certaines conditions, ce genre de taxe permet aux producteurs de réduire la part de revenus qui fuient vers les pays importateurs qui imposent une taxe carbone et conservent ainsi une partie des revenus. Par exemple, un exportateur de gaz et de pétrole peut mettre en place des taxes sur le carbone ou des nouvelles régulations qui demandent qu’une certaine fraction du carbone intrinsèque soit captée et stockée dans des puits de carbone. Le résultat serait la création de CSU, qui pourraient être échangés contre des exportations des pays pétroliers et gaziers vers les pays importateurs ou vendus à des pays utilisant le CBAM. Comme expliqué ci-dessus, Peszko et al. (2021) préconisent l’utilisation de taxes à la tête de puits, qui permettent la création de mécanismes de partage des recettes fiscales entre les exportateurs et les importateurs. Ces taxes pourraient être combinées avec les mécanismes de tarification du carbone préexistants et les initiatives bilatérales ou multilatérales qui visent à aider les producteurs dans leur processus d’adaptation.

La mise en place de plans coopératifs fondés sur le partage des recettes nécessite l’harmonisation des régulations et des taxes ainsi que des accords visant à régler la question de la distribution. Un système de mesure, de rapport et de vérification est également nécessaire. L’Accord de Paris propose un cadre flexible pour ce genre d’accords. Strand (2021) [29] montre que sans une réduction d’impôt sous le CBAM, les exportateurs de produits à forte intensité d’énergie ne gagnent rien à mettre en place une taxe sur le carbone, et ne le feront donc pas. Cependant, si la réduction d’impôt est acceptée, les pays exportateurs pourront être incités à imposer leur propre taxe carbone. Les importateurs imposant le CBAM pourraient aller encore un peu plus loin en utilisant leurs recettes fiscales pour inciter à la mise en place de régimes de taxes sur le carbone plus élevées dans les pays exportateurs.

L’introduction de taxes carbone ou de tarification du carbone à travers le CBAM permet également aux pays exportateurs de gaz et de pétrole d’identifier le moyen le plus rentable de capter et stocker le CO2, et de se concentrer sur les sources d’émission de CO2 les plus faciles à atteindre afin de minimiser la fuite de recettes vers les importateurs. Elle leur donnera également un peu de temps supplémentaire pour tirer parti du haut degré d’intégration de leur secteur énergétique. Par exemple, les émissions provenant des industries grandes consommatrices d’énergie, comme celle de l’acier et de l’aluminium, pourraient être captées, stockées ou utilisées dans la récupération assistée de pétrole. Cette utilisation permettrait de générer des CSU pour compenser les produits en acier et en aluminium des exportateurs. Sachant que le CBAM ne sera pas appliqué de manière égale à tous les produits et pourrait être mis en place par étapes en fonction du produit d’exportation (par exemple, les produits comme l’aluminium et l’acier pourraient être sujets au CBAM plus tôt que les exportations de gaz naturel et de pétrole brut), les exportateurs de gaz et de pétrole y gagnent en flexibilité.

Conclusions

Le CCS est généralement abordé comme une perspective de développement de projet, notamment par les entreprises internationales de gaz ou de pétrole. Ces entreprises cherchent à mettre en place un cadre pour répartir les risques et les coûts, et faciliter le déploiement du CCS dans des contextes géographiques spécifiques. Pour les producteurs de gaz et de pétrole, la perspective offerte est bien plus large et la modélisation énergétique basée sur la technologie n’a qu’un intérêt limité pour le déploiement du CCS dans des économies dépendantes des énergies fossiles. Le CCS se rapporte à l’avenir du gaz et du pétrole dans les pays exportateurs. Le rôle clé que jouent ces secteurs dans l’économie et le bien-être des pays exportateurs ainsi que dans l’élaboration de leurs économies politiques sont tous liés au CCS. De celui-ci dépendent le maintien et la mise en place de sources clés d’avantage concurrentiel. Plutôt que de fonder leur avantage uniquement sur les prix bas, les exportateurs de gaz et de pétrole devraient aussi se battre pour la réduction de leurs émissions. Le CCS pourrait jouer un rôle indispensable dans cette stratégie. Dans cette optique, il est nécessaire que les exportateurs assument un rôle de premier plan dans la démocratisation du CCS et du stockage géologique, et qu’ils développent des modèles réglementaires et commerciaux performants. Compte tenu des coûts associés au CCS, une telle approche pourrait aboutir à des rendements plus bas que ceux atteints par les stratégies actuelles d’exportations de gaz et de pétrole non traités. Elle pourrait cependant s’avérer essentielle au maintien de la compétitivité des secteurs du gaz et du pétrole dans un monde en pleine transition vers la neutralité climatique.

Notons tout de même qu’une stratégie de baisse des émissions centrée sur le CCS accompagnée de modifications dans les systèmes commerciaux associés à la tarification du carbone pourrait avoir des conséquences macroéconomiques dépassant le cadre du CCS. Bien que celui-ci soit une technologie que les exportateurs de gaz et de pétrole pourraient développer, le coût d’ajustement risque d’être trop élevé, ce qui affaiblirait leur stabilité économique. Afin de permettre l’investissement dans le CCS et de minimiser les impacts négatifs sur leurs économies et sur leurs finances publiques, il serait également nécessaire que les exportateurs de gaz et de pétrole assument un rôle de premier plan dans le développement de mécanismes de répartition des charges. Ces mécanismes généreraient de nouvelles sources de revenus pour les projets liés au CCS ou permettraient de partager les coûts sur toute la chaîne d’approvisionnement et entre les exportateurs et importateurs de combustibles fossiles. De tels projets pourraient être développés dans un cadre préexistant, comme celui de l’Accord de Paris. Aujourd’hui, certains envisagent des propositions comme celles de garder des réserves sous terre, de limiter les investissements dans les secteurs du gaz et du pétrole, ou encore de mettre en place des politiques commerciales comme le CBAM (ou des versions extrêmes de celui-ci). Ces politiques réduiront les bénéfices des pays producteurs de gaz et de pétrole, faisant ainsi pression sur les fonds disponibles pour une diversification économique en accord avec une transition énergétique juste.

Il est capital de développer des cadres et des mécanismes qui encouragent le stockage permanent de CO2 hors de l’atmosphère dans des puits améliorés et de les intégrer à l’Accord de Paris. La mise en place de ces cadres suppose l’harmonisation des politiques ainsi qu’une coopération forte, soit à travers des accords bilatéraux ou multilatéraux, soit avec des groupes de pays partageant les mêmes idées. De tels cadres coopératifs sont la clé pour déployer le CCS à grande échelle et pour avantager les exportateurs de gaz et de pétrole dans leur stratégie de réduction des émissions afin d’assurer une transition juste et inclusive.

Notes et références

Image de couverture. [Source : https://blog.formatis.pro/csc-capture-et-stockage-du-carbone/]

[1] GIEC. (2018). Réchauffement climatique de 1,5 °C. Rapport spécial du GIEC sur l’impact d’un réchauffement planétaire de 1,5 °C par rapport au niveau préindustriel et sur les stratégies à adopter concernant les émissions de gaz à effet de serre dans le contexte d’un renforcement de la réponse mondiale aux menaces liées au changement climatique, au développement durable et aux efforts faits pour éradiquer la pauvreté (V. Masson-Delmotte, P. Zhai, H. O. Portner, D. Roberts, J. Skea, P. R. Shukla, A. Pirani, W. Moufouma-Okia, C. Pean, R. Pidcock, S. Connors, J. B. R. Matthews, Y. Chen, X. Zhou, M. I. Gomis, E. Lonnoy, T. Maycock, M. Tignor & T. Waterfield, Eds.). Cambridge University Press.

[2] Voir ‘Energy Transition and Climate Sustainability Working Groups’, Joint G20 Energy-Climate Ministerial Communiqué 23 juillet.2021

[3] Voir Fattouh, B., W. Heidug et P. Zakkour. 2021. ‘Transitioning to Net-Zero: CCUS and the Role of Oil and Gas Producing Countries’, OIES Energy Insight 90, juin. Oxford: Oxford Institute for Energy Studies. https://www.oxfordenergy.org/wpcms/wp-content/uploads/2021/06/Insight-90-Transitioning-to-Net-Zero-CCUS-and-the-Role-of- Oil-and-Gas-Producing-Countries-.pdf

[4] Voir Poudineh, R., et B. Fattouh. 2020. ‘Diversification Strategy Under Deep Uncertainty for MENA Oil Exporting Countries’. OIES Energy Insight 69, mai. Oxford: Oxford Institute for Energy Studies.

[5] Voir Fattouh, B., W. Heidug et P. Zakkour. 2021. ‘Transitioning to Net-Zero: CCUS and the Role of Oil and Gas Producing Countries’, OIES Energy Insight 90, juin. Oxford: Oxford Institute for Energy Studies. https://www.oxfordenergy.org/wpcms/wp-content/uploads/2021/06/Insight-90-Transitioning-to-Net-Zero-CCUS-and-the-Role-of- Oil-and-Gas-Producing-Countries-.pdf

[6] Peszko et al, 2020. Diversification and Cooperation in a Decarbonizing World, World Bank Publications, The World Bank, n° 34011.

[7] Voir par exemple, Element Energy & Vivid Economics. 2018. CCS market mechanisms: Policy mechanisms to support the large-scale deployment of Carbon Capture and Storage (CCS). Krahe, M., W. Heidug, J. Ward, and R. Smale. 2013. ‘From demonstration to deployment: An economic analysis of support policies for carbon capture and storage,’ Energy Policy 60: 753- 763.

[8] Le Rapport spécial du GIEC sur le Piégeage et stockage du dioxyde de carbone publié en 2005 explique dans la section 5.7.3.5 : en assumant des projets de stockage de CO2 à grande échelle, il est très probable que la proportion de CO2 retenue dans des réservoirs soigneusement choisis et exploités soit supérieure à 99 % sur 100 ans et il est probable qu’elle excède cette valeur sur 1 000 ans. Voir : https://www.ipcc.ch/report/carbon-dioxide-capture-and-storage. Les implications financières de futures fuites sont difficiles à prédire et les opérateurs privés voudraient que le gouvernement prenne la responsabilité des risques à long terme avant de s’engager dans ce projet. https://www.ipcc.ch/report/carbon-dioxide-capture-and-storage

[9] Voir Fattouh, B., W. Heidug et P. Zakkour. 2021. ‘Transitioning to Net-Zero: CCUS and the Role of Oil and Gas Producing Countries’, OIES Energy Insight 90, juin. Oxford: Oxford Institute for Energy Studies.

[10]Voir Fattouh, B. 2021. ‘Saudi Oil Policy: Continuity and Change in the Era of the Energy Transition,’ OIES Paper WPM 81, Oxford: Oxford Institute for Energy Studies. https://www.oxfordenergy.org/wpcms/wp-content/uploads/2021/01/Saudi-Oil-Policy- Continuity-and-Change-in-the-Era-of-theEnergy-Transtion-WPM-81.pdf

[11] Voir Fattouh B., et A. Sen. 2021. ‘Economic Diversification in Arab Oil-Exporting Countries in the Context of Peak Oil and the Energy Transition’. In When Can Oil Economies Be Deemed Sustainable? The Political Economy of the Middle East, édité par G. Luciani et T. Moerenhout. Singapore: Palgrave Macmillan. 29 https://doi.org/10.1007/978-981-15-5728-6_5./

[12] Zakkour, P., et W. Heidug. 2019. ‘A Mechanism for CCUS in the Post-Paris Era: Piloting Results-Based Finance and Supply Side Policy Under Article 6, KAPSARC Discussion Paper, avril.

[13] World Business Council for Sustainable Development 2015. « Innovative Solution to Accelerate CCS », novembre.

[14] Une valeur minimale est fixée à l’échelle internationale dans le vol. 2, ch. 5 des Lignes directrices 2006 du GIEC pour les inventaires nationaux de gaz à effet de serre. Ce document a été préparé par le National Greenhouse Gas Inventories Programme [Eggleston H. S., Buendia L., Miwa K., Ngara T. and Tanabe K. (eds).] Publié à : IGES, Japan. https://www.ipcc-nggip.iges.or.jp/public/2006gl/index.html

[15] Zakkour, P., et W. Heidug. 2019. ‘A Mechanism for CCUS in the Post-Paris Era: Piloting Results-Based Finance and Supply Side Policy Under Article 6, KAPSARC Discussion Paper, avril.

[16] Comme le remarquent Zakkour et Heidug, « l’absence d’une valeur explicite des réductions des émissions dans le CSU rend l’unité générée pertinente vis-à-vis des politiques sur la gestion et la comptabilité des stocks de carbone du côté des fournisseurs ».

[17] Voir par exemple, Lazarus, M., et H.van Asselt. 2018. ‘Fossil fuel supply and climate policy: exploring the road less taken’ Climatic Change 150: 1-13.

[18] Allen, MR., DJ. Frame, and CF. Mason. 2009. ‘The case for mandatory sequestration?’ Nature Geoscience 2: 813-814. Kuijper, M. (2019). Carbon take back obligation. Presentation to CCUS developments in the North Sea region workshop, 26 juin 2019, CO2 Capture Transport and Storage in The Netherlands (CATO).

[19] Peszko, Grzegorz; van der Mensbrugghe, Dominique; Golub, Alexander. 2020. Diversification and Cooperation Strategies in a Decarbonizing World. Policy Research Working Paper; N°. 9315. World Bank, Washington, DC. © World Bank. https://openknowledge.worldbank.org/handle/10986/34056

[20] Voir Commission européenne, Mécanisme d’ajustement carbone aux frontières : Questions et réponses. https://ec.europa.eu/commission/presscorner/detail/fr/qanda_21_3661/

[21] Franks, M. and O. Edenhofer, et K. Lessmann, 2015. ‘Why Finance Ministers Favor Carbon Taxes, Even If They Do Not Take Climate Change into Account.’ Disponible à l’adresse SSRN : https://ssrn.com/abstract=2599482 or http://dx.doi.org/10.2139/ssrn.2599482

[22] Sinn, H. 2015. ‘The Green Paradox: A Supply-Side View of the Climate Problem’. CESifo Working Paper Series No. 5385, Disponible à l’adresse SSRN: https://ssrn.com/abstract=2621998

[23] Peszko, Van der Mensbrugghe, et Golub (2020) pensent qu’une coopération entre les pays ayant une importante industrie des énergies fossiles pourrait réduire de 5,5 trillions $ les pertes des autres pays à fort revenu, et que seulement un huitième de ces économies pourrait être utilisé pour suffisamment inciter les FFDC les plus vulnérables à participer.

[24] st.

[25] Peszko, Van der Mensbrugghe, et Golub (2020) pensent qu’une coopération entre les pays ayant une grande industrie des énergies fossiles pourrait réduire de 5,5 trillions $ les pertes des autres pays à fort revenu, et que seulement un huitième de ces économies pourrait être utilisé pour suffisamment inciter les FFDC les plus vulnérables à participer.

[26] Parry, I. S. Black, et J. Roaf, 2021. ‘Proposal for an International Carbon Price Floor Among Large Emitters,’ IMF Staff Climate Notes.

[28] Les producteurs pourraient alternativement augmenter le prix des combustibles fossiles par une sorte de collusion pour contrer la taxe. Par exemple, Dullieux, Ragot, et Schubert (2011) expliquent que l’OPEC peut augmenter le prix du pétrole et capter la rente. Les pays consommateurs de pétrole peuvent cependant monter une coalition et coordonner leur politique en implémentant une grande taxe sur le carbone pour pousser l’OPEC à baisser le prix, et ainsi limiter la baisse de demande en pétrole. Voir, Dullieux, Remy, Lionel Ragot, et Katheline Schubert. 2011. « Carbon Tax and OPEC’s Rents under a Ceiling Constraint. » Scandinavian Journal of Economics 113 (4): 798–824. Böhringer, Rosendahl et Schneider (2018) trouvent aussi que l’OPEC peut augmenter le prix du baril en réponse à des politiques en matière de changement climatique visant à retenir les rentes. Les auteurs examinent les implications des réponses stratégiques de l’OPEC sous différents angles, dont la taille de la coalition climatique et celle du cartel du pétrole, ou encore les subventions pour la consommation de pétrole au sein de l’OPEC. Voir, Bohringer, C., K. E. Rosendahl, et J. Schneider. 2018. « Unilateral Emission Pricing and OPEC’s Behaviour. » Strategic Behavior and the Environment 7 (3–4): 225-80.

[29] Strand, J. (2021) ‘Incentivizing Carbon Taxation in Low-Income Countries: Tax Rebating versus Carbon Crediting’, World Bank, Policy Research Working Paper 9698.