En 2020, le pétrole est toujours la première source d’énergie mondiale. Combien de temps le restera-t-elle ? La crise de la Covid-19 qui frappe la plupart des pays du monde va-t-elle affecter les trajectoires anticipées ? La recherche d’une réponse passe par un examen approfondi de la stratégie des principaux acteurs de la scène pétrolière.

Cet article est extrait d’un ouvrage à paraître : « L’obsolescence annoncée des hydrocarbures : où vont les prix du pétrole et du gaz naturel. »

La pandémie du coronavirus s’est répandue rapidement avec une ampleur exceptionnelle provoquant une grave crise sanitaire et économique. Au niveau international, cette crise a généré de nouveaux défis susceptibles de remettre en cause l’ordre établi dans bien des domaines. Le secteur pétrolier a lui aussi été « contaminé » par ce virus. Il a traversé une crise unique avec des événements, parfois sans précédent, probablement révélateurs, même en creux, de tendances profondes quant à l’ordre pétrolier futur et sa partie la plus visible, les prix. En quelques semaines, le marché pétrolier a traversé des événements impensables auparavant et qui vont probablement laisser des traces.

1. La séquence pétrolière de la Covid-19

Le plus spectaculaire a été la destruction soudaine et massive de la demande de pétrole suite au confinement de la moitié de la population mondiale et l’arrêt d’une grande partie des activités économiques et sociales. Ont suivi une guerre éclair des prix générant un effondrement des cours du pétrole avec une sidérante pointe négative pour le contrat à terme du baril WTI à New York. Enfin, le 12 avril, c’est l’accord de l’OPEP+[1] (Lire : L’Organisation des pays exportateurs de pétrole (OPEP)) pour réduire l’offre mondiale de 9,7 Mbj afin de redresser les cours du pétrole ; un accord piloté par le Président américain Donald Trump, auquel s’associent formellement d’autres producteurs ; un Big Oil Deal, grande première, qui sera approuvé dès le lendemain par le groupe des pays riches du G20.

1.1. Principaux évènements pétroliers au cours de la crise

Certains événements au cours de cette crise méritent d’être relevés car ils sont probablement annonciateurs et/ou révélateurs de changements profonds dans le panorama pétrolier mondial.

– Début de l’année 2020 : le prix du pétrole brut Brent à Londres frôle les 70 dollars US le baril ($/b).

– Fin janvier 2020 : l’épidémie du coronavirus est déclarée en Chine, une baisse impressionnante de la consommation pétrolière s’ensuit et les prix du pétrole perdent près de 10 $/b.

– Le 4 mars : au cours de la réunion de l’OPEP+, la Russie refuse une proposition de l’Arabie Saoudite. L’Alliance de l’OPEP+ échoue à trouver une solution pour restreindre le surplus de l’offre sur le marché pétrolier mondial.

– Le 6 mars : après le clash avec la Russie, l’Arabie Saoudite annonce subitement une augmentation de sa production de 10 Millions de barils par jour (Mbj) à 12,3 Mbj et une baisse de ses prix de vente de 6 $/b. Une vraie déclaration de guerre des prix, un Blitzkrieg sur le marché pétrolier. Les cours du pétrole, stimulés par la spéculation à la baisse, dégringolent provoquant la panique dans les bourses mondiales.

– Le 10 mars : alors que les membres de l’OPEP+ restent silencieux, c’est des Etats-Unis que viennent les réactions les plus violentes. Le Président Donald Trump estime qu’il s’agit d’une agression contre la production pétrolière et l’économie américaines. D’un ton quasi-comminatoire, il exige de l’Arabie saoudite qu’elle baisse immédiatement sa production. L’Agence Internationale de l’Energie (AIE), pourtant censée défendre les consommateurs, demande une action urgente.

– Le 16 mars : treize sénateurs républicains envoient une lettre au prince héritier saoudien lui rappelant « la dépendance stratégique » du Royaume Saoudien à l’égard de Washington.

– Fin mars : on estime que la chute de la demande pourrait atteindre 30% de la demande courante.

– Début avril : alors que les prix continuent de chuter et atteignent le niveau de 20 $/b, le Président Donald Trump annonce qu’il est en contact avec ses homologues Russe et Saoudien pour réduire l’offre mondiale de pétrole afin de redresser les prix. Se mettant à la manœuvre, il coordonne dans l’urgence des contacts au sommet avec les deux pays. Se crée, ainsi, un groupe de gestion de la crise, une sorte de « Triumvirat » pétrolier regroupant les trois plus gros producteurs de pétrole au monde. Distribuant conseils, menaces et injonctions parfois publiques, Donald Trump parvient le 12 avril 2020 à faire signer à l’OPEP+ un accord décisif portant sur une baisse de la production des pays de l’OPEP+ d’un volume de 9,7 Mbj à partir de mai 2020, réduit à 7,8 Mbj à partir de juillet et jusqu’à la fin de l’année 2020, puis de 5,8 Mbj durant toute l’année 2021, soit des volumes et une durée sans précédent. Il exerce des pressions pour faire soutenir formellement cet accord par d’autres gros producteurs comme le Canada, le Brésil, la Norvège et les Etats-Unis qui s’engagent également à réduire d’une manière non quantifiée leur production et qualifie l’ensemble de« Big Oil Deal we done with OPEC+ ».

– Le 14 avril : cette décision est soutenue par le groupe des pays riches du G20. Pour la première fois aussi, de gros importateurs tels que la Chine, le Japon, l’Inde et des membres de l’Union Européenne, appuient une réduction de l’offre pour faire monter les prix du pétrole.

– Le 20 avril : la saturation des infrastructures de stockage à Cushing, Oklahoma, fait plonger le prix du baril sur le marché américain jusqu’à devenir négatif. Des détenteurs de barils (livrables en mai) qui n’en avaient ni usage ni possibilité de stockage, sauf à un prix prohibitif, ont préféré les céder en payant les acheteurs[2]. C’est « le lundi noir » du NYMEX, un krach à la bourse pétrolière de New York. Les prix s’effondrent, celui du brut américain de type West Texas Intermediate (WTI) atteint une pointe négative de – 37,63 $/b. Ils se redressent assez vite et restent quelques semaines autour de 20 $/b. De quoi terrifier tous les producteurs, mais pas seulement, à travers le monde.

– Le 9 mai : les Etats-Unis annoncent le retrait d’Arabie saoudite des batteries de missiles Patriot qui assuraient un supplément de protection depuis l’attaque de drones contre les installations saoudiennes en septembre 2019.

– Le 10 mai : l’Arabie Saoudite décide soudainement de réduire unilatéralement une quantité supplémentaire d’un million de barils/jour (1Mbj) pour accélérer le « retour aux équilibres sur le marché ».

– A partir du 15 mai : Les prix commencent à se redresser.

– Fin mai : l’Energy Information Administration (EIA) et l’OPEP commencent à réviser à la hausse leurs estimations de la demande et à la baisse celles de l’offre.

– Fin mai encore : les observateurs redoutent qu’avec des niveaux de prix en hausse, les producteurs américains ne reprennent trop vite leur production alors que les stocks sont encore relativement saturés.

– Fin juin, selon le Wall Street Journal, durant la réunion de l’OPEP+ de juin, le ministre saoudien aurait menacé de relancer une nouvelle guerre des prix du pétrole si tous les membres ne s’alignaient pas sur les baisses de production promises.

– Le 7 juillet 2020 : suite à la fermeture de puits des pétroles de schistes, la production de pétrole aux États-Unis est en baisse, de 13,1 Mbj mi-mars à 11 Mbj en juin. On continue cependant de penser qu’avec des prix à plus de 40$/b, certains opérateurs pourraient relancer leur production[3].

– Début juillet : même les grandes compagnies sont touchées. D’après S&P Global Market Intelligence, en juin, la production de Conoco a été réduite de 0,420 Mbj, celle d’ Exxon Mobil de 0,320 Mbj, de Chevron 0, 240 Mbj et de Continental Resources de 0,140 Mbj. Selon le consultant américain IHS, 0,5 Mbj pourraient rester hors du marché tant que les prix seront inférieurs à 50 $ le baril.

– Début juillet, l’EIA estime que les prix du pétrole aux États-Unis s’établiraient, en moyenne, à 44 $ en 2021.

– Le 10 juillet : grâce à une bonne application de l’accord de l’OPEP+ (-10,5 Mbj) au mois de juin, le prix du pétrole Brent à Londres atteint 43,40 $/b tandis qu’à New York, le baril du WTI progresse à 40,77 $/b[4].

– Mi-juillet : la plupart des observateurs estiment que la demande de pétrole a été sérieusement ébranlée avec la crise de la Covid-19. Le débat sur le « pic de la demande » est relancé entre ceux qui estiment possible un retour de la demande à son niveau antérieur (environ 100 Mb/j) à la fin de l’année 2021 et ceux qui pensent qu’elle pourrait avoir atteint un pic en 2019. Les analystes de Moody’s, du Boston Consulting Group et de la Carbon Tracker Initiative soutiennent la thèse du pic[5]. Face à une telle incertitude, les opérateurs sont divisés. BP et Shell réduisent leurs hypothèses de prix du pétrole et du gaz à long terme. Total estime que le pic ne sera pas atteint avant 2030. Exxon Mobil, reste optimiste pour la reprise.

– Fin septembre 2020 : la crise oblige les compagnies cotées en bourse à revoir la valeur de leurs actifs. Aux Etats-Unis, des chefs d’entreprises et des experts se demandent désormais si la demande n’a pas entamé un déclin irréversible. Ils comptent sur un prix de 44$ pour fin 2020 et pensent que l’OPEP continuera à jouer son rôle de régulateur de l’offre pour défendre les prix.

– Selon le consultant norvégien Rystad Energy, la production pétrolière américaine retrouverait son niveau d’avant Covid-19 si le prix atteignait 60$/b, niveau pouvant être atteint dès 2O22.

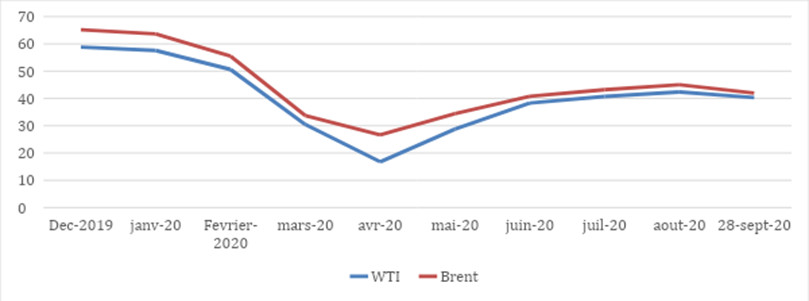

Fig. 1 : Évolution du prix du pétrole durant la Covid-19 ($US/b)

Tab. 1. Production de pétrole brut des pays OPEP (Mbj) [Source : Pétrostratégies. Divers numéros de septembre 2020]

| 2019 | 2020 | |||||||

| Décembre | Mars | Avril | Mai | Juin | Juil | Aout | Capacité | |

| Algérie | 1,0 | 1,0 | 1,0 | 0,8 | 0,8 | 0,8 | 0,85 | 1,10 |

| Angola | 1,4 | 1,4 | 1,3 | 1,25 | 1,25 | 1,25 | 1,25 | 1,35 |

| Arabie S. | 9,7 | 9,85 | 11,9 | 8,5 | 7,5 | 8,5 | 9,0 | 12,5 |

| Congo | 0,35 | 0,3 | 0,3 | 0,25 | 0,25 | 0,30 | 0,30 | 0,30 |

| Gabon | 0,20 | 0,2 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 |

| Guinée E | 0,1 | 0,1 | 0,10 | 0,10 | 0,10 | 0,10 | 0,15 | 0,10 |

| Iran | 2,1 | 2,0 | 2,0 | 2,0 | 2,0 | 1,90 | 2,0 | 3,30 |

| Irak | 4,60 | 4,6 | 4,50 | 4,15 | 3,70 | 3,75 | 3,70 | 4,60 |

| Koweït | 2,70 | 2,85 | 3,0 | 2,2 | 2,2 | 2,2 | 2,25 | 3,10 |

| Lybie | 1,15 | 0,10 | 0,10 | 0,10 | 0,10 | 0,10 | 0,10 | 1,0 |

| Nigeria | 1,7 | 1,80 | 1,75 | 1,5 | 1,45 | 1,40 | 1,35 | 2,20 |

| EAU | 3,3 | 3,50 | 3,85 | 2,50 | 2,4 | 2,9 | 3,1 | 3,9 |

| Venezuela | 0,8 | 0,70 | 0,60 | 0,55 | 0,35 | 0,4 | 0,4 | 1,0 |

| Total | 29,65 | 28,40 | 30,60 | 24,10 | 22,30 | 23,80 | 24,65 | 34,65 |

1.2. Que cache la crise pétrolière de la Covid-19 ?

Sous bien des angles, cette séquence pétrolière de la Covid-19 a permis de mettre en lumière des éléments d’importance pour le monde pétrolier. Quelques-uns d’entre eux méritent d’être relevés.

– Premier constat : la rapidité avec laquelle la crise sanitaire a frappé le secteur des transports aérien, maritime et terrestre, entraînant une chute exceptionnelle de la consommation des carburants. Un vrai choc de la demande pétrolière qui nous rappelle une règle de base : c’est la demande qui guide l’offre et non l’inverse.

– Deuxième constat : l’importance stratégique du pétrole dans l’économie mondiale et le risque viral lorsque ce secteur entre en crise. Le monde entier a été interpellé par la chute vertigineuse des prix et pas seulement les pays de l’OPEP dont les recettes s’effondrent. Les autres producteurs ne pourront plus se comporter en « passagers clandestins ». Les compagnies pétrolières devront réadapter profondément leur « business model ». Les consommateurs savent que des prix trop bas sont porteurs de risques sur les approvisionnements futurs. Même les défenseurs de l’environnement y voient un inconvénient pour les énergies renouvelables car des prix bas rendent le pétrole encore plus compétitif.

– Troisième constat : l’impact de la Covid-19 sur le marché pétrolier a clairement posé les enjeux de l’alternative entre régulation et liberté totale du marché pétrolier. Ce marché censé être en concurrence oligopolistique permet en réalité l’expansion de pétroles dont les coûts peuvent atteindre 40$/b alors que d’autres pétroles beaucoup moins chers sont largement disponibles ailleurs. Donc, un marché biaisé, maintenu en équilibre artificiel grâce aux ajustements opérés par l’OPEP et maintenant par l’OPEP+.[6] Sans ce filet de sécurité, la concurrence par les prix s’installe.

– Quatrième constat : l’effacement de l’OPEP en tant qu’acteur central au profit de l’OPEP+ et du duo Russie-Arabie Saoudite pour diriger les négociations. Non consultés lors de l’initiative intempestive de l’Arabie Saoudite, les autres membres de l’OPEP, terrifiés par l’effondrement des prix, ont préféré la laisser négocier en leur nom. Une telle situation n’est pas durable. Qu’adviendra-t-il de l’OPEP si le Big Oil Deal ne réussit pas ?

– Cinquième constat : l’émergence, non formalisée, d’un nouveau commandement pétrolier, à la place de l’OPEP et même de l’OPEP+, composé des Etats-Unis, de l’Arabie Saoudite et de la Russie, un « Triumvirat pétrolier » qui s’est placé sous la houlette du président américain Donald Trump pour conclure un accord de réduction de l’offre pétrolière mondiale. Ce Triumvirat informel a-t-il un avenir ?

– Sixième constat : un prix du pétrole négatif sur la place boursière du NYMEX qui révèle les risques d’une compétition totalement libre alors que dominent de puissants marchés financiers spéculatifs qui gèrent parfois plus de 30 fois les volumes des transactions réelles des marchés physiques. « Le marché à terme n’a démontré aucune convergence avec le marché physique ce jour-là. Il n’a démontré aucune convergence avec la réalité»[7]. La répétition d’une défaillance de cette envergure de la part de la première place boursière mondiale menacerait l’ensemble des fondations financières de l’industrie pétrolière.

– Septième constat : la solidité de l’alliance américano-saoudienne établie depuis le pacte (non officiel) de « l’USS Quincy » en 1945, est l’une des clés de voûte de l’édifice pétrolier mondial. En lançant leur Blitzkrieg pétrolier, les dirigeants saoudiens ont sérieusement perturbé leur allié et protecteur stratégique. Faut-il s’attendre alors à de nouveaux développements dans leurs relations devenues complexes ? La question risque d’avoir encore plus de pertinence dans l’hypothèse d’une non réélection de Donald Trump à la présidence des Etats-Unis.

En considérant tous ces aspects, la crise que vient de traverser le marché pétrolier pourrait devenir une étape décisive de sa mutation. Les affrontements auxquels se sont livrés, parfois publiquement, les grands pays producteurs éclairent sur les enjeux et les contradictions qui les opposent. Tous doivent revoir leur stratégie.

2. La Covid-19 et les nouveaux acteurs décisifs du marché pétrolier

La Covid-19 a mis en exergue le rôle de nouveaux acteurs décisifs sur le marché pétrolier. En termes de stratégie pétrolière, les pays gros producteurs seront dorénavant contraints de choisir leurs priorités : défendre un meilleur prix ou augmenter la production. Cela implique qu’ils optent entre deux possibilités : participer à la régulation de l’offre pétrolière internationale ou laisser la concurrence équilibrer le marché.

Quel impact cette crise peut-elle avoir sur la politique des grands acteurs du marché pétrolier mondial ? L’alliance pétrolière américano-saoudienne, clé de voûte du système, résistera-t-elle ? Les pétroles à coûts élevés américains pourront-ils être protégés longtemps ? Quel sera le rôle de la Chine dans le futur panorama pétrolier ? Qui va organiser la régulation de l’offre à la place de l’OPEP ? Quel sera le rôle des Etats-Unis dans ce nouveau contexte ?[8]

2.1. La stratégie de l’Arabie Saoudite dans la guerre des prix en pleine crise sanitaire

Compte tenu des précédents, de 1986 et de 2014, ce n’est pas la première guerre des prix de l’Arabie Saoudite (Lire : Moyen Orient : le piège de la rente pétrolière) mais celle-ci, en pleine pandémie de Covid-19, a intrigué bon nombre d’observateurs. Ce pays a jeté un pavé dans la mare même si, probablement effrayé par les graves conséquences, il a changé de cap à 180° dès les premières injonctions de Donald Trump. Malgré ce revirement humiliant, son action ne semble pas avoir été vaine même si on se perd en conjectures à propos de ses motivations : un coup de semonce à l’OPEP+ pour améliorer les prix, une attaque contre la Russie, un avertissement pour protéger sa part du marché, un frein à l’expansion des pétroles de schistes américains, un message politique indirect aux Etats-Unis ? Laisser planer des doutes sur ses intentions peut tout aussi bien relever d’une stratégie délibérée pour entretenir des incertitudes en matière de prix.[9]

2.1.1. Une nécessaire révision des objectifs pétroliers

L’Arabie Saoudite visait-elle à faire monter les prix par rapport à ceux prévalant en janvier 2020? A augmenter sa part du marché ? Avec son expérience, alors que la demande commence à chuter en Chine avec le début de l’épidémie et qu’en produisant près de 10 Mbj, elle est déjà à sa capacité maximale, on ne peut imaginer qu’elle puisse se fixer des objectifs aussi irréalistes. Et en effet, quelques mois plus tard, on constate que sur ces deux tableaux, pour elle, la situation s’est dégradée. Les prix sont plus bas et sa production est passée de 10 Mbj à 8,5 Mbj en septembre 2020 ce qui dégrade substantiellement son revenu au moment où pointent de multiples défis sur les plans international et interne. A 40 – 45 $/b et une production moindre, plus de 50% de recettes seront amputées. Le gouvernement a déjà annoncé des mesures « douloureuses » comme le triplement de la TVA, la suppression des allocations de soutien aux ménages modestes dans le budget 2020 et le lancement d’un emprunt de 60 milliards de $ pour financer le déficit budgétaire qui atteindrait 12,5% du PIB en 2020. Par ailleurs, le gouvernement « annule, étale ou reporte » les dépenses liées aux grands projets de développement destinés à moderniser l’économie. Avant la crise, alors que le prix du Brent oscillait entre 65 et 70 $/b, les Saoudiens étaient censés vouloir le porter à 80 $/b. Depuis, ils ont dû réviser leurs objectifs à la baisse.

2.1.2. Une pression sur le niveau de production des États-Unis ?

Si l’explication d’une punition contre la Russie semble courte, la thèse d’un ciblage du pétrole de schiste américain semble avoir plus de sens car ce n’est pas la première fois que l’Arabie Saoudite les met dans son collimateur. Il est difficile de croire à une simple maladresse tant la dépendance entre les deux pays est « quasi-symbiotique »[10]. Il n’est donc pas à exclure que les saoudiens souhaitaient obliger les producteurs américains à s’impliquer dans la régulation de l’offre pétrolière mondiale. Les producteurs de pétrole de schiste ont d’ailleurs réagi très violemment dès le début. Ils ont lancé une campagne de lobbying en faveur de sanctions contre la Russie et l’Arabie saoudite, afin d’obliger ces pays à réduire leur production surtout après la chute drastique du prix du baril à New York, le 12 avril. L’affaire du retrait des missiles patriot et la réponse immédiate de Ryad de réduire unilatéralement sa production d’un autre million de barils par jour confirmant, s’il le fallait, ses deux vulnérabilités : son besoin de prix plus élevés et la nécessité de ne pas fâcher outre mesure Washington qui garantit sa sécurité. Cette « impertinence » pétrolière saoudienne qui continue encore de nuire aux pétroliers américains risque d’avoir d’autres conséquences sur les relations déjà tendues entre les deux pays. Que se passera-t-il si le président Donald Trump, soutien de Mohamed Ben Salmane (MBS), n’était pas réélu en novembre 2020 ?

2.1.3. Un rappel à l’ordre des concurrents ?

L’attaque des drones contre leurs installations pétrolières en septembre 2019 et la réaction relativement faible des marchés à sa perte de production de 60% de sa production (5,7 Mbj) ont semble-t-il fortement préoccupé les Saoudiens. La perte de la place de premier producteur et la surabondance de l’offre rendraient-elles l’Arabie Saoudite moins indispensable pour l’équilibre du marché ? Sa carte maîtresse, la fameuse « spare capacity » perdrait-elle de sa valeur géostratégique dissuasive[11] ? Via ce Blitzkrieg a-t-elle voulu rappeler à l’ordre les concurrents ? En tout cas, c’est le message reçu. Une compétition totale sans les filets de sécurité d’une régulation de la production serait dangereuse pour tous. L’initiative du 6 mars 2020 serait alors une démonstration de force de l’Arabie Saoudite pour rappeler son importance sur les plans stratégique et géopolitique. Cette hypothèse ne peut être écartée quand on connaît l’importance qu’accorde l’Arabie Saoudite à son statut géostratégique. Ce faisant, sa manœuvre pour afficher une capacité de production de pétrole brut de 12,5 Mbj et donc une spare capacity de 2,5 Mbj n’a pas été très convaincante : en ayant recours aux stocks stratégiques pour afficher ce volume de 12,5 Mbj, elle a indirectement confirmé que sa réelle capacité de production, du moins à court terme, était plutôt de l’ordre de 11 Mbj ce qui reste largement suffisant pour en faire une force de frappe déterminante.

2.1.4. Une désolidarisation des autres membres de l’OPEP ?

En initiant sa guerre des prix en solitaire puis en négociant sans mandat au sein du « Triumvirat », elle a forcé les mains de ses partenaires de l’OPEP (Lire : Arabia Saudita y la OPEP). Face à l’effondrement des prix, ces derniers se sont certes tous ralliés au Big Oil Deal du 12 avril mais tout cela pourrait s’avérer problématique plus tard. L’Arabie Saoudite bénéficiait jusqu’ici d’un leadership de facto au sein de l’Organisation. Cela lui octroyait au niveau international une force de frappe de 34 Mbj, 35% de l’offre mondiale, celle de l’OPEP, alors que sa production propre est de 11 Mbj. L’OPEP lui offrait donc un levier qui lui a permis d’acquérir le rang de puissance et de faire partie du G20. Esquisser, sans avertissement, un abandon solitaire de la politique de défense des prix ou négocier sans mandat préalablement défini au sein du « Triumvirat », crée un précédent qui pourrait in fine lui être reproché et nuire à l’unité de l’Organisation. Les difficultés de l’Irak, du Venezuela ou de l’Iran, ne doivent pas faire oublier que ces pays, membres fondateurs, sont potentiellement aussi des poids lourds du marché avec des capacités de nuisance. On ne sait pas non plus comment peuvent réagir les autres membres de l’organisation si la situation ne s’améliore pas.

Tab. 2. Production et exportations de l’Arabie saoudite (Mb/j) [Source : « Saudi Oil Exports Fell To 10-Year Low In June », Middle East Economic Survey, Vol. 63, n° 34, 21 août 2020.]

| 2017 | 2018 | 2019 | 1ertrim 2020 | Avril 2020 | Mai 2020 | Juin 2020 | |

| Production | 9,951 | 10,316 | 9,809 | 9,540 | 12,007 | 8,486 | 7,484 |

| Offre sur le marché | 10,026 | 10,425 | 9,947 | 7,291 | 12,432 | 8,355 | 7,291 |

| Exportations de brut | 6,967 | 7,373 | 7,037 | 7,2 | 10,237 | 6,020 | 4,980 |

| Export brut et produits pétro | 8,407 | 9,344 | 8,339 | 8,156 | 11,335 | 7,476 | 6,065 |

2.2. Les États-Unis face aux prix du pétrole durant la séquence [printemps-été 2020] de la Covid-19

Dès les annonces des Saoudiens, le 6 mars 2020, le gouvernement américain, visiblement pris au dépourvu, a réagi énergiquement. Il accuse l’Arabie Saoudite et la Russie d’en vouloir au pétrole de schiste américain dont les coûts nettement plus élevés ne peuvent résister à une telle guerre des prix. Jusqu’ici, l’expansion des pétroles non conventionnels coûteux se déroulait justement à l’ombre des prix élevés défendus par l’OPEP puis l’OPEP+. Au cours des dix dernières années, la production américaine était ainsi passée de 7% à 14% du marché mondial. Une hausse impressionnante qui devait, sans la Covid-19, se poursuivre au moins jusqu’en 2025, d’autant qu’elle était confortée par une opportune conjoncture géopolitique entravant de gros exportateurs tels l’Iran et le Venezuela, cibles d’embargos américains[12].

Avec des prix bas, cette expansion risque d’être remise en cause. Des prix de 20 $/b pour le brut WTI ne couvraient même plus le coût d’extraction. Selon le consultant Rystad Energy, à 30 $/b, la production pétrolière américaine devait chuter de 2 Mbj en 2020. A moins de 40 $/b, nombre d’entreprises ont cessé les forages avec, à la clé, du chômage et des faillites (Lire : Le pétrole de schistes : formation et extraction). Pour Donald Trump, le prix d’équilibre souhaité ne doit pas être trop élevé pour ne pas pénaliser les automobilistes américains mais il ne doit pas non plus être trop bas pour ne pas nuire à la production nationale, source de richesse, d’emplois et de puissance. A l’analyse des informations disponibles sur leurs coûts de production, divers experts estiment ce prix d’équilibre, le Break-even[13] moyen des pétroles de schiste américains aux alentours de 50 $/b.

On comprend dès lors l’énervement de Donald Trump qui rappelait sans cesse les objectifs d’indépendance et de domination pétrolière américaine. Rester premier producteur, devenir exportateur net, maintenir l’exclusivité du dollar dans le commerce pétrolier et la primauté militaire au Moyen-Orient sont des conditions indispensables de cette « domination pétrolière » qui assure aux États-Unis un avantage sur les plans économique et géostratégique.

Derrière la bataille commerciale, la rivalité entre les États-Unis et la Chine couve un conflit plus large pour le leadership économique, technologique et géopolitique. Aux Etats-Unis, les Républicains comme les Démocrates manifestent une opposition forte à l’égard de la Chine. Au-delà de la politique commerciale agressive de Donald Trump, il existe un relatif consensus sur l’importance de l’adversité avec la Chine pour le futur : « L’ordre mondial se fragmente sans un principe d’organisation clair à suivre. Dans ce paysage géopolitique en mutation, les variables les plus importantes en jeu sont l’influence et le leadership des États-Unis et de la Chine, ainsi que les relations bilatérales entre ces pays ». Les scénarios pour le futur suggèrent que l’influence relative des États-Unis et de la Chine ainsi que leur interaction joueront un rôle prépondérant dans la définition du paysage international dans des régions clés du monde pendant cette période. La reprise relative des deux pays après la Covid-19 et la mesure dans laquelle ils sortiront affaiblis ou renforcés, vont jouer un rôle important dans la formation du futur paysage géopolitique. »[14]. La puissance pétrolière sera certainement l’un des principaux atouts que les États-Unis peuvent utiliser dans cette rivalité et ils ne laisseront pas des prix trop bas remettre en cause cette dynamique.

C’est une constante depuis un siècle : le pétrole fait partie de ce que les États-Unis nomment « leurs intérêts vitaux ». Le faux pas de l’Arabie saoudite portait gravement atteinte à ces intérêts et même si elle a rectifié le tir depuis, son initiative unilatérale montre les limites de l’emprise des Etats-Unis sur la politique pétrolière de ce pays. On savait les monarchies du Golfe très dépendantes de la protection américaine pour leur sécurité mais cet épisode de la Covid-19 rappelle réciproquement l’importance stratégique pétrolière de la région du Golfe pour les États-Unis.

L’administration Trump multiplie les pressions. Les producteurs de schiste demandent des sanctions contre l’Arabie saoudite et la Russie pour les obliger à réduire leur production. Alors que, lors des tensions avec l’Iran en septembre 2019, Donald Trump « conviait » les Saoudiens à augmenter l’offre de pétrole pour éviter la flambée des prix (au-dessus de 70 $/b) dans l’intérêt des « consommateurs (électeurs) américains », le voilà, avec des prix à moins de 30 $/b, à les inviter fermement à s’entendre avec la Russie pour réduire la production afin de faire remonter les prix dans l’intérêt des « producteurs américains ».

Le plus inattendu fut l’appel à l’OPEP, le « cartel », pour baisser sa production afin de redresser les prix. La législation américaine très libérale, surtout la loi anti-trust, n’autorise pas, en principe, le gouvernement fédéral à intervenir formellement sur le marché. Mais nécessité oblige, devant la gravité de la situation, à quelques mois des élections présidentielles, Donald Trump ne pouvait rester passif tant la bonne santé de cette industrie compte pour son éventuelle réélection. Il décide donc de coordonner publiquement la négociation internationale avec l’Arabie Saoudite, représentant du « cartel » de l’OPEP, et un des adversaires stratégiques des États-Unis, la Russie, pour faire remonter les cours. On le dit prêt à abandonner la sacro-sainte position américaine du « laisser faire le marché » et à décider une réduction formelle de la production américaine mais il en est dissuadé et se contente d’un forcing diplomatique pour convaincre les Saoudiens et les Russes à concrétiser au plus vite un accord au sein de l’OPEP. Les États-Unis ont donc dirigé et fait aboutir des négociations pour faire monter les cours du pétrole. Ils se sont formellement investis dans une régulation du marché, ce qui est un précédent de taille. Cette Covid-19 est terrible, elle a obligé les Etats-Unis à sortir du bois : eux aussi ont besoin d’une régulation pétrolière mondiale.

2.3. La Russie préfère les volumes aux prix, mais…

Les Russes n’apprécient guère les sanctions pétrolières et gazières qu’exercent contre eux les États-Unis[15]. Par ailleurs, ils estiment que leur principal marché, l’Europe, est menacé par l’expansion du pétrole et du gaz de schiste américains. C’est pourquoi on a pu considérer que le refus du 4 mars de la proposition saoudienne visait à susciter délibérément une guerre des prix pour contrer la production américaine. C’est trop prêter à la Russie. La guerre des prix, elle en connaît déjà les conséquences négatives avec l’expérience de 2014. C’est précisément la raison pour laquelle elle avait fini par s’associer officiellement à l’OPEP en 2016. En fait, sa position du 4 mars exprimait plus simplement son refus de réduire encore sa production alors que d’autres producteurs en profitaient pour rafler ses parts du marché.

La Russie a toujours privilégié les volumes du moins en tant que « passager clandestin », tant que l’OPEP faisait le travail de défense du prix (Lire : The natural gas industry in Russia: reforms under debate). Sans être indifférent aux prix, à cause des besoins en devises et des revenus de la fiscalité, le gouvernement russe a toujours affiché sa préférence pour les volumes (comme pour le gaz) d’autant qu’il subit de fortes pressions de la part de ses compagnies pétrolières, privées ou semi publiques, comme la puissante Rosneft, qui se sont toujours opposées aux quotas de l’OPEP+.

En mars dernier, le président V. Poutine a probablement d’abord suivi leurs conseils avant de se raviser très vite lorsque les prix se sont effondrés. Même si les responsables russes ont souvent prétendu que leur économie s’accommoderait d’un baril à 42 $/b, l’importance des hydrocarbures pour les recettes en devises ne leur permet pas de résister trop longtemps à une guerre des prix. Un baril à moins de 30 $/b créerait une situation inacceptable d’où le revirement total et au final, l’acceptation dans le cadre du Big Oil Deal d’une coupe de la production encore plus grande que celle proposée au départ par l’Arabie Saoudite le 4 mars.

Avec le Big Oil Deal, la Russie paie cher, puisqu’elle a réduit sa production d’un volume de 2,5 Mbj, autant que celui de l’Arabie Saoudite, ce qui est une première dans l’expérience de l’OPEP+ depuis 2016. Est-ce le prix à payer pour geler sa part de marché à l’avenir ? Pour saisir l’occasion d’obliger les Américains à partager le fardeau ? D’obtenir par la suite une levée des sanctions américaines après ce service rendu à Donald Trump ? Pour sa participation au nouveau « Triumvirat pétrolier » connaissant son intérêt soutenu pour la géopolitique pétrolière et gazière ? En tous les cas, ce soudain changement de cap illustre assez bien l’hésitation qu’elle partage avec les autres grands producteurs entre « la régulation ou le marché libre ».

Pour l’instant, les Russes participent au Big Oil Deal avec l’espoir que les prix remontent mais sur ce plan, leur objectif peut différer de celui des Saoudiens ou des Américains : eux craignent la concurrence de certains pétroles sur le marché européen et souhaitent qu’il soit mis un frein à l’expansion rapide du pétrole de schiste américain, des sables bitumineux du Canada, et autres. Sur le plan géostratégique, la Russie entretient l’alternative des exportations vers la Chine pour alléger sa dépendance des débouchés européens. Sur le marché chinois, son principal client avec plus de 1,5 Mbj, elle est en concurrence avec l’Arabie saoudite mais elle a l’avantage de sa proximité géographique avec une frontière commune qui s’étend sur plus de 4 000 km. L’embranchement du pipeline Russie-Sibérie orientale-océan Pacifique (ESPO) peut transporter 600 000 b/j vers les raffineries du nord-est de la Chine, tandis que les cargaisons russes par voie maritime peuvent atteindre les ports chinois en moins d’une semaine depuis le terminal extrême-oriental Kozmino près de Vladivostok[16].

2.4. La Chine devient un acteur pétrolier décisif

Alors que les premiers cas de la Covid-19 ont été détectés chez elle à la fin de 2019 et que son économie a été gravement atteinte au début, la Chine semble, du moins pour l’instant, fin 2020, avoir endigué la pandémie et remobilisé son appareil industriel. Visiblement, elle tente d’utiliser cette situation sur les plans économique et géopolitique. Ses exportations de matériel médical, son assistance sanitaire et sa diplomatie médiatisée peuvent lui faire gagner un ascendant psychologique sur les autres grandes puissances qui peinent à sortir de cette crise. Avec la baisse des prix, elle va payer moins cher ses importations de pétrole et de gaz naturel. De plus, si jusqu’ici son rôle n’était pas considéré sur la scène pétrolière, cette crise lui donne une occasion de gagner, en tant que plus gros importateur, un statut d’acteur incontournable dans les futurs équilibres pétroliers. Ainsi après son soutien au Big Oil Deal avec le G20, elle n’a pas hésité à présenter sa décision d’acheter du pétrole pour ses stocks stratégiques, à des prix moyens très réduits, comme un geste de soutien pour aider au retour des équilibres du marché. Dans les faits, la Chine jouait déjà un rôle très actif sur le plan pétrolier et gazier. Considérant sa forte dépendance aux importations pétrolières comme un de ses points faibles et craignant que dans sa « confrontation stratégique » avec les États-Unis, ces derniers n’hésitent pas à l’utiliser si nécessaire, la Chine en a fait l’une de ses priorités à l’international.

En effet, malgré une grosse production pétrolière nationale et même si en 2020, elle a décidé d’autoriser les compagnies étrangères à explorer et exploiter seules les potentielles ressources d’hydrocarbures notamment celles des pétroles et gaz de schiste[17], sa demande croissante sera loin d’être satisfaite. La Chine est devenue le plus gros importateur mondial. Pour garantir sa sécurité d’approvisionnement face à de possibles blocages des routes d’approvisionnement, comme le détroit de Malacca par où transitent 75 % de ses importations, elle n’a de cesse de multiplier les investissements dans la construction d’infrastructures de nombreux pays pour assurer l’acheminement de son approvisionnement. Ainsi en va-t-il du projet du « Collier de perles », la participation au canal de Panama, la route polaire, le projet canal du Nicaragua, le pipeline en Birmanie, le pipeline et le gazoduc de la Sibérie Orientale vers l’océan Pacifique ou l’European Sea Ports Organisation (ESPO) (Lire : L’énergie en Chine : le tournant de Xi Jinping ?). Ses compagnies pétrolières sont parmi les plus grosses et les plus actives à l’international. Elles investissent ou financent des projets pétroliers ou gaziers et des infrastructures connexes partout dans le monde. La Chine cherche aussi à acquérir les technologies de pointe comme par exemple celles liées à l’exploitation des gaz de schiste dont elle serait l’un des plus gros réservoirs au monde (Lire :Le gaz de schiste).

Mais surtout, la Chine est devenue, après les États-Unis, le deuxième marché pétrolier. Depuis 15 ans, sa consommation a augmenté à un rythme inégalé, entre 7 et 10% par an. Contrairement à l’Union Européenne dont la demande régresse, la Chine a été le moteur de la dynamique pétrolière mondiale de ces dernières années. Depuis peu, en plus de l’indice de l’évolution des stocks de pétrole hebdomadaires aux États-Unis, les analystes de marché recourent de plus en plus à celui de l’évolution des importations pétrolières chinoises. Aujourd’hui, tous les gros producteurs de pétrole et de gaz, y compris les États-Unis, se disputent son marché intérieur.

Elle a déjà commencé à utiliser cette position pour renforcer la sécurité physique de ses approvisionnements pétroliers et sa capacité de négociation des prix d’achat comme elle le fait déjà pour le Gaz Naturel Liquéfié (GNL) et surtout pour le charbon dont les prix à l’importation servent de principale référence au marché mondial (Lire : Charbon minéral, l’industrie ne baisse pas les bras et Charbon minéral, une demande soutenue). Pour mieux peser sur les marchés énergétiques, elle a lancé en 2018 ses propres contrats à terme libellés en yuans sur le Shanghai International Energy Exchange, espérant rivaliser avec les contrats du WTI (NYMEX) et du Brent (ICE, Londres) libellés en dollars. Bientôt cette bourse pétrolière installée deviendra une référence pour les transactions en Asie. Par ailleurs selon l’agence Bloomberg, les plus grosses compagnies chinoises dont des raffineurs tels que China Petroleum & Chemical, PetroChine Co, Cnooc Ltd et Sinochem, qui importent plus de 5 Mbj sont en pourparlers pour créer un groupe d’acheteurs de pétrole brut. Le projet est soutenu par le gouvernement[18]. Cette initiative mettrait en place le plus gros acheteur de pétrole de l’histoire donnant à la Chine un poids décisif dans la négociation et les équilibres pétroliers mondiaux.

La Chine renforce ses liens avec de gros producteurs de pétrole et de gaz tels la Russie, l’Iran[19] et les pays de l’Asie centrale, surtout avec le lancement du projet de la « route de la soie ». Principal débouché des gros producteurs du Golfe arabo-persique, elle multiplie avec eux aussi d’importants accords bilatéraux au point de commencer à agacer leurs autres partenaires, notamment les États-Unis pour qui cette région est une chasse gardée. Cette diversification des sources d’approvisionnement se prolonge aussi en Afrique et en Amérique Latine où la Chine constate, à son détriment, les limites de son action comme en Libye, au Soudan et surtout au Venezuela, pays qui recèle les plus importantes réserves du monde. En pleine crise du coronavirus alors que les Américains, leur président compris, menaçaient de taxer le brut saoudien importé, la Chine multipliait les assurances pour consolider ses contrats. Du même coup, elle met en valeur son marché en tant que débouché pour les pays exportateurs comme ceux du Golfe, avec qui elle développe une coopération bilatérale, ou ceux qui, comme la Russie, le Venezuela ou l’Iran, affrontent un embargo unilatéral des Etats-Unis.

De fait, sa dépendance pétrolière censée être une « faiblesse » pourrait, surtout après la Covid-19, devenir un atout pour lui permettre de rallier le club des dirigeants du monde pétrolier en tant que représentant des importateurs.

Par ailleurs, contrairement aux membres du nouveau « Triumvirat pétrolier », notamment les États-Unis qui se retireront définitivement de l’accord de Paris si Donald Trump est réélu, la Chine, pourtant premier pays pollueur au monde, se projette clairement dans la transition écologique (Lire : Réduction des émissions de GES : écarts entre besoins et perspectives). Le 22 septembre 2020, le président Xi Jinping annonce à l’assemblée générale des Nations Unies que la Chine s’était fixée un objectif de neutralité carbone à l’horizon 2060 et qu’elle allait même atteindre un pic de rejet d’émissions de CO2 en 2030. Certes, cette annonce laisse sceptiques de nombreux experts compte tenu de l’importance du charbon dans le mix énergétique chinois[20] mais la Chine veut aussi se présenter comme un des leaders mondiaux sur les questions de l’environnement et du réchauffement climatique et en profiter. Elle est déjà le premier investisseur dans les énergies renouvelables. Elle possède plus de la moitié des panneaux solaires et des éoliennes au niveau mondial, elle fabrique 80% des bus électriques en service. Elle est de loin le premier marché des véhicules électriques dont elle fait un créneau privilégié. Elle consacre donc à cette transition d’importants moyens technologiques, financiers et industriels. Tout ce qui réduit sa dépendance et sa facture pétrolières est profitable.

3. Quelle organisation de l’offre après la séquence [printemps-été 2020] de la Covid-19 ?

Les nouvelles stratégies des grands producteurs de pétrole ou celle du grand consommateur qu’est la Chine sont en train d’affecter l’organisation des échanges pétroliers internationaux et des relations géopolitiques qui leur sont associées. Quelles pourront en être les conséquences sur les prix futurs du pétrole ?

3.1. La réussite du Big Oil Deal n’est pas encore assurée

Cette crise du Covid-19 est intervenue à un moment où les conditions du commerce pétrolier mondial sont en pleine mutation : les États-Unis sont redevenus le premier producteur mondial, des progrès technologiques drainent de nouvelles sources de pétroles non conventionnels, de nouveaux marchés physiques émergent, les marchés financiers pétroliers jouent un rôle décisif et la contrainte climatique cible de plus en plus les énergies fossiles. Tous ces développements ont réduit le poids de l’OPEP qui n’est plus en mesure de défendre seule les prix. Certes, depuis 2016, avec l’OPEP+, elle a pu rallier d’autres producteurs mais dans le nouveau contexte, cela ne suffit pas.

Pour défendre les prix, les coupes dans la production de ses membres sont trop lourdes si les autres producteurs continuent à se comporter en « passagers clandestins ». C’est en ce sens que le compromis du Big Oil Deal va au-delà de l’accord de l’OPEP+, il est plus large car il implique d’autres gros producteurs et il a même la caution des grands pays du G20. L’accord contraignant de l’OPEP+ n’a été rendu possible qu’avec la promesse d’une participation, certes non quantifiée, des autres gros producteurs hors OPEP+. Implicitement donc, le Big Oil Deal a procédé, pour la première fois dans l’histoire, à une répartition du marché pétrolier mondial, du moins pour les gros producteurs. Il n’est pas à exclure, si besoin est, que cela soit rappelé plus tard. Pour l’heure, ce n’est pas le cas, la contribution des autres producteurs ne fait pas l’objet d’une surveillance particulière de la part des analystes du marché, seul le respect de l’accord de l’OPEP+ est scruté. Au cours de la réunion de septembre, l’Arabie Saoudite a rappelé la nécessaire discipline des quotas à ses autres partenaires de l’OPEP+ mais elle n’a pas évoqué, du moins publiquement, la situation des autres producteurs hors OPEP+. Il faut cependant garder à l’esprit que cela pourrait changer si les conditions n’évoluaient pas positivement.

De toute façon, au terme du Big Oil Deal, en avril 2022, se posera à nouveau l’alternative entre d’une part la régulation de l’offre et d’autre part une compétition libre entre producteurs. Si l’accord survit d’ici là, on peut imaginer une reconduction de la formule. Mais il peut ne pas aller à son terme du fait d’une trop faible demande. La deuxième vague de la Covid-19 fait d’ailleurs planer des risques à ce sujet. L’AIE continue encore de prévoir un retour au niveau de la demande mondiale de 2019 pour 2022 mais rien n’est moins sûr, car « vivre avec le coronavirus » pour une période encore indéterminée risque de retarder la reprise économique. L’économiste en chef de la Banque Mondiale estime qu’il faudra au moins cinq ans pour retrouver le niveau d’activité économique mondiale d’avant Covid-19[21]. L’accord de l’OPEP+ pourrait également ne pas résister à une exagération de comportements de « passagers clandestins » de certains producteurs, à une insuffisance de discipline des quotas ou à un retour plus rapide que prévu des producteurs contraints tels l’Iran, le Venezuela ou la Libye. La surabondance de l’offre compliquerait l’équation avec une chute des prix préjudiciable au Big Oil Deal. L’OPEP+ sera-t-elle en mesure, dans ce cas de figure, de reconduire seule la régulation de l’offre pétrolière?

Tab. 3. Prévisions de l’évolution de la demande pétrolière mondiale (Mb/j) [Source : « Demand Won’t Fully Recover by End-2021 », Petroleum Intelligence,Weekly, Vol. 59, No. 32, 7 août 2020.]

| 2019 | 2020 | 2021 | 2020/2019

% |

2021/2020,

% |

2021/2019,

% |

|

| AIE | 100, 01 | 92, 09 | 97, 38 | -7,9 | 5,7 | -2,6 |

| EIA/DOE | 101, 04 | 92, 89 | 99, 88 | -8,1 | 7,5 | -1,1 |

| OPEP | 99, 7 | 90, 59 | 97, 72 | -9,1 | 7,9 | -2,0 |

En 2022, chacun évaluera donc les gains ou les pertes, en termes de volumes et de prix, que lui aura occasionné ce Big Oil Deal. Que feront ceux qui perdront sur ces deux variables ? La Russie, par exemple, qui s’attend à ce que sa production de pétrole augmente à 11,2 millions de barils par jour, en 2023[22]. Les Etats-Unis qui veulent poursuivre la croissance de leur production nationale. L’Iran qui voudra récupérer sa part dès que l’embargo américain sera levé. Sans parler d’autres producteurs qui visent aussi à produire plus. En cas d’insatisfaction de l’un d’entre eux, les affrontements feutrés pour les parts de marché reprendraient. Ainsi du succès ou de l’échec du Big Oil Deal dépend le mode d’organisation du marché par la suite

Fin 2020, l’application correcte du Big Oil Deal par les membres de l’OPEP+[23], a permis une remontée des cours (entre 40 et 45 $/b pour le Brent à Londres) même s’ils restent encore inférieurs à ceux de mars 2020 (52 $/b) et a fortiori à ceux du début de l’année (65 à 69 $/b). Sur le plan des objectifs de prix, l’accord du 12 avril 2020 est ambigu. Les pays signataires ont accepté de réduire substantiellement leur production pendant deux ans sans aucune allusion au prix recherché. Les principaux d’entre eux semblaient d’abord vouloir éviter le pire, c’est à dire des prix très bas (aux alentours de 20 $/b ?) avec l’espoir de les faire remonter ensuite mais sans s’exprimer sur un objectif commun et le timing pour y parvenir.

Dès lors, comment éviter une reprise du bras de fer entre les trois membres du « Triumvirat » aux intérêts contradictoires ?[24]

3.2. La variable de la production américaine au centre de l’équation pétrolière mondiale

Le Big Oil Deal a certes le soutien d’autres producteurs et du G20 mais fondamentalement son application reste du seul ressort des membres de l’Alliance de l’OPEP+. Ce déséquilibre de responsabilité risque de ne pas tenir longtemps. Un accord viable dans le temps nécessitera la participation de tous les producteurs, surtout des plus gros. Tôt ou tard, le rôle des Etats-Unis sur cette question devra être clarifié. Leur participation ou tout au moins une contribution indirecte deviendra un critère de crédibilité de toute procédure de régulation future.

Les politiques et les autorités exécutives ont toujours eu des difficultés à traiter cette problématique aux variables contradictoires.

Aux Etats-Unis, on a toujours suivi de près les cours du pétrole. Des prix bas sont bons pour les consommateurs et l’économie en général mais s’ils le sont « trop » c’est la bonne santé de la stratégique industrie pétrolière qui est remise en cause. On observe donc qu’en dehors des périodes pré-électorales où les candidats à l’exécutif cherchent le soutien des électeurs-consommateurs, les autorités soutiennent discrètement l’industrie pétrolière qui préfère les prix plus élevés[25]. Officiellement, du moins jusqu’à la crise de la Covid-19, les autorités prétendaient « laisser faire le marché ». La frayeur suite à l’effondrement soudain des cours en mars 2020 et la personnalité de Donald Trump ont beaucoup pesé dans leur implication pour la conclusion du Big Oil Deal. Pour l’heure, rien ne laisse présager un changement structurel de la politique de l’administration américaine à ce propos. Pourtant, si les Etats-Unis laissent « faire le marché », la compétition sera à nouveau féroce et ils n’en seront pas forcément gagnants. Les enjeux sous-jacents à la « domination pétrolière », les emplois à la clé et les motivations géostratégiques militent plutôt pour qu’ils continuent, sous une forme ou une autre, à s’impliquer dans la défense d’un prix minimum

Pour les Etats-Unis la question du prix du pétrole reste donc posée. De deux choses l’une : soit les prix sont suffisamment élevés « d’eux-mêmes » ou du fait de l’OPEP+ et la production pétrolière américaine continuera son expansion, soit ils ne le sont pas assez et celle-ci sera freinée voire baissera fortement. Il semble, en effet, que du fait de la nature des gisements du pétrole de schiste, la réactivité de la production au prix soit très forte et que la chute risque donc d’être sévère provoquant des faillites d’entreprises et des pertes d’emplois. Mais en revanche si les prix remontent, par exemple au-dessus de 50 $ ou 60 $/b[26], les compagnies réactiveraient substantiellement leur production et pourquoi pas relanceraient l’expansion de la production pétrolière américaine. Or c’est justement là que le bât pourrait blesser : une reprise trop rapide des pétroles de schiste ébranlerait[27] l’application du Big Oil Deal et créerait à nouveau une source de tensions avec les grands pays de l’Alliance de l’OPEP+ à qui on demande encore de restreindre drastiquement leur production. Cela pourrait relancer la guerre des prix.

Avec une demande restreinte du fait de la pandémie de la Covid-19, une offre potentiellement abondante sur le marché international, si l’Alliance de l’OPEP+ ne veut pas poursuivre ou reconduire le Big Oil Deal, d’autres « lundis noirs » peuvent se répéter sur le marché américain. Comment les éviter ?

Les Etats-Unis ont quatre options possibles :

1) « Laisser faire » mais le risque est fort que ne s’installe une guerre larvée des prix, le pire scénario.

2) S’impliquer réellement dans une régulation de l’offre internationale en procédant à une proration de la production. Une solution pour l’instant impensable mais qui pourrait s’imposer dans un scénario catastrophe en la justifiant politiquement par un rappel du précédent de la Rail Road Commission au Texas.

3) Procéder à des pressions discrètes sur les monarchies alliées du Golfe comme les administrations précédentes mais le contexte géopolitique ne s’y prête pas vraiment.

4) S’activer au niveau gouvernemental pour rééditer un Big Oil Deal en maquillant la contribution américaine sans sortir des limites de la législation anti-trust. Dans ce cas, que peuvent donner les Etats-Unis en échange à l’OPEP+ ?

Dans un avenir prévisible, ce sont les deux dernières options qui semblent les plus réalistes avec probablement une préférence américaine pour la dernière, celle qui consisterait à reconduire une forme de Big Oil Deal sans engagement concret des Etats-Unis.

3.3. Un prix de référence pour réguler le marché dans la période post-2020 de la Covid-19 ?

Est-il possible d’organiser une modulation de l’offre avec des acteurs aux objectifs contradictoires en termes de volumes de production, de réguler une offre aujourd’hui composée de pétroles aux coûts de production si contrastés (de 5 $/b à 40$/b) ? Si on se limite au seul arbitrage du marché, les pétroles les plus chers seront exclus à terme. La solution passe forcément par une modulation volontariste de l’offre. Pour mener une telle action, il faudrait trouver un compromis autour d’une bande de prix permettant une répartition du marché, acceptée par les gros producteurs. Quel pourrait être ce prix apte à satisfaire en même temps les Etats-Unis, la Russie, l’Arabie Saoudite et quelques autres producteurs tels l’Irak, l’Iran, le Venezuela, le Canada, le Brésil et la Norvège?

Un prix de référence permettant à la fois le maintien des principaux pétroles chers déjà en exploitation, sans favoriser leur expansion qui rogne la part des producteurs de l’OPEP+ et suffisamment rémunérateur pour assurer une rente aux membres de l’OPEP qui acceptent de couper leur production pour défendre ce prix. Un « shadow price » qui ne serait pas la résultante de la simple loi de l’offre et de la demande mais un prix de référence comme ceux de l’OPEP, lequel, cette fois, serait un compromis volontariste couvrant tous les gros producteurs. Un tel compromis pourrait se réaliser autour de la moyenne pondérée des prix Break-even du panier des principaux pétroles bruts qui alimentent le marché mondial. Dans le contexte de fin 2020, certains signes concordent pour indiquer qu’une fourchette de prix comprise entre 50$/b et 60 $/b pourrait représenter ce compromis acceptable par les divers acteurs décisifs.

3.4. A long terme, quels prix du pétrole ?

L’épisode de la Covid-19 est-il annonciateur d’un changement de régime pétrolier ? Si tel est le cas, le système de formation des prix du pétrole connaîtra lui aussi une évolution. Parce que les grands acteurs pétroliers vont adopter de nouvelles stratégies, la donne va changer. Le marché restera toujours dominé par les gros producteurs mais la tentation d’une plus grande part de marché pour chacun d’entre eux va devenir plus pressante. Une plus grande concurrence sur le marché provoquera une tendance à la baisse de la rente de type OPEP[28]. Sans exclure des pics conjoncturels liés à des crises exceptionnelles ou à la nature cyclique de l’industrie pétrolière, cela impliquera probablement un tassement des prix, celui auquel nous assistons fin 2020, mais, par la suite, les prix suivront une logique de marché plus traditionnelle où les conditions de la demande et de l’offre commanderont les équilibres. Dans ces conditions, les coûts de production et d’accessibilité des pétroles bruts du panier de l’offre mondiale joueront un rôle plus déterminant que celui jusqu’ici de la rente pétrolière. Les prix iront-ils vers le bas ou vers le haut ? D’ici 2050, l’état des réserves accessibles, le rythme de développement des technologies concernées, la géopolitique concernant les régions productrices, l’impact de la contrainte climatique sur la demande pétrolière future et le degré de compétition sur le marché entre gros producteurs seront les cinq variables les plus pertinentes de l’équation des prix avec probablement des facteurs de pondération plus élevés pour les deux dernières d’entre elles.

Références

[1] Une Alliance regroupant depuis 2016 les membres de l’OPEP (Organisation des pays exportateurs de l’OPEP) et d’autres gros producteurs, dits non-OPEP dont le plus important est la Russie.

[2]Ce qu’ils détenaient étaient des contrats à terme (futures) de pétrole « papier », un support financier du pétrole sur la bourse pétrolière de New York, le Nymex et c’est le prix du pétrole « papier » qui s’est effondré au Nymex, une place où on échange, pour une grande part pour des raisons de spéculatives, plus de trente fois les volumes physiques.

[3] « U.S. Shale Oil Industry May Never Regain Peak ». Investor’s Business Daily. Juillet 2020

[4] PIW.10 juillet 2020.

[5]Pétroleum Intelligence Weekly. « Could Covid Be Demand’s Killer Swan? ». 3 juillet 2020.

[6] Une « anomalie » de l’industrie pétrolière qui agrée aussi bien l’OPEP que les grands pays importateurs. Voir S. Boussena. Pétrole, accords et désaccords. Le Monde Diplomatique. Juin 2020.

[7]Oil Investor. Inside the biggest oil meldown in history.Leah McGrath Goodman. 6 mai 2020.

[8] S. Boussena. Pétrole, accords et désaccords. Le Monde Diplomatique. Juin 2020.

[9] S. Boussena. Pétrostratégies.14.03.2016 et Interview MedEnergies. Avril 2016.

[10] O. Da Laga et D. Vidal. Washington, Tel-Aviv, Riyad : qui dirige qui ? Fin du leadership américain. La Découverte, 2020.

[11] Capacité de production en réserve, volontairement non utilisée, censée le cas échéant pallier une défaillance grave de l’offre. Seule l’Arabie Saoudite dispose d’une telle infrastructure « a-économique ». A un niveau de production de 10 Mbj, elle était avant estimée entre 2 à 2,5 Mbj. Avec cette nouvelle configuration affichée, elle serait plutôt de 1 Mbj.

[12]Les Etats-Unis n’ont pas hésité dans le passé à user de cette puissance pétrolière pour des motifs géopolitiques. Les exemples de leurs embargos unilatéraux sont nombreux : contre le Japon en 1940 avant Pearl Harbour, contre des pays producteurs, l’Iran, l’Irak, la Libye, le Venezuela ces trois dernières décennies. Chaque fois, cela a eu des conséquences sur les prix et la redistribution des parts du marché.

[13] Un niveau pivot de prix au-dessus duquel le producteur commence à faire du profit.

[14] Brannen Samuel (2020). Four Scenarios for Geopolitical Order in 2025-2030: What Will Great Power Competition Look Like? Center for Strategic International Studies (CSIS). September 16.

[15] Sanctions financières contre les banques finançant l’exploitation des gisements de la Péninsule de Yamal, embargo sur les technologies de pointe relatives aux pétroles de schiste, sanctions contre les entreprises participantes à la construction du gazoduc Nord Stream 2.

[16]MEES. Middle East Economic Survey. 22 mai 2020.

[17] Reuters. 09 janvier 2020.

[18]Bloomberg. 29 juin 2020 qui cite sputniknews.com.

[19]Des rumeurs circulent selon lesquelles la Chine aurait signé avec l’Iran, en 2019, un accord secret portant sur l’équivalent de 280 milliards de dollars US pour valoriser le pétrole, le gaz et la pétrochimie en Iran. Simon Watkins. Oilprice.com. 06 juillet 2020.

[20] A. Garric & F. Lemaître. Climat : les nouvelles ambitions de la Chine. Le Monde. 25 septembre 2020.

[21] Conférence. 15 septembre 2020. Madrid.

[22] Selon des données publiées par le ministère de l’énergie le 26 septembre 2020. Reuters.

[23] En septembre, quelques ajustements étaient encore attendus du côté de l’Irak et du Nigéria.

[24]Après la guerre des prix entre pays producteurs. Pétrole, accords et désaccords. S. Boussena. Le Monde Diplomatique. N° 795. juin 2020.

[25] En plus cela renchérit les importations et donc les coûts de rivaux tels les Chinois et les Européens.

[26] De nombreuses informations très contradictoires circulent sur le niveau du Break-even qui déclencherait le retour de la croissance des pétroles de schiste, (de 40 $ à 70 $/b).

[27] PIW. Petroleum Intelligence Weekly. 19 mai 2020

[28] Voir développements dans l’article de S. Boussena : Après le Covid-19 : où vont les prix du pétrole ? Pétrostratégies N° : 1649 du 29 juin 2020.