Comment relever le défi d’associer l’investissement électrique aux objectifs de sécurité et de décarbonation ? Les dysfonctionnements du seul marché incitent à se tourner vers un régime hybride combinant planification, arrangements de partage des risques à long terme et marchés améliorés.

Les réformes de libéralisation du secteur électrique ont instauré dans les années 1990 un régime institutionnel dans lequel les décisions d’équipement et la gestion des risques d’investissement sont privatisées et décentralisées entre les agents en concurrence (Lire : Les marchés électriques : complexité et limites de la libéralisation des industries électriques). Ce rôle reposait auparavant sur la planification publique et des monopoles électriques (Lire : L’électricité : entre monopole et compétition), ainsi que sur le report des risques d’investissement sur les consommateurs par la règlementation des tarifs (Lire : Marchés de l’énergie : la couverture des risques). Mais la situation a changé dans les pays qui se sont engagés à atteindre les objectifs prioritaires de sécurité d’approvisionnement et de décarbonation. La puissance publique redevient le principal décideur en matière de choix de technologies et de niveau de capacités respectifs pour suivre la croissance des besoins, assurer la sécurité de fourniture et piloter la transition bas carbone, tout en assurant le partage du risque d’investissement des producteurs par des arrangements de long terme. Le changement est encore plus clair dans les économies émergentes qui avaient libéralisé et privatisé et qui font face à une croissance rapide de la demande. La nécessité d’investir dans toutes les technologies à un rythme élevé fait de ces économies les pionnières de l’hybridation du régime de marché par la planification et les contrats de partage de risques.

Mais ces interventions politiques et réglementaires, en particulier celles qui s’appuient sur le développement des EnR intermittentes pour la décarbonation électrique, ont des répercussions importantes sur le fonctionnement des marchés de l’électricité en créant des incohérences entre les différents « blocs » du market design (Lire : Électricité : La vente au coût marginal et Électricité : l’orientation rationnelle des consommations par la tarification). Ceci nécessite d’ajouter des ajustements à ces réformes afin d’améliorer la cohérence de ce nouveau régime sectoriel qui est nécessaire à son bon fonctionnement.

David Newbery dans une analyse évaluant l’Electricity Market Reform britannique de 2011[1] et Paul Joskow dans son diagnostic de l’évolution des marchés électriques soumis à l’entrée à grande échelle des EnR aux États-Unis[2], ont identifié un tel changement de régime en l’expliquant par le besoin de correction des défaillances de marché. Joskow le fait en regrettant que ce fait majeur ne soit pas vraiment reconnu, ce qui ne facilite pas la cohérence des transitions institutionnelles (Figure 1).

Figure 1. David Newberry et Paul Joskow.

Cette analyse du changement de régime peut être encore plus systématisée[3]. Au-delà des différences de trajectoires institutionnelles, ce passage à un régime hybride, qui résulte de la poursuite conjointe des objectifs de sécurité de fourniture et de décarbonation, conduit en effet à un régime reposant partout sur deux principes communs : la coordination à court terme par les marchés, en vue de la réalisation du dispatching économique, et la coordination à long terme par la planification et l’attribution d’arrangements de long terme entre investisseurs et entités publiques, ou réglementées, sur la base d’une concurrence de long terme.

La nouveauté réside dans la force de cette logique qui, dans les économies de l’OCDE, est due d’abord à la spécialisation des politiques de décarbonation sur les techniques EnR, essentiellement les éoliennes et le solaire photovoltaïque (PV), car ces techniques sont à coût marginal nul et à apports variables (EnRv). Leur propulsion dans le système par des dispositifs hors marché fausse toutes les logiques des régulations de court et de long terme par le marché que les réformateurs avaient voulu instaurer.

Ce qui suit analyse la dynamique du changement d’architecture des marchés qui conduit à un régime du marché « hybridé » par la planification et l’attribution « marchande » de contrats de long terme avec les investisseurs. Pour ce faire,

- est précisée, en premier lieu, la démarche analytique basée sur une approche modulaire du market design et de la règlementation ;

- sont détaillées les trois modules de long terme qui peuvent être, ou doivent être, ajoutés au market design initial pour permettre les investissements en EnR, en capacité de pointe ou, de façon plus exhaustive, dans toutes les technologies de production à l’instar de ce qu’ont fait les pays ou régions ayant procédé aux réformes les plus achevées tels ceux d’Amérique latine, du Royaume-Uni ou de l’Ontario ;

- avant l’examen des tensions entre les modules de long terme et les modules initiaux qui nécessitent des améliorations continues ;

- afin de conclure en soulignant la nécessité que soit clairement reconnu le changement de régime qui s’opère sous l’effet de ces deux objectifs de politique publique.

1. L’approche modulaire de l’organisation des marchés électriques

Une approche fonctionnelle de l’évolution des règles organisant le fonctionnement de secteurs électriques libéralisés s’appuie sur la littérature institutionnaliste qui identifie un certain nombre de « modules » dans le market design initial du marché energy only, et qui traite les évolutions comme l’adjonction de modules de long terme, suivi de la correction des incohérences introduites par ce parachutage.

L’approche s’appuie sur la problématique de la « modularité » dans le secteur électrique[4], puis sur l’analyse des règles régissant les transactions dans des organisations d’industries complexes[5]. Les analystes de ces règles identifient des groupes d’activités homogènes non séparables du fait des contraintes technologiques d’un côté, et des modules de règles régissant les rapports entre ces groupes d’activité ainsi définis, de l’autre.

Cette approche se révèle particulièrement commode pour analyser l’introduction de la concurrence dans les industries électriques qui étaient structurées en monopoles verticaux, car elle établit des frontières,

- entre les activités de réseau qui demeurent monopolistes et règlementée,

- et les activités potentiellement concurrentielles.

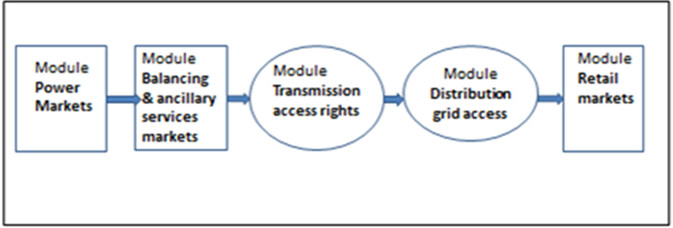

Glachant et Perez ont ainsi identifié un ensemble de modules fonctionnels et institutionnels distincts le long de la chaîne de valeur de l’électricité, chacun présentant des potentiels différents pour l’introduction de facteurs de marché et de concurrence (Figure 2).

Figure 2. Les modules du market design initial. [Source : Glachant et Perez, 2009.]

L’introduction de la concurrence s’est ainsi opérée par l’établissement de frontières entre les activités monopolistiques basées sur les réseaux et les activités potentiellement concurrentielles que sont la production et la commercialisation. En conservant l’approche modulaire, on dispose d’un cadre pertinent pour analyser l’évolution des institutions sous l’effet des politiques publiques poursuivies en matière de sécurité de fourniture et de décarbonation.

1.1. Les modules du market design initial

Le secteur de l’électricité libéralisé comprend trois modules d’activités concurrentielles et deux d’activités règlementées (Figure 2). Les premiers comprennent :

- le module des marchés de gros, à savoir marchés à terme, marché le jour d’avant (day ahead) ou marché infra-journalier, qui assure l’optimisation du système à court terme (dispatching économique) ; le market design diffère d’un pays à l’autre à plusieurs titres car il repose soit sur un pool centralisé et obligatoire, soit sur des bourses d’échange; ou encore, soit sur les prix offerts, comme aux Etats-Unis, dans les pays européens ou en Colombie, soit sur les coûts variables comme au Brésil, en Argentine, au Chili ou au Pérou dans le cas de pool ; il peut aussi s’appuyer sur des marchés disposant de plafond de prix plus ou moins élevé pour limiter la volatilité des prix en pointe ;

- le module d’équilibrage et de services-système, qui comprend le mécanisme d’ajustement et les marchés de réserve à base soit de contrats bilatéraux négociés avec le Gestionnaire de Réseau de Transport (GRT), soit d’un mécanisme de marché de réserve pour différents produits ;

- le module de la vente de détail qui définit les segments de marché ouverts à la concurrence ; les règles du tarif de vente règlementé y est maintenu sur le segment domestique pour protéger les petits consommateurs, les normes de services public tels que les tarifs sociaux, la taxe de financement de ces obligations, entre autres.

A ces modules s’ajoutent ceux des activités réglementées :

- le module des droits d’accès au réseau de transport comprend la règlementation des prix du transport (en cost of service, ou incitative, en price cap) ; la conception spatiale de la tarification, qui est plus ou moins détaillée pour prendre en compte les congestions, de la tarification nodale au à la tarification en timbre-poste, en passant par le zonal ; les règles d’accès aux interconnexions avec les autres systèmes ;

- le module d’accès au réseau de distribution, quant à lui, n’inclut que des institutions sommaires telles que la régulation du prix du service de distribution ou la responsabilité du comptage, mais il est en train de s’étoffer avec l’intégration des EnRv sur son réseau de répartition HT, la diffusion des compteurs communicants et la transformation des réseaux en smart grids.

1.2. L’analyse modulaire des réformes sectorielles

L’approche fonctionnelle développée pour expliquer les deux formes d’évolution du market design initial vers un hybride de marché et de planification repose,

– dans un premier temps sur l’introduction de nouveaux modules pour remédier aux défaillances du marché et de la réglementation qui affectent les incitations à l’investissement, notamment dans les technologies capitalistiques, plus précisément les équipements de base et les unités de pointe dont la part des coûts fixes d’investissement dans le coût complet est élevée ;

– dans un second temps, sur l’ajustement des nouveaux modules par apprentissage et pour les rendre plus conformes à leur environnement juridique ; sont aussi adaptés les modules initiaux en raison des distorsions qui résultent des productions résultant du développement à grande échelle des EnR intermittentes et à coût variable nul.

2. L’adjonction de modules de long terme

Pourquoi et comment insérer de nouveaux modules ?

2.1. Les défaillances de marché dans le market design initial

En théorie, le marché de l’électricité a deux fonctions de coordination. Sur le court terme, il assure l’appel efficace des équipements des producteurs en concurrence par ordre de mérite. Sur le long terme, il signale les raretés de capacité pour différentes technologies par le biais du signal-prix qui oriente les décisions des investisseurs.

Il existerait une articulation parfaite des décisions de court terme et de long terme sous les hypothèses d’information parfaite et d’absence d’aversion au risque des agents économiques. Pour un équipement donné, les rentes dites « infra-marginales » générées sur les marchés horaires de gros, auxquelles s’additionnent les rentes de rareté en période de pointe, permettent de récupérer les coûts fixes et d’assurer un rendement sur le capital investi. En théorie encore, le mix technologique optimal qui résulte des décisions d’investissement des acteurs du marché est quasi-identique à l’optimum du planificateur, comme c’est le cas de l’identité des résultats d’une planification de l’ensemble de l’économie et de l’action d’un marché en concurrence parfaite, selon la démonstration pionnière d’Oskar Lange[6], ce, à la différence près des coûts de gestion du risque et des coûts de transaction associés (Figure 3). Les travaux pionniers sur les marchés électriques ont cependant avancé l’idée que des contrats bilatéraux de long terme et des marchés de contrats de couverture de risque se développeraient d’eux-mêmes pour permettre le partage du risque des investisseurs[7]. Deux facteurs doivent en effet être pris en compte.

Figure 3. Oscar Lange.

2.1.1. L’incomplétude des marchés

Dans le monde réel, les marchés présentent une incomplétude fondamentale. D’une part, il n’existe pas de marché financier pour les produits de couverture à long terme[8]. D’autre part, les acheteurs de gros (fournisseurs/détaillants, très gros consommateurs) sont peu incités à contracter à long terme avec un producteur de par le désalignement de leurs intérêts[9]. Les fournisseurs ne veulent pas signer de tels contrats à prix fixés car, en cas d’inversion de la tendance des prix du marché de gros, leurs clients peuvent passer à un autre fournisseur qui leur proposerait des prix plus bas. Les marchés de l’électricité sont restés incomplets et peinent à fournir des incitations à l’investissement qui soient pertinentes pour aboutir à un mix de production socialement optimal, notamment en équipements pour la pointe et en centrales de base, tous deux intensifs en capital par mégawattheure (MWh) produit. Seuls les équipements les moins capitalistiques, les cycles combinés à gaz, ont été installés du fait de temps de retour courts sur investissement dans cette technologie.

Face à ces défaillances, les pays à forte croissance de la demande, comme ceux d’Amérique latine, ont engagé de vastes réformes du market design initial afin de permettre les investissements dans différentes technologies en les coordonnant. Dans les pays de l’OCDE où la sécurité de fourniture est un objectif de premier rang, des dispositifs permettant une rémunération de la puissance garantie ont été ajoutés au marché energy only, pour inciter à l’investissement en capacité de pointe. On s’écarte donc de la conception théorique des marchés de l’électricité, selon laquelle toutes les décisions d’investissement se prennent en fonction des signaux de prix du marché horaire et des revenus que l’on peut en anticiper.

2.1.2. Les insuffisances du signal-prix du carbone

De nombreux travaux de recherche ont montré qu’un prix du carbone, jouant sur le signal-prix des marchés de l’électricité ne suffit pas à lui seul à encourager pleinement les investissements dans les EnR et autres technologies bas carbone, ce pour trois types de défaillance de marché[10] :

- un prix du carbone émanant d’un marché de permis CO2 manquera toujours de crédibilité car il ne peut envoyer un signal stable et à un niveau élevé de prix, condition pour conduire au déclenchement d’investissements dans les techniques bas carbone ;

- les technologies bas carbone, intensives en capital, sont exposées aux risques de marché, alors que s’y ajoutent les risques politiques et réglementaires inhérents aux EnR de grande taille, au nucléaire et aux projets de captage et séquestration du carbone (Lire : Captage et stockage du carbone (Carbon Capture and Storage – CCS)), ce que l’incomplétude des marchés électriques ne permet pas de compenser ;

- les innovations bas carbone en phase de maturation technique et commerciale doivent être subventionnées, car, pendant cette phase, les agents économiques qui ne peuvent bénéficier des externalités d’apprentissage profitant aux autres agents économiques, sont moins incités à investir dans les techniques immatures au niveau qui découlerait de l’optimum social si tous les bénéfices pouvaient être appropriés ; il s’en suit que des arrangements de long terme qui garantissent les revenus de l’investisseur doivent être utilisés afin de stimuler l’investissement dans les technologies bas carbone, notamment pour suppléer le prix du carbone défaillant, et, au départ, pour les subventionner en phase d’innovation[11].

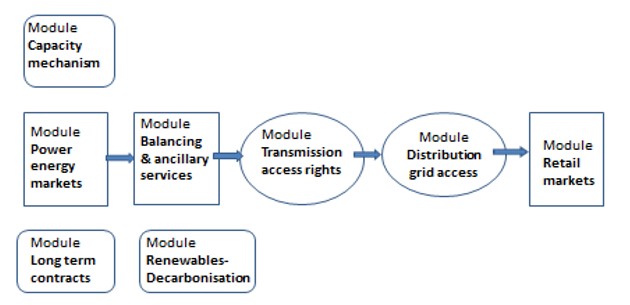

Trois modules de long terme – mécanisme de capacité, dispositifs de soutien aux EnR et enchères pour des contrats de long terme – peuvent être alors ajoutés au market design de départ pour renforcer les revenus des investisseurs, garantir le recouvrement des coûts fixes et/ou réduire les risques d’investissement par leur partage avec le gouvernement et/ou les consommateurs (Figure 4).

Figure 4. Adjonction des modules de long terme. [Source : Glachant et Perez, 2009.]

2.2. Le module Mécanisme de Capacité

Selon la théorie de la tarification en période de pointe[12] (Lire : Électricité : La vente au coût marginal), les situations de rareté pendant les périodes de pointe jouent un rôle clé dans le recouvrement des coûts d’investissement par des hausses très importantes des prix horaires, de 50 à 100 €/MWh contre ordinairement de 10 à 20 €/MWh. Ces prix fournissent des signaux adéquats pour investir en équipements pour la pointe. Toutefois, les marchés energy only ne peuvent garantir l’installation d’une capacité adéquate qui assure la sécurité de fourniture dans toutes les situations, pour des raisons de nature diverse :

- le plafonnement des prix car des prix très élevés sont politiquement difficiles à accepter ce qui supprime le « scarcity pricing » qui, en théorie, serait suffisant pour déclencher les investissements en unités de pointe ;

- l’aversion au risque associée aux investissements décidés sur la base de revenus très incertains provenant du scarcity pricing ;

- et plus largement la difficulté de couvrir le risque d’investissement pour ces investissements en équipements de pointe par des revenus soumis à une incertitude fondamentale[13].

Cette défaillance du marché est exacerbée par le développement des EnR à apports variables (EnRv) qui amplifie la volatilité des prix en période de pointe et accroît cette incertitude. Certains évoquent aussi la possibilité de collusion entre producteurs pour maintenir en pointe une capacité à peine suffisante, afin de capter plus de rente de rareté. Le problème est amplifié par l’absence de réactivité de la demande aux prix qui conduit à la montée des prix aux extrêmes en période critique.

La solution réside dans l’introduction d’un mécanisme de rémunération de la capacité (MRC), comportant un large éventail d’options qui présentent différentes performances en termes d’efficacité pour préserver une marge de réserve suffisante et d’efficience sociale. Sans entrer dans le détail, les mécanismes les plus performants pour atteindre en temps utile l’objectif souhaité en termes de marges de réserve et qui évitent le problème d’exercice du pouvoir de marché sont ceux qui reposent sur un « instrument-quantité », par opposition à « l’instrument-prix » qu’est le paiement de capacité, celui-ci ne garantissant aucunement d’atteindre l’objectif d’adéquation de capacité[14].

Le premier instrument combine la planification en fixant un objectif de marge de réserve et la mise aux enchères de contrats à terme pour une rémunération de la puissance garantie à une date donnée, en général à quatre ans pour permettre l’installation de nouvelles unités de pointe. On pense aux enchères centralisées de contrats forward, dispositif adopté dans plusieurs Etats des Etats-Unis, au Royaume Uni et récemment en Italie, et à l’obligation décentralisée de capacité imposée aux fournisseurs au prorata de leurs parts de marché, dispositif adopté récemment en France. A souligner que la rémunération de capacité donne dans tous les cas un avantage aux centrales pilotables (dispatchables) par rapport aux équipements de production à apports variables qui, lorsqu’ils sont impliqués dans le mécanisme, ne bénéficient que d’un nombre limité de crédits de capacité par MW du fait de leur faible probabilité de disponibilité à pleine charge pendant les périodes critiques. Au bout du compte, le coût de la garantie de capacité est payé par les consommateurs, via une augmentation du tarif de transport dans les mécanismes centralisés, sachant que c’est le gestionnaire du système qui contracte avec les producteurs (Lire : Marchés de l’énergie : prix et régulation).

Il est intéressant de noter que trois des pays d’Amérique latine qui ont réformé leurs marchés de l’électricité au cours des années 2000 afin de garantir à la fois la fiabilité de la fourniture et une capacité adaptée à leur demande croissante (Brésil, Colombie, Pérou) ont installé dans leur market design des dispositifs d’attribution de contrats à long terme qui rémunèrent à la fois la capacité et l’énergie[15]. Le Royaume Uni a suivi une voie proche dans sa réforme du marché de l’électricité de 2011 en installant un mécanisme de capacité qui repose sur des contrats forward long terme de 15 ans pour les nouvelles centrales conventionnelles (non EnR) et des contrats d’un an pour les centrales existantes. Ces contrats contrastent avec ceux des Forward Capacity Mechanisms adoptés dans plusieurs Etats aux Etats-Unis, leurs contrats ne rémunérant la garantie de capacité que sur une seule année.

Il convient de noter qu’au sein de l’Union européenne (UE), la Commission est réticente vis-à-vis de l’adoption de ces mécanismes qu’elle considère comme des subventions. En conséquence, les règles de politique de concurrence, notamment les guides sur les aides d’Etat, restreignent l’autonomie des décisions des Etats-membres en la matière, en soumettant leurs choix à une supervision approfondie aux effets dissuasifs[16].

2.3. Le module EnR – décarbonation

Des arrangements de long terme qui garantissent les revenus de l’investisseur sont traditionnellement utilisés afin de stimuler l’investissement dans les technologies bas carbone, principalement les EnR jusqu’à présent. En faveur de ces dernières, le dispositif des tarifs d’achat a été largement utilisé dans les pays européens pour les EnR à partir de 1995 : ils garantissent sur 15 ou 20 ans un revenu par MWh aligné sur le prix de revient anticipé par le régulateur en accord avec les « développeurs ». C’est actuellement le cas du premium flexible, ou complément de rémunération, qui est ajouté au prix du marché horaire pour garantir un tel revenu : il est versé dans le cadre d’un contrat de long terme attribué par enchères ouvertes régulièrement par le régulateur pour de nouveaux projets.

Ces arrangements sont généralement structurés sur le même principe que les contrats pour différences (contracts for differences ou CfD) au Royaume Uni et qui sont basés sur deux options symétriques pour garantir le revenu par MWh sur le long terme[17]. Ce changement préserve la fonction du dispositif des tarifs d’achat qui était de dé-risquer les investissements en EnR, à côté de l’autre fonction initiale qui était de subventionner leur surcoût de production pendant la phase d’apprentissage. Cette fonction est en train de disparaître à mesure que les technologies EnR approchent de la maturité commerciale et voient leurs coûts s’établir au niveau des autres techniques de production électrique[18].

Il est vrai que tous les dispositifs de soutien aux EnR électriques ne relèvent pas des mêmes principes de départ, en particulier l’obligation de certificats verts imposée à chaque fournisseur en proportion de leurs débouchés, dispositif qui a été et est utilisé aux Etats-Unis, dans plusieurs pays européens dont surtout le Royaume uni jusqu’en 2017. En revanche, avec ce dispositif particulier, on en revient au besoin de contrats de long terme pour que des investissements en EnR se déclenchent. En effet, l’expérience acquise tant au Royaume-Uni avec la Renewables Obligation en place de 2000 à 2017, qu’aux Etats-Unis avec les Renewables Portfolio Standards (RPS) révèle que la logique du fonctionnement de ces obligations décentralisées conduit les investisseurs et les fournisseurs à conclure des contrats à long terme pour partager les risques qui sont plus nombreux pour eux que pour celui d’un investisseur bénéficiant des dispositifs précédents[19]. Au bout du compte, l’obligation décentralisée s’avère beaucoup moins efficace en termes d’installations effectives et plus coûteuse. C’est ce qui explique que le Royaume Uni, pays pionnier, a pourtant préféré l’abandonner pour adopter les enchères par technologies pour des contrats de long terme de type CfD, et pour les petites installations EnR, pour les tarifs d’achat.

Ajoutons que la démarche de limitation des risques pour les investisseurs a été élargie aux autres technologies bas carbone, notamment le nouveau nucléaire, à la nuance près que les premiers contrats pour encadrer les investissements dans les quatre nouveaux réacteurs nucléaire, Hinkley Point C et Sizewell C, ont été, ou seront, établis de façon négociée, pour tenir compte de la particularité des projets à savoir, ampleur de l’investissement, technologie complexe de très grande taille et en réapprentissage industriel.

On notera qu’en Europe, les récents passages des tarifs d’achat vers des dispositifs de mise aux enchères de contrats à long terme, notamment en Allemagne, en France, impliquent désormais que les producteurs EnR vendent leur électricité sur les marchés de gros alors qu’auparavant, les producteurs EnR qui vendaient au réseau de transport ou à l’ancien monopole, bénéficiaient d’une priorité d’accès au système. Ceci augmente l’incitation des producteurs à participer de façon efficace à ces marchés, après l’abandon de cette règle.

Le coût des dispositifs est payé par les consommateurs, via une taxe sur le MWh consommé, mais lorsque le niveau de la taxe devient trop important, la question de son acceptabilité se pose, les gouvernements pouvant alors être tentés de basculer une partie du paiement sur le budget public, notamment lorsque celui-ci peut être abondé par une taxe carbone, comme on le voit plus loin.

2.4. Le module Contrats de Long Terme

Des dispositifs complets comportant une procédure de programmation et d’allocation des contrats de long terme par des enchères régulières ont été introduits dans certains pays. Ils sont établis entre les investisseurs et une agence publique, ou avec une contrepartie règlementée qui a l’obligation de conclure des contrats à long terme en échange de compensation financière pour le coût de cette obligation[20].

L’ajout de ce module vise d’abord le « dé-risquage » des investissements en production dans toutes les techniques, en cherchant à garantir les revenus par MWh sur le long terme. Il vise aussi à corriger le problème structurel de déconnexion des prix du marché alignés sur les coûts marginaux de court terme d’avec les coûts complets des équipements qu’on choisit d’installer, notamment ceux à fort CAPEX, ce qui est le problème structurel principal que présentent les marchés électriques pour le long terme. La théorie dans les textbooks considère qu’il y a alignement du signal prix émanant des marchés horaires sur les coûts marginaux de long terme des différentes technologies avant de constituer le mix optimal, sans considération pour la structure de coût de chaque technologie en particulier celles à fort CAPEX. C’est ignorer les différences d’exposition aux risques de marché des équipements à fort CAPEX, alors que les marchés sont incomplets et n’offrent donc pas la possibilité de se couvrir par des contrats forward ou par des futures.

Pour contourner cet obstacle, les pays latino-américains, le Royaume uni et l’Ontario ont introduit de tels mécanismes d’attribution de contrats de long terme garantissant un revenu par MWh sur le long terme pour sécuriser les investissements dans toutes les technologies, alors que dans les autres pays, ce type de dispositifs n’est réservé qu’aux seules technologies EnR[21]. Les contrats sont passés avec le gestionnaire du système en Grande Bretagne (National Grid) ou avec une agence publique en Ontario (Ontario Power Authority qui joue un rôle d’acheteur unique). A noter que l’observation des effets de ce type de dispositifs révèle un effet sensible de baisse des coûts d’accès au capital du fait de la suppression des risques prix et volume qu’ils permettent[22].

En Amérique latine l’ensemble des contrats à long terme mis aux enchères[23] se dissocient entre des contrats portant sur l’énergie comme au Chili et au Pérou, des contrats de capacité en Colombie[24], et des contrats rémunérant à la fois l’énergie et la capacité comme au Brésil[25]. Ils sont conclus avec les distributeurs car ceux-ci conservent légalement leurs monopoles de vente au détail pour la très grande partie des consommateurs de leur zone de desserte, à l’exception des gros consommateurs de plus de 1 à 10 MW. Les appels d’offre ont suscité nombre d’entrées sans clientèle établie à côté des investissements propres en production des distributeurs.

2.5. La gouvernance du long terme

Une instance doit assurer le pilotage de l’évolution du mix électrique selon les changements de coûts des différentes filières électriques et la trajectoire anticipée de la demande, ainsi que pour l’adapter aux effets inattendus. A propos de ce pilotage, on peut parler de planification pour caractériser la gouvernance de long terme dans ce nouveau régime sectoriel, car c’est bien ce dont il s’agit quand on organise des enchères successives pour que se développent des capacités de certaines technologies après qu’aient été définis les niveaux à atteindre par la programmation. Newbery et Grubb qui ont évalué les effets de l’Electricity Market Reform britannique, réfutent cette idée de planification centrale en arguant que les résultats ne sont jamais acquis, comme il pourrait l’être dans une planification autoritaire ou dans le plan d’investissement de l’ex-entrepris publique[26]. Au-delà de cette question de sémantique, l’enjeu est de limiter le risque de dérive bureaucratique de ce type de gouvernance de long terme.

Une question-clé concerne les responsabilités respectives de l’autorité de régulation, l’agence publique de planification, l’opérateur de système et des instances ministérielles ; elles sont soit en charge du processus de planification soit parties prenantes pour assurer l’atteinte de l’objectif de sécurité de fourniture à long terme, ou celui de la décarbonation principalement à base d’EnR. L’indépendance vis-à-vis des décideurs politiques et la capacité de ces entités de résister à la capture par des intérêts particuliers sont essentielles. Mais l’indépendance n’exclut pas le risque de dérive bureaucratique, qu’il s’agit de limiter, ce qui est le cas avec des entités publiques en charge de ces mécanismes de planification et de coordination de long terme généralement peu enclines à prendre des risques en matière de sécurité de fourniture et de développement des capacités. Par conséquent, si la définition de l’objectif de maintien de l’adéquation de capacité est entre les mains du gestionnaire de système, il peut y avoir un risque de « sur qualité » avec la définition de la marge de réserve au-delà de ce qui serait raisonnable d’atteindre. De même, concernant l’objectif de décarbonation que l’on poursuivrait essentiellement par les EnR, l’agence publique en charge de la politique de transition énergétique aurait tout intérêt à faire valoir des objectifs élevés à atteindre à échéance donnée pour mettre en valeur sa mission.

Il convient donc de trouver un compromis entre l’assurance d’une plus grande certitude des revenus pour les producteurs, d’un côté et le risque bureaucratique de décisions surprotectrices ou imparfaites dans leur excès, de l’autre. Une façon de contourner le problème est d’organiser un processus de décision à plusieurs niveaux, coordonné par une agence spéciale de planification qui organise les enchères ; elle peut s’appuyer sur une expertise indépendante, puis consulter l’opérateur de système, le régulateur et le ministère concerné. Au Royaume Uni, on n’en est pas encore là, mais le processus de planification qui concerne plusieurs organismes est suffisamment pluraliste pour relever d’un processus de check and balance entre le plan de programmation de National Grid, les études de divers comités ministériels et parlementaires et les anticipations du régulateur Office of the Gas and Electricity Markets (OFGEM). Celui-ci décide des enchères du mécanisme de capacité et pour les techniques EnR à partir de la programmation gouvernementale (Figure 5).

Figure 5. Office of the Gas and Electricity Markets (OFGEM).

Le processus de planification et de décision peut d’ailleurs ne pas être centralisé du début à la fin en adoptant une configuration qui permet éviter certains des pièges de la planification centrale[27]. Au Brésil, les prévisions de charge à long terme peuvent être établies par les sociétés de distribution pour leur zone de desserte afin d’être agrégées ensuite par l’agence de planification électrique. Au Chili, l’approche décentralisée est basée sur des obligations imposées aux fournisseurs-distributeurs de contracter à long terme avec les producteurs à hauteur de leurs débouchés. Ces obligations conduisent à des performances crédibles en matière de respect des engagements de contracter et au-delà, des investissements nécessaires pour suivre la croissance des besoins.

3. Les tensions entre anciens et nouveaux modules

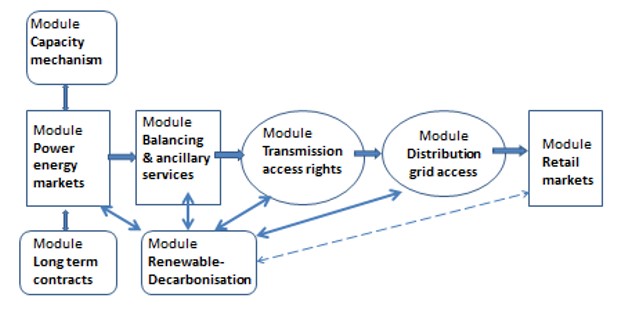

Dans le nouveau market design qui résulte de l’adjonction de modules de long terme, plusieurs problèmes émergent des interactions avec les modules de marché initiaux. Les entrées « hors marché » des technologies bas carbone à coût variable nul (EnR) faussent le signal de long terme des marchés de l’énergie en entraînant une baisse du prix moyen annuel. De plus, elles entraînent une croissance très rapide des besoins de services d’équilibrage en énergie et de services auxiliaires pour la stabilité du système, qui s’expriment dans le module Equilibrage et Services-système et dans le module Transport, assorties de redispatchings autour des congestions. Dès que les productions des EnRv atteignent des parts significatives de 15 à 20%, les coûts du système des EnRv deviennent significatifs tandis que les différences entre les prix horaires du marché et les revenus par MWh garantis aux producteurs EnRv ne cessent de s’accroître. Quels sont les moyens de limiter ces tensions entre modules par l’amélioration des modules de marché et de ceux d’accès aux réseaux (Figure 6) ?

Figure 6. Les tensions entre modules initiaux and modules de long terme. L’intensité des tensions entre modules est marquée par l’épaisseur des traits ou au degré inférieur, par le trait en pointillé. [Source : Glachant et Perez, 2009.]

3.1. Tensions entre le module Marchés et le module EnR-décarbonation

Dans les pays dont le market design comprend un vaste module Contrats de Long Terme qui couvre les investissements dans toutes les techniques de production, conventionnelles ou EnR (pays d’Amérique latine), le marché de l’électricité perd totalement sa fonction de coordination à long terme. La recherche du mix optimal conduit au développement d’une part importante de technologies à faible coût variable et à fort CAPEX (centrales hydroélectriques, grands équipements éolien et solaire PV), du fait des ressources locales importantes. L’entrée de ces capacités à faible coût variable tend à faire baisser le prix moyen annuel moyen des marchés horaires, ce qui renforce la justification du modèle hybride adopté dans ces pays.

Dans les pays européens et dans certains Etats des Etats-Unis qui mettent l’accent sur le développement des EnR, les dispositifs EnR sont à l’origine de la quasi-totalité des installations de nouvelles capacités. C’est donc du module EnR-décarbonation que viennent les tensions avec les autres modules. Dans le module Marchés, le prix moyen annuel baisse du fait que les productions à coûts variables élevés sont poussées en dehors de l’ordre de mérite de façon croissante. Quand la part de la production des EnRv atteint approximativement 40%, ce qui implique que la puissance installée des EnRv se rapproche, puis dépasse la puissance de pointe, le nombre d’heures pendant lesquelles la demande horaire n’est couverte que par les EnR croît, ce qui se traduit par des prix de marché nuls. Un exercice de l’AEN-OCDE d’optimisation d’un système électrique ouest-européen sous contrainte EnR a calculé que les prix seraient nuls pendant 1000h/an quand la part de production des EnRv atteint 50 %, et de 3000 à 3800h/an avec 80 %[28]. Le marché de l’électricité perd ainsi définitivement sa fonction de coordination à long terme, avec deux conséquences importantes pour la conception du market design.

Premièrement, l’usage de ces dispositifs d’arrangements de long terme pour promouvoir les EnR et les autres technologies bas carbone qui ne devait être que transitoire, le temps que les EnRv deviennent compétitives, voit sa justification se renforcer d’elle-même, même lorsque les technologies sont commercialement matures. Même à 100 €/tCO2 et au-delà, le prix du carbone ne serait pas capable de rehausser suffisamment les revenus des techniques EnR ou bas carbone pour que des opérateurs investissent d’eux-mêmes dans de tels équipements à fort CAPEX sur la base des prix de marché qui ont déjà sérieusement diminué en moyenne du fait de la présence croissante des EnR de coût marginal nul.

Deuxièmement, dans l’hypothèse où la politique impose le développement de capacités d’EnRv à un certain niveau, le marché ne parvient pas à signaler les raretés capables de conduire à un nouvel équilibre de long terme par le développement optimal du système résiduel non-EnR. Il devient nécessaire de compléter les revenus des équipements conventionnels existants pour limiter les décisions de fermeture afin de maintenir la sécurité d’approvisionnements ; de même pour les nouveaux équipements flexibles et les unités de stockage dont l’installation s’avèrerait nécessaire pour adosser les productions variables des unités EnRv. C’est une nouvelle justification pour mettre en place un mécanisme de capacité (MRC) effectif pour compléter les revenus de ces nouvelles ressources de flexibilité, sans parler des incitations que le MRC crée pour le maintien en exploitation des centrales conventionnelles existantes. Une solution complémentaire est d’améliorer la rémunération des services de flexibilité par l’approfondissement des marchés d’ajustement et de services-système.

3.2. Tensions entre le module ENR-décarbonation et le module Équilibrage-services Système

Si les sociétés optent pour les EnRv indépendamment de considérations économiques et environnementales, l’intégration de leurs productions, après leurs entrées qui s’est effectuée de manière discriminatoire, entraîne de plus en plus de difficultés d’adaptation du système à mesure que leur part augmente. En dehors de ceux dotés d’une capacité hydraulique importante, les systèmes existants sont généralement mal adaptés pour offrir des services de flexibilité au niveau nécessaire lorsque la part de production des EnRv dépasse le niveau de 20-30%. Bien que de nouvelles sources de flexibilité,

- la demand response dans l’industrie (effacements),

- quelques centrales de pompage (Lire : Les stations de pompage (STEP)),

- des interconnexions nouvelles avec les systèmes voisins qui permettent de profiter des non-corrélations des productions EnRv entre systèmes,

aient pu se développer, le niveau atteint par les sources de flexibilité dans les systèmes européens et américains qui ont peu d’hydraulique sont loin d’offrir le niveau de flexibilité qu’exige un système électrique à large part d’EnRv. A preuve, en Europe, le nombre croissant d’épisodes pendant lesquels les prix horaires sont négatifs (Figure 7). Ils ont pour origine des centrales peu flexibles qui continuent à fonctionner pendant les heures de demande résiduelle faible avant les heures où la demande résiduelle sera plus haute, ce qui n’existerait pas dans un système avec des flexibilités importantes[29].

Le développement des EnRv renforce la nécessité de récompenser la flexibilité opérationnelle, d’autant plus que les équipements flexibles contribuent à la garantie de fourniture en période critique qui devient mouvante à cause des aléas des productions des EnRv. La solution pour développer les ressources de flexibilité réside en premier dans les incitations données par les rémunérations du marché qui peuvent augmenter si on améliore le module Equilibrage-Services Système, mais aussi le module Adéquation de capacité, comme il vient d’être précisé.

Figure 7. Prix de l’électricité négatifs. [Source : données RTE, Eco2mix]

Dans le cas d’un stockage, la valeur de flexibilité de l’équipement se dégage de deux façons :

- par les arbitrages en jouant des variations de prix en fonction des raretés et des surplus sur les deux marchés d’énergie (day ahead et infra-journalier), et par les rémunérations des services système,

- par le mécanisme de marché que les Gestionnaires de Réseau de Transport (GRT) doivent mettre en place.

De nouvelles catégories de produits avec une forte granularité temporelle sont créées pour permettre aux GRT de payer les producteurs et les opérateurs de stockage qui répondent efficacement aux besoins de maintenir la stabilité du système. Les prix sur ces différents marchés révèlent la valeur des différents produits et services heure par heure et, au bout du compte, peuvent contribuer à orienter les investissements vers des ressources flexibles[30].

Ceci étant, en dépit de toutes les améliorations possibles du market design, investir dans une source de flexibilité (turbine à gaz, stockage par batteries ou à air comprimé, effacements) pour en tirer des bénéfices reste fondamentalement risqué. Un opérateur peut-il vraiment anticiper la rentabilité de son investissement sur la base de revenus tirés des marchés de services de flexibilité et de la valeur de ses arbitrages entre période de prix bas et de prix hauts ? Outre la volatilité des prix sur les différents marchés de services de flexibilité, un opérateur fera aussi face à une incertitude fondamentale sur ses revenus, qui tient

- aux effets non anticipables sur les prix de l’énergie et de ces marchés du développement des EnRv d’une part,

- mais aussi à ceux des investissements des autres opérateurs en stockage, et des agrégateurs d’effacements qui ne seraient en aucune façon coordonnés d’autre part.

On prend souvent l’exemple du développement des productions photovoltaïques allemandes qui ont mis à mal quatre projets de centrales de pompage en Suisse, car ces productions ont réduit les spreads (écarts) entre les prix pendant la journée et ceux pendant la nuit, mais dans ces cas, ces projets auraient trouvé une valeur d’arbitrage suffisante pour être rentable sans ce développement du photovoltaïque. On peut certes considérer qu’une fois passée la phase d’apprentissage des nouveaux profils de prix par les investisseurs en stockage, ceux-ci trouveront bien les moyens de couvrir leurs risques pour investir, comme on peut le lire notamment dans le « Repowering the market » de l’IEA (2016).

Cette question est cruciale pour les marchés européens. Les modèles de marché existants y sont à la fois moins détaillés en termes de produits que les modèles américains et mal adaptés pour valoriser la flexibilité et donc orienter les investissements vers des ressources flexibles. On craint que ces signaux de prix à court terme ne reflètent pas fidèlement la valeur de rareté de la flexibilité opérationnelle. On constate heureusement qu’un effort est engagé pour améliorer ces marchés de la flexibilité ; de plus on s’attache à ce que ces marchés soient intégrés de façon croissante entre systèmes voisins, notamment les marchés infra-journaliers et les mécanismes d’ajustement, comme le montre l’accent mis par les nouveaux règlements et la nouvelle Directive sur les marchés électriques de 2018[31]. Cette évolution doit s’accompagner d’une amélioration de la tarification du transport pour tenir compte des congestions croissantes dans le réseau, du fait de la dispersion des sources de production EnR[32].

Bien que certains soutiennent que la rémunération sur ces marchés de la flexibilité soit suffisante pour permettre les adaptations du système à hauteur des besoins de flexibilité engendrés par le déploiement de productions des EnRv[33], on peut douter qu’il en soit ainsi. Une mesure qui pourrait faciliter les investissements en stockage serait la possibilité de passer des contrats de long terme à revenus garantis après enchères, de la même façon qu’on le fait pour les techniques bas carbone : pour les unités d’EnRv, les quantités mises aux enchères doivent être soigneusement planifiées en fonction des parts de production qu’elles atteindront dans le futur. On élargirait alors le champ d’intervention du module Contrats de Long Terme aux sources de flexibilité. C’est ce qui commence à être fait pour le stockage dans quelques Etats des Etats-Unis[34] et pourrait s’envisager en Europe si le débat sur les règles régissant les aides d’Etat pour la promotion des techniques EnR et bas carbone s’ouvrait à cette question.

3.3. Tensions entre le module EnR- décarbonation et les modules d’Accès aux Réseaux

Dans la plupart des pays, les équipements EnRv, qui sont développés surtout au niveau des réseaux haute tension des gestionnaires de réseaux de distribution (GRD), leur sont raccordés sans qu’aucun signal-prix ne leur indique les congestions potentielles ou existantes dans le système de transport-distribution. Le développement des ressources renouvelables dans les lieux où les conditions sont favorables se fait sans lien avec les conditions du réseau, ce qui entraîne déjà dans certains pays comme le Royaume-Uni, l’Allemagne et l’Espagne, des flux non programmés et des congestions locales ou régionales aux coûts importants.

Dans tous les pays, l’évolution anticipée du mix électrique vers une majorité d’EnR conduit à réfléchir à la coordination des investissements dans les réseaux avec ceux des moyens de production localisés. Cette coordination qui combinerait planification et usage des signaux-prix des droits d’accès au réseau, serait à élargir à l’implantation de ressources flexibles (stockages, demand response par effacement, turbines à gaz, entre autres) dont la localisation pourrait permettre d’éviter l’apparition des congestions et de limiter des investissements en réseau. Par ailleurs, comme les politiques de transition électrique mettent souvent l’accent sur le passage à un système plus décentralisé à base de productions distribuées, la régulation des prix de distribution doit évoluer en phase avec le rythme de déploiement des EnRv et du changement de profil du système électrique vers la décentralisation.

3.3.1. L’approfondissement du module Transport

Il s’ensuit que le module Transport doit voir sa fonction approfondie tant pour la gestion des congestions que pour une meilleure coordination des investissements en réseau avec ceux en production (Figure 11). En théorie, dans une logique d’optimisation du développement conjoint production-réseau, les contraintes d’équilibre à chaque nœud du réseau et à tout moment, devraient idéalement se traduire par un prix de l’énergie spécifique à chaque nœud censé signaler les raretés et guider les décisions d’implantation des équipements. Il serait important que les prix de l’électricité et de transport transmettent des signaux de localisation qui,

- sur le court terme, permettent d’éviter des congestions et de minimiser les redispatchings,

- et, sur le long terme, incitent à localiser les nouveaux équipements EnR et les ressources flexibles de façon socialement efficace, en limitant la construction de nouvelles lignes de transport et de distribution.

Il faudrait passer de tarifs simples d’accès au réseau de transport (type « timbre-poste ») à des tarifs nodaux, ou plus modestement à des tarifs zonaux plus simples à mettre en œuvre[35]. Dans la tarification zonale, le champ géographique du gestionnaire de réseau est divisé en zones et les prix sont fixés pour chaque zone en faisant la moyenne du coût de congestion des nœuds de la zone ; il lui appartient ensuite de réaliser les bons dispatchings, dont les coûts seront répercutés dans chaque tarif zonal.

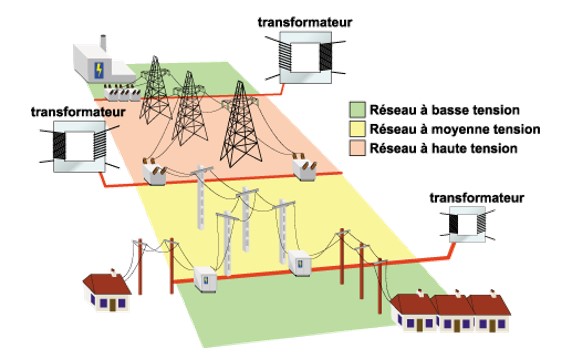

Figure 8. Transport de l’électricité. [Source : © www.energies-services.org / lien : http://www.hydroelectricite.ca/fr/info-images.php?id=95]

Ce passage serait décisif pour améliorer l’efficience des systèmes à forte part d’EnRv. Un tel changement ne va pas de soi, car son coût administratif et politique est loin d’être insignifiant, sachant qu’il y a forcément des perdants. Ceci dit, si, avec une tarification nodale ou zonale couvrant la partie variable du coût de transport, les producteurs EnRv supportent les coûts de congestion dont ils sont responsables, il est beaucoup plus difficile de leur faire prendre en charge les coûts de réseau de long terme dont ils sont responsables, en dehors, bien sûr, des coûts de connexion. Une solution possible pour limiter les investissements coûteux dans les réseaux de transport et distribution est de mettre en œuvre comme en Irlande une tarification incitant les producteurs d’EnRv à écrêter leur production dans les zones congestionnées[36] ou de donner aux GRT et GRD locaux le pouvoir d’arrêter les injections des productions éoliennes excédentaires avec différentes formes de compensation[37]. Ce, en attendant qu’ils investissent éventuellement dans des unités de stockage[38].

3.3.2. L’approfondissement du module Distribution

La tarification du transport et de la distribution doit s’adapter à la nécessité de donner les meilleurs signaux dans un monde électrique plus décentralisé de productions distribuées et de consommateurs enfin actifs, dont la venue, souhaitée politiquement, serait proche. Mais le développement à grande échelle de productions individuelles, ou communautaires, d’électricité à base d’EnRv, solaire PV notamment qui resteront étroitement intégrées au système électrique, ne se fait pas sans soulever des questions économiques de tarification efficiente, notamment pour les achats des autoproducteurs individuels au système. Ce développement vers la décentralisation ouvre aussi sur celles des échanges d’énergie et de services-système ou d’ajustement au niveau des systèmes des GRD[39].

Les réseaux de distribution (GRD), de « passifs », peuvent devenir techniquement « actifs » à l’instar des GRT par leur transformation en smart grids via le recours à l’électronique de puissance et au numérique (Lire : Des réseaux électriques aux smartgrids). Avec un réseau devenu intelligent, les GRD pourront jouer des services d’équilibrage et services-système offerts par les producteurs de petite taille, y compris les EnRv, comme ceux offerts par les agrégateurs d’effacements industriels, domestiques ou de recharges des véhicules électriques, afin d’assurer une partie de l’équilibrage et de la stabilité du système général au niveau de leurs réseaux respectifs.

Cette activation nécessite différentes progressions de la règlementation de la distribution dans plusieurs directions. Pour obtenir une rémunération juste et transparente de leur investissement de modernisation, il faut déjà faire évoluer les règles des régulations incitatives en price cap (plafond de prix ou de revenus) qui limitent de facto les dépenses. Il faut également assouplir les règles de l’unbundling pour permettre aux GRD, comme au GRT, de développer des unités de stockage afin de faciliter les arbitrages dans le système entre renforcement des lignes ou installation d’une unité de stockage, ce à quoi la Commission européenne, au nom de sa grammaire libérale, n’était et n’est toujours pas favorable.

Dans certains pays, l’évolution des systèmes vers la décentralisation s’accompagne même de l’installation de plateformes de marché aux niveaux de chaque système de distribution pour assurer les équilibres offre-demande de services de flexibilité et de services systèmes à ce niveau, et pour commercer aussi les excédents ou les déficits de ces services avec le système central. Il faut, pour ce faire, soigner les interfaces au niveau des différents points de connexion technique entre le système central et les systèmes de distribution à ce niveau. Des expériences se développent en ce sens aux Etats-Unis, notamment dans l’Etat de New York[40]. Une telle évolution, si elle se généralisait, signifierait une spatialisation du module Ajustement et Services-système.

3.4. Tensions entre le module EnR-décarbonation et le module Marché de détail

Deux problèmes se posent lorsque tous les segments de marché sont ouverts à la concurrence de détail :

– d’une part, l’inadaptation des prix de vente aux consommateurs domestiques et tertiaires qui ne répercutent pas les fluctuations des prix de gros résultant de la variabilité des productions EnR,

– d’autre part la façon dont sont payés par les consommateurs les coûts croissants des dispositifs de garanties de revenus des EnRv par une taxe par MWh.

3.4.1. L’intérêt de développer une tarification dynamique

Malgré le déploiement des compteurs communicants, la plupart des clients résidentiels et commerciaux paient l’électricité à leurs fournisseurs selon des prix de détail au kWh qui ne varient pas d’une heure à l’autre car ils sont constants sur quelques périodes tarifaires. En bref, ils sont déconnectés des variations de prix sur les marchés de gros. Avec des prix de détail rigides, il n’y a aucune incitation à exploiter ces possibilités pour contribuer à la flexibilité du système. Les petits et moyens consommateurs sont peu incités à prendre des mesures pour contrôler leur demande en fonction des variations de ces prix, comme ils pourraient le faire en utilisant l’inertie de la climatisation, du chauffage des locaux ou des chauffe-eaux, alors qu’il existe des possibilités accrues de modifier l’utilisation de ces appareils, grâce à leur connexion à Internet. Le développement de tarifications dynamiques par les différents fournisseurs en concurrence peut rendre possibles ces mesures d’adaptation en suivi des prix de gros fluctuants. Mais pour attirer des clients vers cette gestion de leur charge, les fournisseurs devront sans doute chercher à leur proposer des options simples d’effacement en fonction des prix fluctuants du marché, si tant est que ce ne soit pas des agrégateurs qui s’en chargent.

3.4.2. La taxe finançant les dispositifs de long terme

Au fur et à mesure du développement hors marché des capacités d’EnRv, un écart se creuse entre les prix moyens annuels du marché électrique qui baissent continument et les coûts moyens des MWh produits par le système, reflets des coûts complets des EnRv et de leurs coûts de système croissants.

Une grande partie de cet écart est reflété par la différence entre les prix payés aux producteurs EnRv par les tarifs d’achat, ou les contrats de type CfD, qui couvrent leur coût complet et les prix du marché. Cet écart est le plus souvent financé par une taxe spécifique payée par les consommateurs. Or elle tend à s’accroître rapidement pour atteindre des niveaux très importants, comme le révèle le cas allemand : alors que la part de production des EnR s’y situe à 28 % en 2018, la taxe (l’EEG) est déjà de 70 €/MWh, pour un prix de marché de 50 à 60€/MWh en moyenne. Les baisses futures de coût des techniques éoliennes et solaire PV modèreront sans doute la croissance de cette taxe à moyen terme qui pourrait même baisser quelque temps[41]. Mais à long terme, c’est-à-dire vers 2030 et au-delà, la baisse des prix moyens du marché n’en sera pas moins inexorable avec la croissance du nombre d’heures de prix nuls sans qu’une hausse du prix du carbone puisse corriger vraiment cet effet, car, pour une part de production donnée, cette hausse ne joue aucunement sur le nombre d’heures pendant lesquelles les prix seront nuls.

Il s’en suit un problème d’acceptation sociale du paiement du coût de la politique EnRv qui oblige les gouvernements à réagir dans trois directions :

- réformer le (ou les) dispositifs de garantie de revenus des producteurs EnR pour le rendre plus efficace économiquement,

- contrôler la masse de dépenses ou les quantités mises en place,

- changer le mode de financement du coût des dispositifs.

Dans la première direction, on a remplacé dans plusieurs pays européens, dont l’Allemagne, la France et l’Italie, les tarifs d’achat par des enchères pour l’attribution des contrats de long terme qui permettent de mieux révéler les coûts des investisseurs.

Dans la seconde direction, le gouvernement britannique a mis en place une procédure de maîtrise du coût total de la politique bas carbone dans le secteur électrique à travers la définition d’un plafond de dépenses sur une période donnée de 20 ans. L’approche par le plafonnement des dépenses conduit directement à l’abandon de l’aide à certaines technologies considérées les plus matures dès qu’on approche du plafond, ça a été le cas à la mi-2019 pour les projets EnR de petite taille qui bénéficiaient de tarifs d’achat.

Dans la troisième direction, le gouvernement français a choisi en 2017 de ne plus augmenter la partie de la charge de service public de l’énergie CSPE destinée au financement des EnR électrique, qui était de 10 €/MWh pour une part d’ENR de 9 % en 2017, et de faire financer la croissance du coût des dispositifs par le budget de l’Etat, lui-même abondé par la contribution Climat-Energie de la taxe intérieure de consommation sur les produits énergétiques (TICPE).

A noter que ces débats autour du coût des dispositifs marquent généralement le début d’une réflexion sur la rationalité économique du développement indéfini des EnR dans le mix électrique, ce qui pourrait augurer d’un infléchissement des politiques EnR dans le futur.

4. Reconnaître le changement de régime sectoriel

En conclusion, s’impose une reconnaissance explicite du changement de régime des industries électriques dans l’Union européenne et aux Etats-Unis, ce qu’ont déjà fait de longue date les pays latino-américains et plus récemment au Royaume Uni. Paul Joskow[42] regrettait récemment qu’aux Etats-Unis on ne reconnaisse pas explicitement que la coordination de long terme « doit être assurée par un planificateur qui décide à quelle hauteur et quand déclencher des enchères pour des contrats de long terme par technologies en y ajoutant désormais les technologies de stockage (…) », et du fait aussi que « les marchés pour le long terme et ceux pour les opérations de court terme (…) sont désormais clairement séparées ». De tels regrets valent pour l’UE et ses Etats-membres !

En 2020, on sait que, pour atteindre les objectifs de sécurité d’approvisionnement et de décarbonation, les marchés de l’électricité doivent être complétés par une coordination publique des investissements qui inclut des dispositifs permettant le « dé-risquage » des investissements, et qui reposent sur des marchés de long terme. Cette nécessité est accrue par le choix qu’ont fait nombre d’Etats de privilégier les EnR dans leur politique de décarbonation, ce qui oblige à approfondir le market design et la fonction de coordination de court terme des marchés de manière à augmenter l’offre de services d’ajustement et de services-système pour suivre les besoins accrus de services de flexibilité du gestionnaire de système.

Mais il faut aussi admettre que les contextes politiques, culturels et juridiques jouent un rôle déterminant dans les évolutions institutionnelles. En premier lieu, la force des croyances dans les vertus de la concurrence qui conduisent à ne pas reconnaître les spécificités de l’économie électrique lesquelles contraignent fortement l’investissement dans les technologies à fort CAPEX. C’est en particulier le cas dans l’UE où les mécanismes de capacité se sont heurtés à l’hostilité de la Direction de la Concurrence de la Commission[43]. De même pour les contrats garantissant les revenus des technologies bas carbone et des EnR qui font l’objet d’une supervision très stricte selon les règles sur les aides d’Etat[44]. Il n’est pas étonnant que rien ne soit vraiment prévu pour piloter le long terme au niveau des Etats-membres dans le paquet « Energie Propre pour tous » adopté en 2019 (Figure 9), ce, bien que la politique de transition bas carbone y repose plus qu’ailleurs sur les EnR électriques, et que cette option et ses conséquences sont la principale raison du changement de régime des secteurs électriques dans les économies de l’OCDE. La seule avancée observable autorisée par le tropisme « bruxellois » du Marché est une débauche de mesures et de règlements pour que se développent les sources de flexibilité telles que les effacements, la réactivité des consommateurs aux prix ou les stockages individuels, sur des bases marchandes et que se créent des marchés intégrés de la flexibilité (ajustement, services-système) afin de faciliter l’intégration économique des EnRv dans les systèmes.

Figure 9. Energie propre pour tous les Européens.

Reconnaître la nécessité d’instituer une fonction de programmation serait reconnaitre la prééminence de la régulation publique sur le Marché, à l’opposé de la doxa bruxelloise. Ce serait aussi admettre qu’il faille élargir l’application du principe de subsidiarité en déléguant la fonction de planification électrique aux Etats-membres et à la mise en œuvre de leurs programmes, ce qui n’empêcherait pas les concertations entre Etats-membres pour identifier des complémentarités. Pour que ceci puisse arriver, il faudrait ne pas considérer l’hétérogénéité des politiques des Etats-membres qui s’en suivrait comme un argument pour bloquer a priori cette évolution souhaitable, sous prétexte que cette hétérogénéité ferait obstacle à la bonne intégration des marchés ou encore qu’elle rendrait difficile une valorisation efficiente des échanges électriques entre pays. Ce serait privilégier la régulation de court terme aux nécessités du long terme. Ce serait oublier aussi que les politiques de promotion de renouvelables de certains Etats-membres se sont imposées sans préoccupation des effets sur les systèmes et les marchés électriques des autres pays.

Une reconnaissance explicite du changement de régime en cours et de sa nécessité dans les textes, permettrait aux gouvernements et aux investisseurs de ne plus avoir à se confronter de façon permanente aux règles formalistes limitant les aides d’Etat et les contrats de long terme[45]. De façon plus générale, la non-reconnaissance, voire le déni d’un tel changement de régime ne peut être que contreproductive, en rendant plus difficile la réalisation des objectifs de décarbonation et de sécurité de fourniture, alors que celle du second est rendue plus délicate par le déploiement indéfini des EnR intermittentes. L’usage d’arrangements de partage de risque pour toutes les technologies de production et les sources de flexibilité permettrait déjà de baisser sensiblement le coût du capital, et au-delà, l’ensemble du coût de réalisation de la transition bas carbone en maintenant la sécurité de fourniture.

Table des abréviations

| CAPEX | Capital expenditures |

| CCS | Captage et séquestration du carbone |

| CfD | Contract for differences |

| CSPE | Contribution au service public de l’électricité |

| EnR | Énergies renouvelables |

| EnRv | Énergies renouvelables variables |

| GRD | Gestionnaires de réseaux de distribution |

| GRT | Gestionnaires de Réseau de Transport |

| MRC | Mécanisme de rémunération de la capacité |

| MWh | Mégawattheure |

| OCDE | Organisation de coopération et de développement économiques |

| OFGEM | Office of the Gas and Electricity Markets |

| PV | Photovoltaïque |

| RPS | Renewables Portfolio Standards |

| TICPE | Taxe intérieure de consommation sur les produits énergétiques |

Références

Agora-Energiewende, 2019. Die EEG-Umlagesteigt 2020 leicht an, der Kostengipfelistfasterreicht.https://www.agora-energiewende.de/presse/neuigkeiten-archiv/die-eeg-umlage-steigt-2020-leicht-an-der-kostengipfel-ist-fast-erreicht/

Anaya, K., Pollittt, M., 2013. Understanding best practice regarding interruptible connections for wind generation: lessons from national and international experience. EPRG Working Paper 1309. Cambridge University.

Baldwin C., Clark K., 2000. Design rules: The power of modularity. Massachusetts Institute of Technology Press: Cambridge MA.

Boiteux, M., 1949.La tarification des demandes en pointe : Application de la théorie de la vente au coût marginal. Revue Générale de I’Electricité, 58, pp. 321-340

Brandstätt, C., Brunekreeft, G., Friedrichsen, N., 2011, Locational signals to reduce network investments in smart distribution grids: what works and what not? Bremen Energy Working Papers, Working Papers series 07.

Bruel P., 2018, Le mécanisme de capacité, instrument économique de la sécurité d’approvisionnement en électricité, Revue de l’Energie, n° 641, Novembre-décembre2018.

Cometto M. et Keppler, J., 2019, The Costs of Decarbonisation: System Costs with High Shares of Nuclear and Renewables. Rapport de la Nuclear Energy Agency -OECD, Paris, OECD.

Cramton, P., Ockenfel, A., Stoft, S., 2013. Capacity Market Fundamentals, Economics of Energy & Environmental Policy. 2 (2), pp. 27-45.

DECC, 2011. White Paper on planning ourelectric future for secure affordable and low carbon electricity. July 2011. Cm 8099.

DG Comp (European Commission), 2014. Guidelines on State aid for environmental protection and energy 2014-2020, Communication from the Commission. Com 2014/C 200/01.

European Commission, 2016a. Proposal for a Directive of the European Parliament and of the Council on the internal market in electricity. COM(2016) 861 final, SWD(2016) 413 final

Finon D., 2019, L’Europe électrique et le long terme : la mutation impossible du régime de marché ? Revue de l’Énergie n° 643 – mars-avril 2019, p. 73-81.

Finon D., 2013, “The transition of the electricity system towards decarbonization: the need for change in the market regime ». Climate Policy, 13 (S01), pp. 131–146.

Finon, D., Pignon, V., 2008. Electricity and long-term capacity adequacy: The quest for regulatory mechanism compatible with electricity market. Utilities Policy. 16 (3), pp. 143-158.

Finon D., Roques, F., 2013, European electricity market reforms: The visible hand of public coordination. Economics of Energy & Environment Policy. 2 (2), pp. 107-122.

Genoese, F., Drabik E., Egenhoffer C., 2016, The EU power sector needs long-term price signals. CEPS Special Report n° 135 (April).

Glachant J.M., Perez Y., 2009. » The achievement of electricity competitive reforms: a governance structure problem? » In C. Menard and M. Ghertman (eds), Regulation, Deregulation, Reregulation – Institutional Perspectives. Cheltenham: Edward Elgar.

Hirth L., Steckel C., 2016, The role of capital costs in decarbonizing the electricity sector. Environmental Research Letter, 2016, n°11

Hogan M., 2017, Follow the missing money: Ensuring reliability at least cost to consumers in the transition to a low-carbon power system. The Electricity Journal, 30 (1),p.55-61

Holmberg P. ,Lazarczyk E., 2015, Comparison of congestion management techniques: Nodal, zonal and discriminatory pricing . The Energy Journal, vol 36, n°2

IEA (International Energy Agency), 2016. Repowering Markets. OECD publishing: Paris

IEA (International Energy Agency) . 2014 .The Power Of Transformation -Wind, Sun, And, the Economics of Flexible Power Systems. OECD publishing: Paris

Jaffe A., Newell R., Stavins R., 2005. A tale of two market failures: Technology and environmental policy, Ecological Economics, 54(2-3), pp. 164-174.

Jenkins J. , Perez-Arriaga I., 2017, “Improved regulatory approaches for the remuneration of electricity distribution utilities with high penetration of distributed energy resources”.The Energy Journal, Vol. 38, n° 3, p. 63-91.

Joskow P. , 2019, Challenges for Wholesale Electricity Markets with Intermittent Renewable ,Generation at Scale: The U.S. Experience. MIT-CEEPR Working Paper n°2019-001

Joskow, P. 2008. « Capacity payments in imperfect electricity markets: need and design« . Utilities Policy. 16, pp. 159-170.

Joskow, P., Schmalensee, R., 1983. Markets for Power. MIT Press: Cambridge, MA.

Keppler J.H., 2017, « Security of supply externalities and asymmetric investment incentives in markets for non-storable goods: the case of capacity remuneration mechanisms ». Energy Policy, vol.105.

Lehmann, P., Grawell, E., 2013. Whyshould support scheme for renewable electricity complement the EU emission trading scheme? Energy Policy. 52, pp. 597-207.

Mastropietro, P., Batlle, C., Barroso, L.A., Rodilla P., 2014. Electricity auctions in South America. Renewable and Sustainable Energy Review. 40, pp. 375-385.

MIT Initiative, 2017. Utility of the Future, An MIT Energy Initiative response to an industry in transition. Cambridge (Mass)

Mitchell, C., Bauknecht, D. 2006. Quota’s versus subsidies: Risk reduction, efficiency and effectiveness. A comparison of the Renewable Obligation and the German Feed-In law. Energy Policy. 34 (3), pp. 297-305.

Moreno M., Barroso, L., Rudnick, H., Mocarquer, B., Bezerra, B., 2010. Auction approaches of long-term contracts to ensure generation investment in electricity markets: lessons from the Brazilian and ChileanExperiences, Energy Policy, 38 (10), pp. 5758-5769.

New York Public Service Commission, 2017, Reforming: the Energy Vision Initiative.

Newbery D., 2019. Strengths and Weaknesses of the British Market Model. Cambridge Working Papers in Economics n° 1917

Newbery, D., 2011. Reforming Competitive Electricity Markets to Meet Environmental Targets, Economics of Energy & Environmental Policy, 1 (1), pp. 69-82.

Newbery, D. , Grubb M.. 2018, UK Electricity Market Reform and the Energy Transition: Emerging Lessons. CEEPR-MIT working paper n° 2018-004.

NREL (National Renewable Energy Laboratory), 2014.A Survey of State-Level Cost and Benefit Estimates of Renewable Portfolio Standards. Technical Report, NREL/TP-6A20-61042, May 2014.

Roques F., Finon D., 2017, Adapting electricity markets to decarbonisation and security of supply objectives: Toward a hybrid regime? Energy Policy. Vol. 105C, pp. 584-596.

Roques F., 2011. » The role of long term contracts in pure producer’s portfolio approach of generation equipment ». In: Glachant, J.M., Finon, D., Hauteclocque (Eds.), Competition, Contracts and Electricity Markets: A New Perspective. Edward Elgar: Cheltenham (UK). Chapter 2.

Roques, F., 2008. Market design for generation adequacy: Healing causes rather than symptoms. Utilities Policy. 16 (3), pp. 171-183.

Tolmasquim, M., 2012. Power Sector Reform in Brazil.Synergia Editora: Rio de J.

The Brattle Group, 2014. Resource Adequacy Requirements, Scarcity Pricing, and Electricity Market Design Implications.

Wiser, R., Namovicz, Ch., Gielecki, M. and Smith, R., 2007. Renewables portfolio standards: A factual introduction to experience from the United States. LBNL-62569. Lawrence Berkeley National Laboratory: Berkeley, CA.

[1] Newberry, David, 2018.

[2] Joskow Paul, 2019.

[3] Ce qui a été fait par Roques et Finon, Energy Policy, 2017.

[4] Introduite par Glachant et Perez, 2009.

[5] Voir les travaux de Baldwin et Clark, 2000.

[6] Lange, 1935.

[7] Bohn et al., 1984 ; Joskow et Schmalensee, 1983.

[8] Roques et al., 2006 ; Gross et al., 2010.

[9] Chao, Stoft, Wilson, 2008 ; Finon, 2011.

[10] Hepburn, 2006 ; Jaffe et Stavins, 2005 ; Grubb et al, 2008 ; Finon et Roques, 2008 ; Lehmann et Grawell, 2013.

[11] Grubb et Newbery, 2008 ; Newbery, 2011 ; Finon, 2011 ; Finon et Roques, 2009, 2013.

[12] Boiteux, 1949, Joskow, 1976.

[13] Cramton, Stoft, 2006 ; De Vries, 2007 ; Joskow, 2008 ; Roques, 2008 ; Cramton, Stoft, 2014 ; Keppler, 2017.

[14] De Vries, 2007; Finon et Pignon, 2009.

[15] Ce qui, dans notre cadre d’analyse modulaire, revient à une fusion du module Mécanisme de Capacité et du module Contrats à long terme (voir §2.3).

[16] Les expériences récentes en matière de mécanisme de capacité sont diverses en Europe. La plupart des Etats-membres ont adopté des dispositifs mineurs comme le paiement de capacité (Espagne, Grèce, Irlande, Portugal) ou le dispositif de réserve stratégique (Allemagne, Belgique, Finlande, Suède) qui ne traitent que d’une partie du problème, celui du maintien en activité des centrales conventionnelles. Voir Bruel, 2018.

[17]Sur les marchés de l’électricité, un contrat pour différence (CfD) est un contrat financier à long terme entre deux parties, généralement appelé « acheteur » et « vendeur », qui stipule que le vendeur paiera à l’acheteur la différence entre la valeur actuelle de l’énergie sur le marché horaire et sa valeur dans le contrat (si la différence est négative, l’acheteur paie plutôt au vendeur). Les CfD sont en fait des contrats d’options symétriques qui permettent de garantir un revenu à long terme à l’investisseur.

[18] Neuhoff et May, 2018.

[19] Mitchell et Baucknecht, 2006 ; Wiser et al., 2007 ; NREL, 2014 ; Joskow, 2019.

[20] Elle est la différence entre le prix contractuel garanti et les prix des marchés horaires. Finon, 2011 ; Finon et Roques, 2013.

[21] Voir le Module ENR Décarbonation

[22] Hirth et Steckel, 2016 ; Newbery, 2019.

[23] Maurer et al., 2014.

[24] Harbord, Pagnozzi, 2012.

[25] Tomalsquilm, 2012

[26] On lit dans Grubb et Newbery, 2019, p.37: « It is more over wrong to confuse government-led auctions with central planning. As an official remarked in 2013, it felt strange to be accused of central planning when they were as uncertain about the results of the impending auctions as everyone else. The auctions created new markets, and, as is common with new markets, both unearthed and stimulated the unexpected. »

[27] Roques et Finon, 2017.

[28] Cometto et Keppler, 2019

[29] Ce phénomène n’a rien d’hypothétique ; il se produit de plus en plus fréquemment en Allemagne où les capacités actuelles en éolien et photovoltaïque (respectivement 40,7 GW et 49,6 GW) se rapprochent de la demande de pointe qui est de 100 GW environ : le nombre de ces heures avec prix négatifs étaient déjà de 97 en 2016, puis 134 en 2018.

[30] IEA, 2016. Les règles du marché devraient faciliter les transactions aussi près que possible du temps réel (par exemple, par l’introduction de contrats de livraison d’électricité qui permettent de négocier l’électricité par blocs de 15 minutes plutôt que par blocs d’une heure, comme auparavant) et jusqu’à 45 minutes avant le temps réel (au lieu de 1 jour avant en temps réel).

[31] Commission, 2018.

[32] Voir § suivant.

[33] IEA, 2014, 2016; Hogan, 2017.

[34] Joskow, 2019.

[35] Holmberg et Lazariczyk, 2017.

[36] Brandstätt et al, 2011.

[37] Anaya, Pollitt, 2013.

[38] Voir plus loin.

[39] MIT Initiative, 2017 : Jenkins et Perez-Arriaga, 2017.

[40] NYPSC, 2017.

[41] Voir le rapport d’Agora Energiewende, 2019.

[42] 2019, p. 53, ce qu’on a vu plus haut.

[43] Bruel, 2018.

[44] DG Comp, 2014; Genoese et al.,2016; Finon, 2019.

[45] Finon, 2019.

Cet article a été publié en français dans la Revue de l’Energie, n°647 Novembre-Décembre 2019 . Il est reproduit ici intégralement avec l’autorisation de la Revue de l’Energie que nous remercions.