Traditionnellement organisée en monopole public, l’industrie électrique n’a pu échapper à une dérégulation censée la faire bénéficier des fruits de la concurrence. Le bilan de l’expérience n’est pas aussi concluant que prévu tant en terme de prix de l’électricité que d’évolution du mix électrique.

Parmi les industries de réseaux de service public, celle de l’électricité a été libéralisée le plus tardivement, surtout dans les pays développés. C’est essentiellement parce que c’est une industrie portant sur un produit complexe, non stockable et demandant des équipements et des infrastructures de réseau très lourds en capital[1].

Dans tous les pays, elle a été longtemps organisée en monopole de service public et gérée par une planification minutieuse et une tarification règlementée par l’État, ce qui sera rappelé dans un premier temps.

Dans un second temps sera expliqué comment s’effectue la dérégulation d’une telle industrie pour permettre l’instauration d’une concurrence à tous les niveaux de la filière électrique.

Dans un troisième temps sera précisé le mode de fonctionnement du marché de gros structuré en marché horaire du fait de la non-stockabilité de l’électricité, puis le mode de formation des prix de détail par empilement du prix de gros, des tarifs réglementés du transport et de distribution, et d’une taxe permettant de payer le coût des politiques publiques, à mettre au regard du tarif régulé qui précédemment couvrait tout sans dissociation.

Enfin seront éclairés les défauts de ce régime de marché qui ne permet pas les bons investissements de long terme que ce soit en équipements de base, en équipements de réserve et en équipements qui n’émettent pas de gaz carbonique, comme les renouvelables, le nucléaire ou d’autres moins connues.

1. L’organisation antérieure en monopole de service public

L’électricité est une industrie très particulière, car c’est un bien non-stockable ; de plus l’acheminement de l’électricité des points de production vers les points de consommation est soumis à des lois physiques qui complexifient considérablement les relations commerciales entre les producteurs, les fournisseurs et les consommateurs (Lire : Des réseaux électriques aux smart grids). Avant les progrès majeurs en matière de transmission d’informations des années 1980-1990, il n’était pas possible d’envisager techniquement des transactions commerciales individualisées entre producteurs et acheteurs, entre intermédiaires et fournisseurs, et entre fournisseurs concurrents et consommateurs. Il n’y avait donc pas d’organisation possible sur la base d’un marché, comme c’est le cas du pétrole et des produits pétroliers (Lire : Marchés de l’énergie : prix et régulation).

1.1. Le monopole vertical de service public d’avant les réformes

L’industrie électrique s’est constituée historiquement dans le cadre de monopoles locaux de production et de distribution intégrant verticalement les réseaux de transport reliant les unités de production aux réseaux d’acheminement vers le consommateur final et assurant l’équilibre du système. Les monopoles locaux, qui étaient au départ de statut privé ou municipal, ont pris l’initiative d’une intégration horizontale (géographique) plus large lorsque le progrès technique a permis le transport haute tension sur de longue distance ainsi que l’installation de centrales thermiques de taille croissante. Au lendemain de la Deuxième Guerre mondiale, dans un certain nombre de pays dont la France, le Royaume-Uni ou l’Italie, ces entreprises ont été nationalisées et regroupées dans un monopole public national pour rendre encore plus efficaces les investissements en centrales électriques et dans le développement du réseau électrique et aussi de permettre de mener à bien des obligations de service public de façon efficace (Figure 1).

Dans les autres pays, les monopoles à l’échelle régionale ou nationale n’étaient pas de statut public, comme aux États-Unis, au Japon, en Espagne ou en Belgique. Par contre, en échange de leur situation de monopole juridique qui reflétait les caractères de monopole naturel du système vertical production-réseau, les entreprises ont des obligations de service public qui couvrent la continuité de fourniture, l’obligation de raccordement et de fourniture, le développement de la desserte dans toutes les zones, la solidarité territoriale avec égalisation des tarifs villes-campagne, ce qu’on appelle la péréquation, et éventuellement les tarifs sociaux. Le coût de ces obligations est répercuté dans les tarifs et est donc payé par l’ensemble des consommateurs (Lire : L’électricité : entre monopole et compétition).

1.2. La correspondance entre planification optimale des investissements et règlementation des tarifs au coût marginal

Les travaux de Marcel Boiteux sur la tarification de pointe et la tarification au coût marginal d’un monopole électrique avec optimum d’investissement, sont essentiels pour comprendre l’économie du secteur (Lire : Électricité : la vente au coût marginal et Électricité : l’orientation rationnelle des consommations par la tarification). Ils se réfèrent à la théorie économique de l’équilibre, le surplus collectif (bien-être social) étant maximisé lorsque l’usager paie un prix correspondant au coût supplémentaire (coûts fixes anticipés et coûts variables) supporté par l’entreprise du fait de la présence de cet usager sur le réseau.

Ces travaux étaient conduits à l’origine pour un monopole public, mais ils s’adaptent bien à l’équilibre de long terme d’un marché en concurrence. L’analyse de la théorie de la tarification de pointe qui en découle est très élégante, et ses conclusions très simples : le prix de l’électricité doit augmenter en périodes horaires de forte demande.

L’autre volet, celui de la tarification au coût marginal de long terme, couvre aussi les autres périodes horaires et saisonnières. Elle propose que les tarifs suivent les coûts complets de la technologie qui est appelé en dernier sur chaque période horo-saisonnière, après avoir fait le calcul d’optimisation du parc d’équipement pour satisfaire à long terme une demande croissante et prévue par heure pour les années futures.

Pour la tarification de pointe, Marcel Boiteux part du constat suivant : l’industrie électrique est caractérisée par une demande fluctuante d’une heure à l’autre et dans le temps, alors que la capacité maximale de production est constante, qu’il est impossible de stocker le produit et que la demande instantanée est inélastique au prix. Dans ce contexte, quel montant de capacité investir ? Dans quelles technologies, sachant qu’elles ont des structures de coûts très différentes ? Quels prix fixer?

Distinguons pour simplifier deux périodes où il faudra servir la demande d’électricité avec une même capacité de production installée : une période de demande faible (sous nos latitudes, l’été) et une période de demande forte (l’hiver). L’été, donc hors pointe, la demande reste inférieure à la capacité installée, même si elle est servie à un prix ne couvrant que les coûts variables, essentiellement les coûts en combustible, de la dernière centrale appelée par le dispatcher pour satisfaire les consommations. Dans le cas d’une industrie libéralisée, la situation est analogue si un producteur d’électricité propose un prix plus élevé que son coût variable vis-à-vis de ses concurrents qui ont une technologie identique, car ceux-ci risquent de prendre sa place.

L’hiver, période de pointe, la demande peut monter jusqu’à saturer la capacité installée. Dans le cas du monopole de service public, le prix doit être beaucoup plus élevé qu’en base. Hors pointe, le prix est égal au coût variable de production du dernier équipement appelé. Le planificateur qui va aussi définir les tarifs de base ou de pointe ne s’embarrasse pas de savoir si le jeu du marché fera que les revenus par MWh soient très élevés pendant les quelques heures d’extrême pointe pour couvrir les coûts d’investissement des centrales de pointe et de réserve. Il mettra un prix par kW de puissance garantie ainsi qu’un prix par kWh, ce qu’on appelle la tarification binôme, ce qu’on ne retrouve pas dans le régime concurrentiel.

Dans le régime de marché, on verra que, pour déclencher un investissement dans un équipement de pointe de 300 €/kW à l’investissement, il faut une perspective de prix de 1000 €/MWh pendant au moins 60 heures avec une forte probabilité, alors qu’en base le tarif peut rester coller à 30-50 €/MWh, niveau du coût variable des centrales de base selon les pays. Il faudrait même laisser les prix monter bien au-dessus des coûts variables de la dernière unité appelée par le marché en extrême pointe, jusqu’à 20 000 €/MWh si la rareté du système ne se manifestait que quelques heures, niveau que le régulateur ou les politiques ont d’autant plus de mal à accepter que cela survient en même temps que des délestages pour éviter l’effondrement du système. Ils mettent donc un plafond de prix à 1000-3000 €/MWh. Mais c’est une autre histoire réexaminée plus loin.

Revenons au monopole de service public. On a donc mis au point des méthodes de gestion d’une entreprise électrique qui doit faire face à une demande très variable d’une heure à l’autre, d’un jour à l’autre et qui dans le passé connaissait une croissance rapide. On doit y faire face en recourant à un éventail de technologies qui ont des structures de coûts différentes. Au sein d’EDF, la démarche d’ensemble était dénommée la méthode de la Grande boucle : avec, pour première étape, prévoir la demande en structure horaire sur l’année à 10-15 ans ; pour seconde étape, optimiser les choix d‘investissement en équipements divers ; pour troisième étape, définir des tarifs horo-saisonniers optimaux permettant de recouvrir idéalement les coûts d’investissement de ces différentes technologies ; et en dernière étape anticiper les réactions de la demande aux évolutions des tarifs qui notamment permettront d’économiser en capacité de réserve de pointe en revenant à la deuxième étape.

Avec le passage au marché, le modèle des manuels théoriques sur le marché électrique utilisés dans les bonnes universités suppose que l’on va retrouver par le marché les coordinations de long terme qu’assuraient la planification par l’optimisation sectorielle et la tarification au coût marginal, mais on va voir que c’est une tout autre histoire, car les signaux de prix envoyés par les marchés horaires ne fonctionnent pas ainsi.

2.Le passage à une industrie dé-verticalisée et concurrentielle

La libéralisation était censée permettre une amélioration d’ensemble de l’efficacité des systèmes sur le court terme et le long terme par les incitations de la concurrence et la pression d’entrants, une ouverture à plus de technologies dont l’innovation est bloquée par le manque d’incitations des monopoles et une intégration avec les marchés voisins pour bénéficier de complémentarité dans l’échange. Le tout serait censé se faire aux bénéfices des consommateurs en permettant des prix plus modérés que les tarifs des monopoles ainsi que des innovations commerciales, comme l’offre de conseils d’utilisation ou le pilotage à distance des consommations des ménages.

La libéralisation repose d’abord sur le principe de libre choix des consommateurs et des intermédiaires qui sont leurs fournisseurs, pour acheter bilatéralement aux producteurs de leur choix, afin de minimiser leurs dépenses. Ceci doit être permis par l’accès transparent et règlementé au réseau de transport et, plus en aval, aux réseaux de distribution. Cette nouvelle organisation s’appuie sur six changements majeurs :

• la suppression du monopole de fourniture en aval, laquelle, étant progressive, n’englobe les consommateurs de masse qu’en dernière étape ;

• la dé-verticalisation de la filière avec à la fois cette suppression du monopole de fourniture et celle du monopole de production dans une zone couverte autrefois par une entreprise de service public ;

• la mise en place de bourses d’échanges pour faciliter les transactions commerciales entre producteurs et intermédiaires ;

• la séparation juridique ou patrimoniale des réseaux physique qui, étant des activités en monopole naturel, restent donc régulés, mais séparées des activités proprement concurrentielles que sont la production et la fourniture commerciale de l’électricité pour empêcher les comportements anti-concurrentiels des entreprises historiques qui resteraient intégrées verticalement ;

• l’attribution au gestionnaire du réseau de transport (GRT) de la responsabilité d’assurer l’équilibre physique du système dans le temps réel, en s’appuyant sur l’obligation faire aux fournisseurs d’équilibrer physiquement leur achats et leurs ventes juste avant le temps réel (les fournisseurs autorisés ont le statut juridique de responsable d’équilibre) ;

• l’organisation des règles d’échanges marchands entre systèmes électriques, notamment pour le partage des capacités d’interconnexions.

Par ailleurs la libéralisation oblige à une codification précise des obligations de service public, obligations qui étaient assurées auparavant par le monopole de service public le plus souvent sans qu’une comptabilité précise de leurs coûts y soit réalisée. À présent, il s’agit de clarifier ces obligations pour les imposer généralement à l’entreprise historique qui, dès lors qu’elle est en concurrence avec les entrants, doivent être compensées pour les coûts que cette obligation entraîne pour elle. Cette codification passe donc par celle de leur financement par une taxe sur tous les kWh commercialisés, dont le fruit est reversé à l’opérateur historique.

Pour superviser l’ensemble, il faut installer un régulateur sectoriel indépendant du ministère de l’énergie, et doté de compétences fortes sur plusieurs fonctions : pour réguler les conditions d’accès aux réseaux (règlementation des tarifications, allocation des capacités si des congestions surviennent régulièrement en certains nœuds du réseau, entre autres) ; pour surveiller l’exercice de pouvoir de marché, notamment si un producteur détient l’entreprise de réseau, ou si des entreprises cherchent à faire monter les prix du marché en profitant de la complexité des règles du marché ; pour assurer la protection des petits consommateurs par le maintien de tarifs de référence (Figure 2).

![]()

La mise en concurrence des producteurs s’effectue au niveau du marché de gros, de la même façon que les fournisseurs se concurrencent pour leurs approvisionnements au moindre coût. Les marchés horaires sont supposés envoyer les signaux qui assurent le développement optimal du parc d’équipements d’un système par les décisions d’investissement des producteurs en concurrence, comme autrefois le planificateur au sein du monopole électrique assurait le développement d’un parc optimal adapté au développement de la demande dans sa structure horo-saisonnière sur l’année. Précisons que, du fait de la non-stockabilité de l’électricité et des structures de coût très différentes des technologies (Tableau 1), les entreprises investissent dans plusieurs types d’équipement adaptés à des durées annuelles d’utilisation différentes. Plus leur durée d’appel sera courte, plus l’équipement choisi aura un coût faible d’investissement par kW, et inversement pour les équipements dits de base. Ceux-ci peuvent avoir un coût d’investissement par kW élevé et des durées d’utilisation de 80% sur l’année.

3. Des marchés horaires à la base de la coordination des productions en concurrence

On se focalise d’abord sur les marchés horaires de l’énergie électrique qui assurent la rencontre entre la production et la consommation sur chaque pas horaire. La base des transactions est un marché non unifié de contrats bilatéraux d’électricité de gros, de court ou de moyen terme, entre producteurs et revendeurs, ou très gros clients industriels. Pour ne pas être opaque, un tel marché doit être accompagné de règles transparentes et équitables d’accès au réseau.

Le complément du marché de contrats bilatéraux, qui peuvent être aussi des contrats internes aux firmes en partie intégrées en production, est un marché multilatéral d’électricité de gros qui organise sur une base anonyme une confrontation journalière et transparente des offres et des demandes de fournitures horaires standardisées sur une base journalière pour chaque heure du lendemain (marché day ahead). Ce marché facilite la révélation des prix de gros qui servent de référence à la définition du prix des contrats bilatéraux. Le complément des marchés spots est un marché de contrats financiers à terme, de type future (standardisé) ou forward (ad hoc) en Over The Counter (c’est-à-dire à côté du marché anonyme) pour se couvrir contre les variations de prix spot. Quelques détails sont fournis en annexe.

Mais ce marché organisé est en fait plus complexe. On le caractérise du terme d’architecture de marchés car il y a plusieurs marchés qui s’enchaînent dans le temps. Le marché électrique le jour d’avant (le day ahead) pour chaque heure du jour J (on l’appelle le marché de l’énergie) en est le compartiment principal. Il est complété par un marché en continu à l’intérieur de la journée et qui se ferme peu avant l’heure de livraison. L’objectif de ce marché infra-journalier est de faciliter les transactions qui permettent les ajustements entre l’offre et la demande horaires engagées dans les contrats bilatéraux passés par les fournisseurs « responsables d’équilibre » avec les producteurs d’un côté et dans les contrats de vente avec leurs clients de l’autre côté. Enfin, à un autre étage de cette architecture, se situe un marché de service d’ajustement, qui est en fait un mécanisme de marché car il n’y a pas que des offres faites au GRT qui les utilisent dans l’ordre des prix offerts croissants. Le GRT s’approvisionne dessus pour gérer en quasi-temps réel l’équilibre physique du système en compensant les déséquilibres restants des fournisseurs « responsables d’équilibre ».

Les acheteurs « responsables d’équilibre » sont donc porteurs des transactions bilatérales négociées de gré à gré, mais le plus souvent indexés sur le prix de la bourse horaire, et de leurs achats anonymes sur la bourse en J-1. Chaque responsable d’équilibre doit pouvoir présenter en J-1 au gestionnaire du réseau de transport, un programme équilibré de production-consommation qui additionne heure par heure l’ensemble des engagements contractuels bilatéraux dont il est porteur à l’achat d’un côté, et à la vente avec ses différents clients de l’autre. Ajoutons que les contrats bilatéraux doivent aussi être accompagnés de droits physiques d’accès au réseau de transport, aux nœuds du réseau où apparaissent fréquemment des congestions.

À noter que cette logique s’applique aussi bien aux producteurs « purs » et aux fournisseurs « purs », ou peu intégrés, qu’aux producteurs-fournisseurs bien intégrés. En effet, les gestionnaires des achats des fournisseurs bien intégrés en production prendront soin d’arbitrer entre les coûts variables des équipements de leur département de production et le prix de marché. Ils préfèreront acheter sur le marché horaire plutôt que de mettre en route un équipement si le prix du marché est moins cher que le coût variable de ce dernier.

Tableau 1 : Les différents types de marchés électriques dans le monde

|

Europe

|

États-Unis*

|

Autres régions

|

|

|

Pools obligatoires

|

Pool anglo-gallois avant 2001

OMEL(Espagne)

GME (Italie)

|

Californie (1998-2001)

PJM (Pennsylvanie- Maryland-New Jersey)

New-York

New England

|

Argentine

Australie

|

|

Bourses facultatives

& Transactions bilatérales

|

Nordpool (Scandinavie + Finlande)

EPEX (Allemagne, France, Suisse, Benelux)

BETA (Grande Bretagne)

PSE (Pologne)

|

Texas

|

Nouvelle – Zélande

Alberta (Canada)

|

NB. *Noter qu’aux États-Unis, la moitié des États n’ont pas libéralisé leurs industries électriques.

En fait, dans la réalité, on a deux types d’organisation de marché : un système de marché obligatoire et le système de bourses facultatives.

Dans le système de marché obligatoire, toutes les transactions spot horaires passent par le marché organisé. On a coutume d’appeler pool cette organisation. Le gestionnaire du système[2] gère aussi le marché day ahead (ou marché le jour d’avant ou marché en J-1) avec une procédure de confrontation entre des offres des producteurs et des demandes des fournisseurs pour 24 produits définis heure par heure (ou 48 en découpage semi-horaire). Une fois la procédure achevée, il est l’unique responsable d’équilibre du système devant le GRT, porteur d’une somme de programmes contractuels de production équilibrant globalement à chaque heure la demande prévisionnelle. Il le fait même en tenant compte des contraintes de réseau. Dans ce type de système, s‘il y a des contrats bilatéraux, ce sont uniquement des contrats d’assurances financières face aux variations de prix du pool. Ce sont des contrats d’option où la contrepartie du producteur s’engage à payer la différence si le prix de marché est inférieur au prix du marché horaire, et inversement. Le pool obligatoire transpose en mécanisme institutionnel le dispatching économique que réalisait l’électricien traditionnel doté d’un parc de production diversifié sur la base des coûts de combustible de ses différentes centrales. On retrouve ce système de pool obligatoire dans plusieurs régions américaines, et en Europe dans les pays suivants : Irlande, Espagne et, sous une forme modérée, en Italie.

En second lieu, le système de bourse facultative, qui est donc le plus proche de ce qui est décrit avant et que l’on retrouve dans l’Union Européenne et en Norvège, les transactions spot et anonymes sur la bourse cohabitent avec des transactions bilatérales : les acteurs optent librement entre les deux types de transactions. Les producteurs doivent déposer au milieu de la journée leurs offres pour chacune de leurs unités de production qu’ils seraient prêts à faire produire le lendemain. Ainsi, le prix de référence chaque heure sur la bourse germano-allemande EPEX SPOT, pour prendre cet exemple, est fixé tous les jours entre 12h30 et 13h00 par le mécanisme d’enchères sélectionnant toutes les offres par ordre de prix croissant pour chaque heure du jour d’après. Il s’agit donc d’un prix pour livraison le lendemain qui reflète l’équilibre offre-demande à court terme, avant l’ajustement réalisé par le GRT en temps réel avec l’aide des offres sur le mécanisme d’ajustement.

4. Une formation très particulière des prix

Chaque heure les producteurs en concurrence font des offres calées sur leurs coûts variables d’exploitation (combustible principalement), pour être les plus sûrs d’être retenus dans leur catégorie de technologies du fait de la pression de leurs concurrents. Il s’en suit une formation très particulière des prix de gros car il se forme sur le marché de chaque heure contrairement à un marché traditionnel de commodities stockables, comme le pétrole, le blé ou le minerai de fer. Il y a de faibles liens intertemporels entre eux, contrairement à ces marchés de produits stockables.

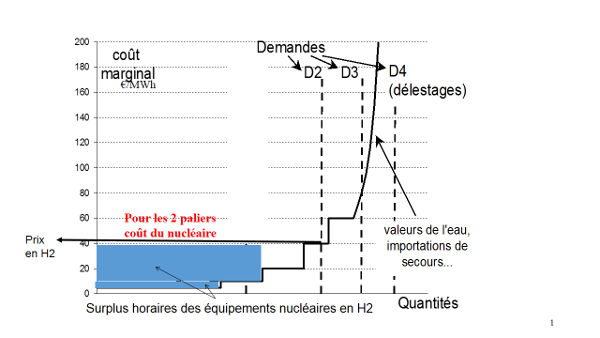

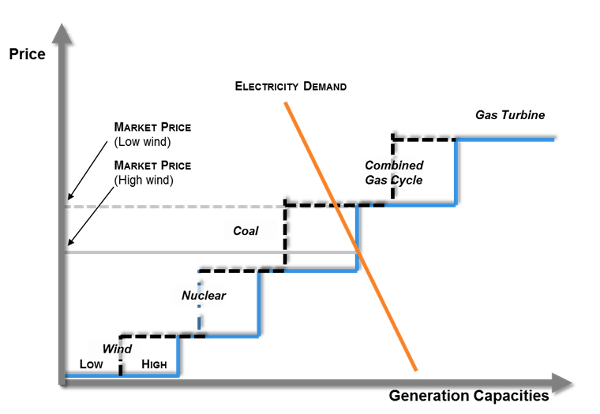

L’offre résulte de centrales de production qui présentent des coûts d’exploitation très différents : de 0 à 5 €/MWh pour les éoliennes et l’hydraulique au fil de l’eau ; de 10 à 15 €/MWh pour le nucléaire ; de 30 à 60 €/MWh pour le charbon et le gaz naturel, intégrant selon les cas des taxes ou des coûts de contraintes sur les émissions de S02, NOx et C02 ; de 80 à 100 €/MWh pour les fiouls lourds et domestiques ; de 40 à 200 €/MWh pour les valeurs d’usage de l’eau des barrages de montagne, les importations de secours et l’utilisation des moyens thermiques poussée au-delà des limites habituelles de fonctionnement (Figure 6relative à la sélection en ordre de mérite).

Les prix horaires reflètent les coûts variables de la dernière unité de production soit le coût marginal de court terme. On part de l’idée que la demande horaire est insensible aux prix en temps réel, ce qui explique la verticalité des fonctions de demande horaire inélastique aux prix aux heures H1, H2, H3 et H4 dans la Figure 3.

Ces prix de court terme sont soumis à une forte volatilité du fait que l’électricité ne peut pas être stockée (un excès de demande à un moment donné ne peut être compensé par un excès d’offre quelques heures auparavant). De plus, les facteurs influençant l’équilibre offre-demande peuvent varier brutalement, comme les conditions météorologiques (froid faisant augmenter la consommation, absence de vent induisant une chute de la production éolienne, par exemple) ou des événements prévus ou non sur le parc électrique (centrale tombant en panne, capacité d’interconnexion réduite).

Ces variations en temps réel ont d’autant plus d’effets en situation de pointe (les 300 heures les plus chargées de l’année), et surtout d’extrême pointe (les 20 heures les plus chargées), que la hausse des prix peut être entraînée vers des niveaux très élevés parce que la demande ne réagit pas, ou réagirait très peu si les prix étaient transmis en temps réel aux clients des fournisseurs. Au bout du compte, comme le marché électrique ne peut pas avoir d’équilibre économique dans des situations exceptionnelles, comme d’autres l’ont par la baisse de la demande en réaction aux prix plus élevés, il ne peut pas y avoir d’équilibre physique dans ces situations. Pour éviter l’effondrement général du réseau, le GRT procède alors à des délestages, c’est-à-dire à des coupures tournantes de fourniture sur une base arbitraire sans lien avec les contrats de fourniture. Signalons toutefois la possibilité de contrats d’effacement avec de gros industriels qui cependant ne sont utiles que dans les situations prévisibles en extrême pointe. Ils ne le sont pas en cas de très gros incidents ou de chute rapide de la production éolienne qui nécessite des réponses très rapides.

Il s’en suit une variabilité forte du prix horaire provoquée par une telle variabilité du coût variable de l’unité marginale équilibrant offre et demande horaire : de 1 à 5 en heures normales (entre 20 et 100 €/MWh) ; de 1 à 100 en période tendue de risque de délestage (entre 100 et 10 000 €/MWh), mais avec une probabilité annuelle très faible et difficile à évaluer. On le voit bien sur les variations de prix sur la bourse EPEX (Figure 4).

5. La formation des prix de détail en environnement concurrentiel

Les prix de détail comprennent le prix non régulé de la partie énergie du produit, le tarif règlementé de transport payé au GRT, le tarif de distribution payé aux gestionnaires de réseau de distribution (GRD) régionaux ou locaux, la marge du fournisseur, les taxes, et aussi une charge supplémentaire correspondant au coût des politiques de soutien aux ENR et autres productions décentralisées (cogénération) et au coût des obligations de service public (en France la péréquation territoriale, et les tarifs sociaux).

5.1. La partie « énergie » du tarif

Les prix de chaque fournisseur correspondant à la partie énergie de l’électricité vendue aux consommateurs sont en principe alignés sur les prix des marchés de gros, même ceux qui sont intégrés en production avec des centrales qui produisent à un coût variable plus bas que ces prix de gros.

Les fournisseurs, que ce soient les fournisseurs purs sans équipement de production ou ceux qui sont en partie intégrés, se concurrencent alors par les coûts : minimisation de leur coût d’approvisionnement, meilleure façon de gérer leurs risques dans la gestion combinée de leur portefeuille de contrats d’achat externes ou internes et celui de leurs contrats de vente, meilleur coût de commercialisation et de conquête des clients des autres fournisseurs. Le fournisseur, qui ne doit pas être confondu avec le distributeur qui gère le réseau de distribution et le comptage, a donc essentiellement une fonction de gestion du risque-prix pour ses clients. Les contrats offerts aux clients ne sont des contrats au prix indexé sur le prix du marché de gros (avec un certain lissage) que pour les très gros consommateurs, dans ce cas ce sont ces derniers qui portent le risque-prix.

Les autres contrats de vente sont surtout des contrats annuels à prix garantis sur trois mois qui changent selon les saisons, ou des contrats à prix plats sur une période plus ou moins longue de un ou deux ans pour attirer les clients. On monte donc à chaque fois d’un degré dans la prise en charge du risque-prix par le fournisseur. On se démarque aussi de la tarification antérieure du monopole de service public, notamment de la tarification au coût marginal de long terme qui différenciait les tarifs selon les périodes horo-saisonnières de l’année pour refléter les différences de coûts marginaux de long terme selon ces périodes. La référence est devenue le coût variable de la centrale marginale, c’est-à-dire celle appelée en dernier par le marché horaire, celle qui finit d’équilibrer l’offre et la demande horaire.

5.2. La partie « tarifs de réseau règlementés » des prix de vente de détail

Les gestionnaires de réseaux publics, qui sont désormais séparés juridiquement des producteurs et des fournisseurs, sont chargés de l’exploitation, de l’entretien et du développement de ces réseaux. Ils sont également responsables du développement du raccordement vers les producteurs décentralisés.

Ces entreprises de réseaux de transport et celles de distribution, qui peuvent être des filiales d’énergéticiens, agissent désormais comme des sociétés à péage traitant les entrants de la même façon que leurs propriétaires historiques. Ils font payer leurs services à des prix qui sont règlementés par l’autorité de régulation du secteur. Les tarifs d’accès aux réseaux assurent la couverture de toutes les dépenses de capital et d’exploitation des réseaux, en assurant une rémunération juste et raisonnable des capitaux engagés, selon le terme juridique consacré aux États-Unis. En ne considérant que les charges d’exploitation, celles-ci concourent notamment à l’exploitation et à la maintenance des réseaux, à la compensation des pertes sur les réseaux (il faut que les gestionnaires de réseau achètent l’énergie compensatrice sur le marché), et pour les distributeurs, à la relève des compteurs et à la réalisation des interventions techniques telles que les mises en services.

Les tarifs, transparents et publics, ont pour but de garantir à l’ensemble des fournisseurs et, en amont, à l’ensemble des producteurs d’électricité, un accès non discriminatoire aux réseaux afin de permettre une concurrence non faussée entre les fournisseurs d’électricité en aval, et entre les producteurs en amont. Ils doivent également assurer la rentabilité des nouvelles lignes de transport dont le développement est programmé par la planification du système sous la responsabilité du gestionnaire de réseau au côté du régulateur.

5.3. La partie « charge de service public »

La charge de service public (ou d’intérêt économique général selon le concept juridique propre au Traité et aux directives de l’Union Européenne) prend une place de plus en plus importante dans les prix payés par les consommateurs au fur et à mesure du développement des énergies renouvelables (EnR) et de la cogénération dont les productions sont subventionnées sur longue période. En Allemagne, où les gros consommateurs industriels sont pratiquement exonérés de cette charge, la taxe pour les EnR dont les capacités sont très développées (70 GWe en éolien et solaire photovoltaïque en 2014) est très supérieure au prix de la partie de l’énergie dans les tarifs de détail des consommateurs domestiques (63 €/MWh contre 42 €/MWh}. En France la situation est moins tranchée (avec 9 €/MWh pour les EnR et la cogénération contre également 42 €/MWh en moyenne pour le prix de gros).

5.4. L’effet de distorsion du maintien de bas tarifs de détail dans certains pays

Dans les faits, deux types d’offres coexistent sur le marché de détail de l’électricité sur le segment des ménages après une phase de transition de quelques années : (1) les offres de marché, dont les prix sont fixés librement par les fournisseurs comme il vient d’être vu, et (2) les ventes aux tarifs réglementés fixés par le régulateur pour les ventes du fournisseur historique dans son ancienne zone de monopole de desserte.

La finalité de ces derniers est de protéger les consommateurs, en leur permettant de revenir vers le fournisseur historique de leur zone, notamment en cas de faillite du fournisseur vers lequel ils ont antérieurement basculé (selon le terme consacré). Le prix de détail, ou prix de vente finale, est aligné sur un prix lissé du marché de gros, considéré comme le prix de référence de ce qui ressort de la concurrence au niveau des échanges de gros, quelles que soient les formes de transaction : achat sur le marché de gros, échanges internes à l’entreprise, achat OTC directs à d’autres producteurs. On l’appelle tarification de dernier recours (last resort tariff ) dans les pays anglo-saxons. L’existence d’un tel tarif public, qui est de ce fait la référence de prix qu’il faut battre pour concurrencer le fournisseur historique, facilite les entrées de fournisseurs concurrents, comme le montre la dynamique de concurrence de détail sur le marché britannique depuis 1998 entre anciens distributeur/fournisseurs régionaux ou nationaux publics dans leurs anciennes zones de desserte respectives.

Ceci dit, dans nombre de pays de l’Union Européenne et aux États-Unis, au-delà des régulations libérales venant du niveau supranational ou fédéral, les États ont voulu conserver leurs prérogatives de contrôle des prix finals pour protéger les ménages, notamment contre la trop forte volatilité de prix de gros surtout en régime de hausse. En Europe, c’est particulièrement le cas en France et en Espagne, le maintien du tarif a eu aussi une autre finalité, celle de retarder au maximum la transmission des effets de la concurrence de gros sur les consommateurs après la libéralisation. La partie énergie du tarif est restée alignée sur les coûts comptables des ex-monopoles historiques, quel que soit leur décalage avec les prix du marché de gros. En France, c’est encore le cas pour les ménages, mais ce l’était aussi pour les consommateurs industriels jusqu’en 2013, date à laquelle le tarif règlementé a été supprimé pour les gros, et jusqu’en 2014 pour les petites et moyennes entreprises (PME).

Cette logique politique est contraire aux principes de libéralisation des marchés électriques qui sont sous-jacents aux deux premières directives européennes de libéralisation, celle de 1998 qui ouvrait la concurrence de détail aux gros consommateurs industriels, et celle de 2004 qui l’ouvrait aux PME, au tertiaire et aux ménages. Le maintien de tels tarifs régulés a empêché les entrées de concurrents et le développement de la concurrence car la partie énergie des tarifs est en dessous des prix de gros. Pris en squeeze entre les tarifs que doit proposer le fournisseur historique et le prix du marché de gros, aucun entrant ne peut durablement rester sur le marché sans essuyer des pertes élevées.

6. Un bilan négatif en matière d’investissements en production

Le régime de marché n’a pas du tout donné les résultats escomptés en matière d’investissement. Il s’agit en principe d’aboutir au niveau de capacité et au bouquet optimaux, ce que le planificateur visait à partir de son programme d’optimisation dans l’ancien régime. On rappelle que ce planificateur avait un programme minimisant la somme des coûts actualisés de long terme de production et d’investissement sur 20 ans pour satisfaire une demande annuelle dont le niveau croissant et la structure horo-saisonnière pouvaient être prévus de façon la plus fiable possible, puisqu’il était le seul à vendre sur ce marché. À l’inverse ce sont des décisions d’acteurs décentralisés soumis au risque de marché, et sans prévision fiable sur leur part de marché à long terme, qui déterminent le développement du parc électrique.

Tableau 2 : Coûts indicatifs du MWh produit par technologie de production électrique avec des structures de coût différentes (en dollars)

|

Nucléaire

|

Thermique charbon

|

Centrale gaz en cycle combiné

|

Unité de pointe (TAC)

|

Éolien terrestre

|

Éolien marin

|

Solaire PV

|

|

|

Investissement ($/kW)

|

4100

|

2133

|

1070

|

400

|

2350

|

4000

|

6000

|

|

Taille des unités (MW)

|

1.500

|

700

|

400

|

200

|

20

|

200

|

20

|

|

Coût complet ($/MWh)

|

98,7

|

80,0

|

92,1

|

180,0

|

137,1

|

220,0

|

618,5

|

|

Part coût investissement

|

75.6%

|

39.8%

|

17.3%

|

50%

|

83,0%

|

94.9%

|

|

|

Part coût fixe /exploitation

|

14.9%

|

7.5%

|

4.9%

|

5%

|

16.5%

|

4.0%

|

|

|

Part coût combustible

|

9.5%

|

22.8%

|

66.4%

|

45%

|

0%

|

||

|

Part coût CO2

|

0%

|

29.9%

|

11.4%

|

5%

|

0%

|

||

Note : Calcul pour un taux d’intérêt de 10%, un prix du C02 de 20 €/tC02 et les prix des combustibles de 2010). Source: AEN-OCDE & AIE, 2010, Coûts prévisionnels de production de l’électricité, Paris : Editions OCDE.

Revenons brièvement sur le fonctionnement d’un marché électrique pour comprendre comment vont se manifester les défaillances de marché (market failures) en matière d’investissement dans l’éventail de ces technologies. Sur le marché de gros qui est un marché (semi-)horaire, le prix d’équilibre, on l’a vu, est fixé chaque heure par l’offre marginale qui répond à la demande de puissance. Les producteurs offrent de l’énergie à un prix suffisant pour couvrir leurs coûts variables de fonctionnement (à savoir les coûts de combustible et de permis-carbone). Mais ils n’introduisent pas de marge bénéficiaire supplémentaire afin d’augmenter leurs chances d’être appelés par le marché. Il en découle que le prix horaire est celui de l’offre marginale qui apure le marché horaire ; il est donc versé à tous les producteurs appelés dont l’offre individuelle est en dessous de ce prix marginal. Chaque générateur qui a des coûts d’exploitation plus bas que le prix horaire reçoit donc un surplus au dessus de ses coûts variables, appelé surplus net horaire[3] (Figure 5).

6.1. La préférence du marché pour les investissements en centrales à gaz

Précisons d’abord que désormais les producteurs qui investissent portent tous les risques, celui sur le coût d’investissement d’abord, mais aussi le risque-prix et le risque volume inhérent au marché concurrentiel, qui n’existaient pas pour le monopole réglementé dont les débouchés étaient assurés et les tarifs alignés sur les coûts finals des équipements. Les marchés électriques à pas horaire créent, pour les équipements à installer, deux risques supplémentaires, un risque prix et un risque volume (Lire : Marchés de l’énergie : la couverture des risques).

L’investissement dans un équipement donné n’est déclenché que si la somme des surplus horaires anticipés sur les 10-15 premières années de cette nouvelle unité, calculée par le producteur, couvre ses coûts fixes d’investissement et d’exploitation. Or, l’investisseur moyen n’est sûr ni du niveau de revenus horaires, ni de ses coûts de combustible, ni des durées annuelles d’appel sur les marchés horaires dans les années futures. Pour des investissements lourds en capital, à long cycle de vie et à long délai de réalisation, la formation de telles anticipations est empreinte d’une telle incertitude que les acteurs privés et les prêteurs sont incités à renchérir le coût du capital par une prime de risque élevée (+3%), ou bien à procéder à des choix moins risqués en se portant sur des équipement à faible coût fixe et à fort coût variable, et à temps d retour plus courts, comme le sont les centrales en cycles combinés à gaz (Tableau 2 pour une comparaison des structures de coût). Les investisseurs ont eu ainsi tendance à choisir des centrales à gaz en cycle combiné de préférence aux technologies plus capitalistiques (thermique charbon, nucléaire) depuis 1990, car la part de coût fixe dans le coût de revient de leur MWh est bien moindre, et les capitaux à mobiliser par MW bien moins importants. De plus, ces unités ont tendance à être la dernière technique appelée sur les marchés horaires pendant la majorité des heures de l’année à cause du coût plus cher du gaz par MWh, par rapport au coût du charbon dans les centrales à charbon. Cette pratique présente une facilité supplémentaire de gestion du risque puisque les variations des prix horaires du marché électrique sont bien corrélées au variation du prix du gaz.

Le critère de gestion de risque prend donc le pas sur celui de la minimisation des coûts de long terme dans la mesure où il est difficile d’anticiper comment s’opèrera le recouvrement des coûts fixes. On n’est plus dans la minimisation du coût global actualisé de l’offre de long terme du planificateur d’antan pour décider des investissements optimaux dans les différentes technologies. La coordination des choix d’investissement des agents décentralisés par le marché n’aboutit pas au bouquet optimal auquel le planificateur parvenait.

6.2. Le problème de l’investissement dans une unité de pointe ou de réserve

Un autre problème se pose. Les unités de pointe et de réserve présentent un cas difficile pour l’investissement. Lorsque l’équilibre physique du système est serré, tous les générateurs sont en mesure de soumettre des offres à un prix beaucoup plus élevé que le coût marginal de leurs dernières unités de pointe car la demande en temps réel est inélastique. Les producteurs doivent s’entendre tacitement pour soumissionner à 3000 €/MWh et plus alors que les coûts de fonctionnement de la dernière unité du marché est seulement de 120-150 €/MWh, car c’est la seule façon d’avoir une chance de couvrir les coûts fixes de ces unités parce que le nombre annuel de leurs heures de fonctionnement est faible et aléatoire, de 2 heures par an une année à 100 heures une autre année. Le surplus horaire important qui peut s’en dégager pendant l’extrême pointe (la rente de rareté en économie) est nécessaire pour recouvrir les coûts d’investissement de ces centrales qui fonctionnent très peu. Mais le risque est tel que dans un système en croissance, les acteurs décentralisés investissent insuffisamment dans ces équipements. Il s’en suit un risque de sécurité de fourniture à moyen terme, si on ne cherche pas à pallier ce problème. C’est la raison pour laquelle, dans de plus en plus de pays, on ajoute un mécanisme de rémunération de la puissance dans l’architecture des marchés. On l’appelle mécanisme de capacité. Il paie les capacités qui s’engagent à être présentes et disponibles pendant les périodes critiques du système en €/MW l’unité de puissance (et non pas en € par l’unité d’énergie qu’est le MWh). Il les paie d’autant plus que la situation du système risque d’être tendue à un horizon de trois ou quatre ans, pour inciter précisément à investir en unité de pointe et de réserve.

6.3. L’amplification des défaillances de marché par les politiques de promotion des EnR

Pour assurer le déploiement des EnR intermittentes et des technologies bas carbone de grande taille, la solution réside dans la mise en place de dispositifs qui visent à garantir un revenu stable à long terme : ce peut être par les tarifs d’achat avec obligation d’achat par le réseau comme en Allemagne ou l’opérateur historique comme en France, et avec des contrats de long terme à prix garantis attribués par appels d’offres. Ceci conduit in fine à deux régimes d’investissement dans les pays de l’Union Européenne : l’un fondé sur les anticipations des prix du marché de gros (et donc celles des sommes annuelles des revenus nets horaires), avec l’importance de la gestion du risque par les investisseurs ; l’autre qui est un régime d’investissement hors marché fondé sur des arrangements de long terme qui non seulement limitent totalement le risque par une garantie de revenus par MWh et qui ajoute une subvention à la production pour les technologies non matures commercialement.

Ceci ne pose pas de problème au fonctionnement du premier régime en-deçà d’un certain seuil, par exemple, 10% de capacité EnR installée dans le parc. Cela devient problématique pour la régulation technique de la stabilité du système quand ce seuil est dépassé. Le développement des unités EnR qui entrent ainsi dans le système en dehors des signaux de prix du marché ne peut être contrôlé par le régulateur, sauf si la loi lui permet de jouer des tarifs d’achat (en les ajustant à des dates précises en fonction des informations acquises sur les baisses de coût permises par l’apprentissage) ou des quantités (en définissant à l’avance un plafond annuel par technologie). Ce n’est que depuis 2012 qu’on cherche à le faire dans les pays où les tarifs d’achat ont eu le plus de succès (Allemagne, Espagne) suivis par les autres, notamment la France.

Or, ce déploiement hors marché des EnR électriques accroît la défaillance de marché à investir dans les technologies non-EnR. Leurs productions, qui bénéficient aussi d’une règle de priorité d’accès, quels que soient les problèmes du réseau qu’elles entraînent, sont injectées dans le système, ce qui diminue la demande adressée au reste du parc électrique. Ceci a deux effets d’ordre de mérite : d’une part ces injections réduisent le nombre d’heures pendant lesquelles les équipements non-EnR existants sont appelés par le marché horaire ; d’autre part elles tendent à faire baisser les prix horaires par rapport à une situation sans développement des EnR (Figure 6). Dit autrement, ces productions à forte variabilité et à coût de combustible nul tendent à pousser les productions des équipements classiques existants en dehors du marché et par là, elles font baisser les prix horaires quand ces capacités EnR produisent et réduisent les heures où les autres technologies obtiennent des revenus (Lire : Le stockage de l’électricité).

En outre, les anticipations de revenus des producteurs qui investissent dans les équipements conventionnels et nucléaires en sont radicalement affectées. Les deux effets d’ordre de mérite induisent en effet une difficulté croissante à couvrir les coûts fixes des nouveaux équipements non-EnR qui pourraient être installés, et à anticiper leurs revenus futurs nets. Ceux-ci deviennent beaucoup plus complexes à anticiper à moyen et long termes, puisqu’ils se forment en fonction des équilibres offre/demande horaires qui seront déterminés dans le futur par le rythme de développement des capacités EnR et les évolutions économiques (crise, récession ou reprise) à ces mêmes horizons. De plus il existe une incertitude sur la production annuelle des équipements éoliens : des travaux statistiques ont montré que la production annuelle d’un équipement éolien dans un pays très EnR comme l’Allemagne varie de – à +15% par rapport à une année normale, soit un écart possible de 30% d’une année sur l’autre. Ceci se répercute de façon aléatoire sur les productions des autres moyens de production. De ce fait, les producteurs manifestent une réticence croissante à investir dans les moyens conventionnels, et notamment dans les équipements flexibles (cycles combinés, turbines à gaz) dont le système a pourtant besoin pour adosser les productions des unités EnR à forte variabilité grâce à des montées et des baisses de production rapides (Lire : Eigenschaften einer Stromversorgung ou Allemagne : faisabilité d’un mix électrique).

Ajoutons qu’à ce phénomène se superposent les coûts d’adaptation des réseaux de transport-distribution pour faire face à l’intermittence et à la localisation décentralisée des unités EnR (Lire : Des réseaux électriques aux smart grids). Par nature intermittentes, ces sources d’énergie nécessitent de disposer de ces nouvelles capacités particulièrement flexibles, ainsi que des capacités de réserve supplémentaires en pointe afin que la sécurité d’approvisionnement puisse être assurée en l’absence de vent ou de soleil pendant les périodes d’extrême pointe. Le développement hors marché des EnR implique donc plus de capacités conventionnelles à installer pour maintenir la fiabilité de fourniture en toute période. Or, on l’a vu, les producteurs sont dissuadés d’investir par les risques et l’absence de garanties de recouvrir leurs coûts d’investissement. On notera au passage que, faute d’équipements flexibles, la désadaptation des parcs existants (les ingénieurs-économistes d’antan diraient leur dé-optimisation) se manifeste immédiatement par des épisodes de prix négatifs en nombre croissant, car les gestionnaires d’équipements rigides existants préfèrent payer pour continuer à fonctionner pendant les périodes d’apports éolien et solaire importants, étant donné leurs coûts de remontée en puissance (ramping costs). En d’autres termes, compte tenu de la formation des prix sur la base des coûts variables des unités de production marginales sur des marchés horaires, plus les technologies EnR vont pénétrer hors marché dans les mix électriques grâce au dispositif de subventions à la production, plus la distorsion du signal envoyé par les prix du marché horaire va s’aggraver, et plus ce dernier sera inefficace dans l’envoi du signal pertinent pour investir dans l’éventail des technologies non-EnR.

De plus, si l’on supprime tout dispositif d’appui pour les technologies EnR ayant atteint la maturité commerciale en termes de prix de revient, les investissements dans de nouvelles unités EnR seront peu profitables pour deux raisons. D’abord, plus il y a de vent ou de soleil (et donc plus il y a de production d’énergie EnR pour une heure donnée), plus le prix horaire est bas, ce qui n’est pas le cas des techniques programmables dans un système sans EnR. Ensuite, les revenus horaires moyens de tous les équipements, au premier rang desquels les unités EnR, baisseront au fur et à mesure du développement de telles capacités. Comme les politiques Climat-Énergie en Europe visent des cibles très élevées de production d’EnR dans les systèmes électriques[4], on imagine mal la disparition prochaine de ces dispositifs d’appui même pour les techniques EnR matures.

Le résultat est que cette situation est appelée à perdurer indéfiniment. De plus, elle amplifie les distorsions économiques jusqu’à l’absurde : s’instaure ainsi une déconnexion entre les prix du marché de gros et les coûts réels de production de l’énergie électrique qui s’accroîtra dans le futur. Depuis 2011, on observe une baisse des prix du marché horaire de gros, mais elle ne signifie pas du tout une baisse des coûts de long terme des mix électriques. Elle s’explique par le fait qu’une partie croissante des coûts de long terme, celle qui correspond aux surcoûts des MWh des unités EnR par rapport au prix du marché de gros, n’est pas reflétée dans les prix du marché de gros.

On se souvient que les prix de vente de détail aux consommateurs industriels et résidentiels sont augmentés d’une taxe destinée à financer le surcoût annuel de la politique de soutien aux EnR électriques[5]. Quand, dans le pays qui a été le plus engagé dans cette option (Allemagne), on reporte cette taxe uniquement sur les consommateurs domestiques et tertiaire, on aboutit en 2013 à ce que cette taxe double la partie énergie de ce que ces derniers paient dans leur facture d’électricité.

7. Conclusion : Le besoin de réajustement du régime de marché

Le secteur électrique est peu adapté à une coordination des acteurs décentralisés par le marché. Pour juger de la difficulté de libéraliser une industrie électrique, on n’a même plus besoin d’évoquer les crises célèbres rencontrées par des marchés électriques dont le design avait été très mal conçu : marché californien dont le premier design en 2000-2001 l’exposait aux stratégies des spéculateurs sans scrupules (Enron notamment) ; marché brésilien en 2001 dominé par des ressources hydrauliques avec des investissements très lourds en capital à réaliser et en même temps des prix très bas en période normale du fait des coûts variables très bas du MWh hydraulique, ce qui l’exposait à des impondérables comme une sècheresse majeure. Dans les deux cas, ces crises ont entraîné l’abandon des architectures de marché qui avaient été mises en place au départ. Elles ont été remplacées l’une et l’autre par un système de contrats de long terme garantissant un prix aux contractants, notamment à ceux qui investissent, en réduisant le rôle du marché de court terme à des ajustements marginaux.

En fait, le bilan de la libéralisation des industries électriques est bien décevant en matière de baisse de prix et d’enrichissement des offres aux consommateurs. Certes ces dernières se sont enrichies avec les conseils d’utilisation. Mais, en dehors des très gros consommateurs industriels, on ne voit aucun avantage réel en termes de prix que les consommateurs peuvent obtenir de la concurrence. Le basculement du client d’un fournisseur vers un autre ne lui apporte pas grand chose, contrairement au numérique et au téléphone mobile en termes de prix et de bouquets de services offerts. D’ailleurs des enquêtes sur les consommateurs en Grande-Bretagne ont montré des dépenses plus élevées pour le consommateur dans 45% des cas car il ne prend pas garde de contrats qui lui sont moins bien adaptés, du fait de la complexité des offres.

Les réformes de libéralisation ont certes facilité l’introduction d’innovations en techniques décentralisées et en énergies renouvelables. Mais c’est surtout parce que la libéralisation a contribué à limiter de façon significative le pouvoir de blocage des entreprises électriques en place contre les politiques de subventions à la production (tarifs d’achat) de ces technologies. Il n’est d’ailleurs pas du tout sûr que ces développements soient économiquement efficients du point de vue de la collectivité, car ces technologies EnR à apport variable devraient être tirées dans le marché par les prix du carbone. Or, ceux-ci devront être très élevés et stables pour faire face aux défis qui émanent des nouveaux risques et du mode de fonctionnement des marchés électriques horaires. Il y a un vrai problème de long terme pour les investissements dans l’ensemble du bouquet technique. Rappelons qu’on a besoin de développer des centrales spécifiquement adaptées à la pointe pour la sécurité de fourniture, ainsi que des centrales basées sur des techniques qui émettent pas ou un peu de CO2 : les EnR, le nouveau nucléaire, les centrales charbon avec capture et séquestration du carbone, notamment. Tous les pays de l’Union Européenne et de l’Organisation de coopération et de développement économique (OCDE) ont un objectif de décarbonation des systèmes électriques d’ici 2050 (Lire : Énergie et climat : les politiques climatiques). Le régime de marchés des industries électriques est un véritable obstacle à la réalisation de cet objectif

Sans revenir aux monopoles de service public, il devient impératif d’aménager les marchés électriques en donnant aux gouvernements le pouvoir de planifier le développement des parcs électriques et de passer des contrats de long terme à prix garantis avec les investisseur, ou d’instaurer des arrangements de long terme comme les tarifs d’achat, pour limiter leurs risques, faire baisser les coûts d’emprunt et leur permettre de s’engager vraiment dans des investissements lourds en capital à grande échelle. Le gouvernement britannique vient d’en décider ainsi. Mais dans l’Union Européenne, on en est encore loin. La réflexion à ce niveau est entravée par la culture de marché et le respect strict des règles des traités européens qui permettent à la Commission européenne d’interdire de telles évolutions, car les arrangements de long terme à prix garantis sont considérés comme des aides d‘État susceptibles de fausser la concurrence, et à ce titre condamnable.

Finalement, on pourrait regretter l’époque du planificateur et des ingénieurs économistes. Malgré les excès technocratiques de ces derniers, on savait organiser de façon rationnelle la programmation des investissements lourds et la rentabilité juste et raisonnable des capitaux qui sont investis dans l’industrie électrique. On ne s’y adonnait pas au culte aveugle de l’efficacité du Marché et de la Concurrence, alors que cette industrie est si complexe à organiser sur des bases marchandes.

Annexe 1

Les transactions sur les marchés horaires et à terme

En France les échanges peuvent se faire :

• sur des bourses (Epex Spot France pour les produits spot, basée à Paris, et EEX Power Derivatives France pour les produits futures, basée à Leipzig),

• de gré à gré intermédié (Over The Counter ou OTC), c’est-à-dire via un courtier ou une plateforme,

• directement de gré à gré (bilatéral pur)

Les transactions peuvent être purement financières (si le produit est acheté puis revendu) ou déboucher sur une livraison physique sur le réseau français. On distingue les produits spot ou au comptant (achetés pour livraison le jour-même ou le lendemain) et les produits à terme (achetés pour livraison sur une période future donnée).

Les produits spot. Selon les marchés, les produits spot sont des produits journaliers ou week-end. Les produits sont caractérisés par une livraison en ‘base’ (24h/24 et 7j/7) ou en ‘pointe’ (livraison de 08h00 à 20h00 du lundi au vendredi), ou bien des produits demi-horaires, horaires ou par blocs de plusieurs heures sur les marchés le jour d’avant (day-ahead). Le prix de référence pour le spot est le prix du produit day-ahead sur la bourse EPEX SPOT, fixée tous les jours entre 12h30 et 13h00 après un mécanisme d’enchères. Il s’agit d’un prix négocié la veille pour livraison le lendemain qui reflète l’équilibre offre-demande à court terme, avant l’ajustement réalisé par RTE en temps réel.

Les produits à terme. Pour minimiser les risques liés au marché spot, les acteurs du marché de l’électricité signent des contrats de vente/d’achat d’électricité pour fourniture dans les semaines, les mois, les trimestres ou les années à venir, à un prix négocié à la date du contrat. Ces contrats à terme ou futures portent sur des produits standardisés, afin de faciliter leur échange : par exemple, la livraison d’un MW d’électricité en base, c’est-à-dire pendant toutes les heures du mois, ou en pointe, c’est-à-dire de 8h à 20h du lundi au vendredi.

Ayant un horizon plus lointain et correspondant de fait à une moyenne des prix spot anticipés pour la période considérée, les produits à terme sont moins volatils. Ce sont ces produits qui servent pour la définition des prix aux clients finals : en effet, lorsqu’un fournisseur signe un contrat avec un client, il va en général se couvrir, pour la majeure partie des livraisons qu’il aura à effectuer, en achetant les produits à terme nécessaires.

Notes et références

[1] Nous qualifierons par la suite les équipements lourds en capital de « capitalistiques », selon le terme consacré en économie.

[2] Ils sont appelé aux États-Unis, les Independent System Operators (ISO) qui sont indépendants du propriétaire du réseau, alors qu’en Europe les GRT sont les deux à la fois

[3] Dans le jargon de l’économiste, on l’appelle aussi rente infra-marginale parce que ce producteur est « en dessous » du producteur marginal, son équipement étant « appelé » par le marché avant l’équipement qui équilibre le marché horaire, l’équipement dit « marginal » par les économistes.

[4] La nouvelle cible de 27% de la part d’ENR dans le bilan d’énergie primaire en 2030, décidée en octobre 2014, correspond à une part de 40% d’ENR en production électrique.

[5] Le calcul de ce surcoût correspond à la somme des différences horaires entre les prix du marché horaire et le tarif d’achat contractuel. En France cette partie s’additionne au coût des obligations de service public (péréquation territoriale avec les DOM-TOM et la Corse, tarifs sociaux) dans la Contribution au service public de l’électricité (CSPE).

Bibliographie complémentaire

Hansen Jean-Pierre et Percebois Jacques (2010). L’Energie : Economie et Politique, Bruxelles : De Boeck (voir les chapitres sur les marchés électriques)

Grand Emmanuel et Veyrenc Thomas (2012). L’Europe de l’électricité et du gaz, Paris : Editions Economica

Finon Dominique, Cepeda Mauricio (2012). Les externalités de long terme du développement imposé de la production éolienne dans un marché électrique. Revue de l’Energie, n°605, janvier-février.

Finon Dominique (2012). Le remplacement progressif de la Main Visible du Marché : L’effet des politiques de décarbonation des systèmes électriques européens. Economie et Sociétés (série Economies de l’Energie) EN, n°12, 02/2013

Finon Dominique, Marty Frédéric, Defeuilley Christophe (2012). Signaux−prix et équilibre de long terme. Reconsidérer l’organisation des marchés électriques. Economie et Prévisions, n°197-198, Octobre.

Finon Dominique et Salaün Fabienne (2014). Le marché européen et les politiques Climat-Énergie, deux objectifs irréconciliables. Revue de l’Energie, n° 620, Juillet-août.

L’Encyclopédie de l’Énergie est publiée par l’Association des Encyclopédies de l’Environnement et de l’Énergie (www.a3e.fr), contractuellement liée à l’université Grenoble Alpes et à Grenoble INP, et parrainée par l’Académie des sciences.

Pour citer cet article, merci de mentionner le nom de l’auteur, le titre de l’article et son URL sur le site de l’Encyclopédie de l’Énergie.

Les articles de l’Encyclopédie de l’Énergie sont mis à disposition selon les termes de la licence Creative Commons Attribution – Pas d’Utilisation Commerciale – Pas de Modification 4.0 International.