La Commission Nationale du Débat Public (CNDP) a organisé, à partir d’octobre 2022, un débat public relatif à la construction de nouveaux réacteurs nucléaires du type Evolutionary Power Reactor (EPR 2). Dans ce cadre, EDF a présenté son projet d’une première paire de réacteurs sur le site de Penly (Seine Maritime), projet qui s’inscrit au sein d’un programme plus global de nouveaux réacteurs nucléaires en France.

Pour ce faire, la CNDP a rédigé un document qui présente un état des lieux de la situation de production d’électricité en France, un résumé des différents scénarios étudiés par Réseau de Transport de l’Électricité (RTE), une projection concernant l’évolution des besoins de la France en électricité, des recommandations concernant les efforts de sobriété énergétique et d’accélération des Énergies renouvelables (EnR), qui accompagneraient la relance d’un nouveau programme nucléaire. Sont ainsi mis à disposition du public désireux d’être bien informé, des documents de diverses origines y compris l’association Négawatt (Lire : Le scénario négaWatt).

Quels que soient les choix finaux, la politique nationale sera très influencée par les résultats de « Futurs énergétiques 2050 » réalisée par RTE dont le rapport complet a été rendu public le 25 octobre 2021. Cette étude a duré deux ans et a impliqué des centaines d’acteurs, privés, publics, et représentants de la société civile. Elle a occasionné plus d’une cinquantaine de réunions réparties en une dizaine de groupes de travail, ainsi qu’une consultation publique qui a bénéficié d’environ 4 000 retours.

Elle a mobilisé de nombreuses expertises de différents domaines, comme la climatologie, la géologie, la sociologie, l’hydrologie, l’environnement et bien d’autres, ainsi que des modélisations poussées des équilibres offre-demande en pas de temps courts (minute, heure) pour les 30 prochaines années reposant sur des centaines, voire des milliers d’informations collectées auprès de chaque filière et partenaire concerné, ou bien encore à partir des données de réseaux, en France et en Europe.

Même si son contenu peut ne pas faire l’unanimité, la qualité du document et sa présentation détaillée d’un panel varié de scénarios de mix énergétiques permettent d’identifier et de chiffrer la plupart des avantages et inconvénients des principales trajectoires susceptibles d’être suivies.

1. Les grands traits de la politique du secteur de l’électricité

Ce sont ceux qui se dégagent du document CNDP intégrant les recommandations de l’État, les scénarios RTE et le projet EDF.

1.1. Une stratégie dans le prolongement des études de RTE

Elle a pour préliminaire les trois axes essentiels qui ont été retenus en vue d’une politique de décarbonation de l’énergie :

– la baisse de la consommation d’énergie et l’électrification des usages

– les énergies renouvelables (EnR)

– le nucléaire.

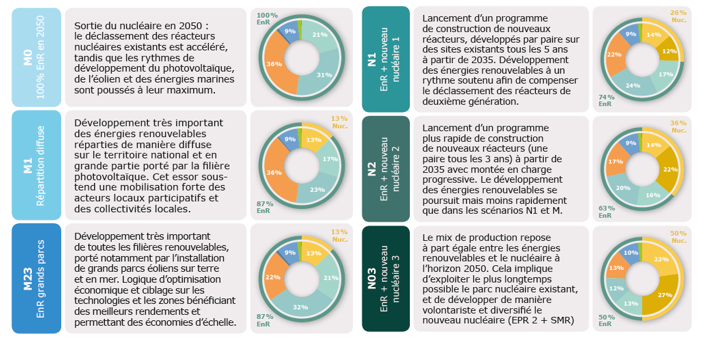

Cette stratégie proposée au débat public national exploite donc les résultats de RTE, qui a élaboré six scénarios possibles pour 2050 :

- trois scénarios sans nouveau nucléaire, dont un avec une accélération forcée des déclassements des centrales historiques conduisant la France à un mix 100% EnR en 2050 ;

- trois scénarios avec nouveau nucléaire, suivant un plan d’investissement proposé par la filière nucléaire elle-même :

- six grosses centrales de type EPR, qui pourraient ensuite devenir 14, avant d’être complétés avec des Small Modular Reactors (SMR) (Lire : Les réacteurs électrogènes modulaires de faible puissance ou Small Modular Reactors (SMR)), la durée de vie des centrales susceptible d’être prolongée au-delà de 60 ans si les études sont concluantes ;

- le cas maximum (scénario N3, avec 14 EPR, des SMR, et un prolongement à plus de 60 ans de certaines centrales), correspondrait à 50 GW de nucléaire en opération sur le sol français en 2050, ce qui est considéré par la filière, selon les données dont elle dispose aujourd’hui mais qui pourront être revues, comme étant sa capacité de gestion maximale[1].

Tous ces scénarios (figure 1) indiquent qu’en 2050 la France aura un mix avec une part beaucoup plus élevée qu’aujourd’hui, d’énergie renouvelable. Elle passerait de 10% en 2022 à au moins 50% en 2050, et plus probablement, au-dessus de 60-70%.

Figure 1. Scénario du mix électrique France 2050. [Source : RTE – Futurs Énergétiques]

1.2. Une baisse de la consommation énergétique est indispensable

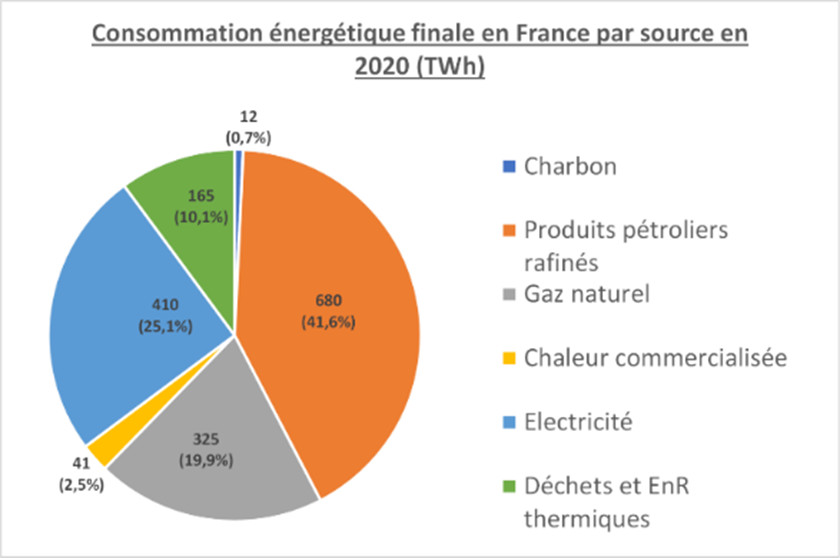

La France tire sa consommation primaire d’énergie de différentes sources : gaz, pétrole, charbon, nucléaire, EnR, biomasse.

– Une partie de ces sources sert à produire de l’électricité : le gaz et parfois le charbon qui sont utilisés dans les centrales thermiques, le nucléaire, et les énergies renouvelables comme l’hydraulique, le solaire et l’éolien. L’électricité ne représente en France que 25% de l’énergie finale (figure 2).

Figure 2. Consommation énergétique finale en France par source en 2020. Source : Chiffres clés de l’énergie – Édition 2021[2]

– Une autre partie (75%) est utilisée directement par combustion ou extraction chimique : le pétrole dans les moteurs thermiques et la pétrochimie, le gaz dans l’industrie et l’habitat, le charbon dans l’industrie, soit essentiellement des sources fossiles.

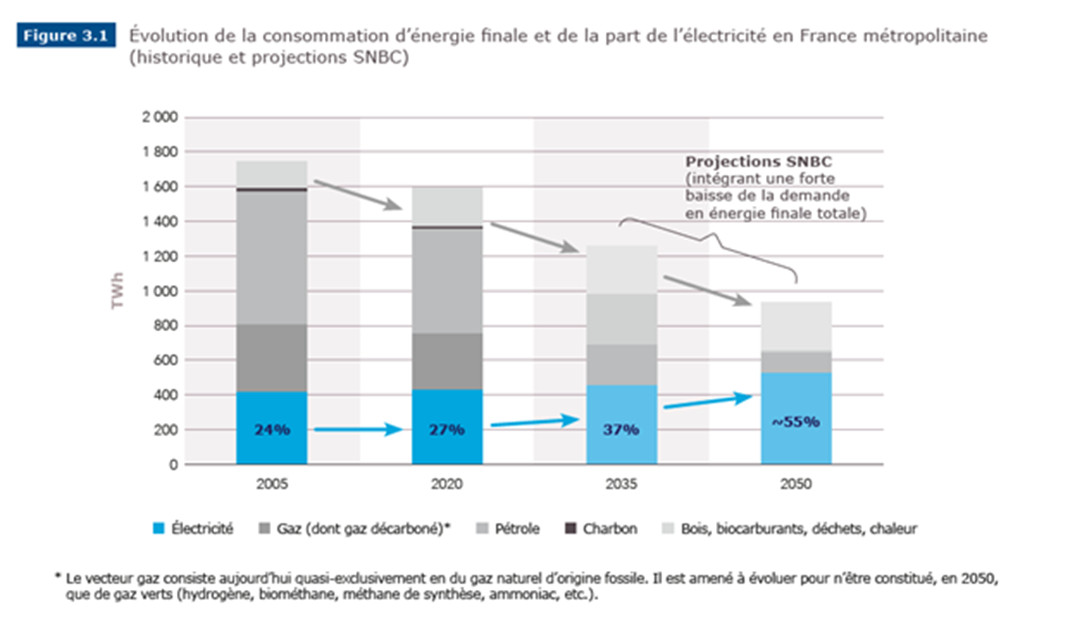

Cette trajectoire réaffirme l’objectif de baisse de la consommation énergétique finale : -40% d’ici 2050, soit -1.8%/an, contre -0,5% depuis le début des années 2000. Ce considérable effort de réduction supplémentaire demandé, (x3.5), devrait passer par :

– la sobriété,

– l’électrification des usages,

– l’efficacité énergétique et la chasse aux pertes énergétiques,

– l’innovation, couvrant l’ensemble de ces stratégies.

Toutefois, si la consommation d’énergie finale doit diminuer, une partie de la consommation non électrique fossile de 2020 (les 75% mentionnés précédemment) doit basculer vers l’électricité décarbonée, dont la demande va augmenter. Mais comment la demande énergétique peut-elle diminuer alors que la demande en électricité va augmenter ? L’évolution retenue est la suivante (figure 3) :

Figure 3. Évolution projetée de la consommation d’énergie finale et de la part d’électricité en France. [Source. Futurs énergétiques 2050 – RTE]

Les simulations font référence à une hausse de +60 %, ce qui signifie une consommation électrique finale de 750 TWh par an, soit le haut du cône des possibles des trajectoires de RTE, en ligne avec les projections d’EDF. Ainsi, l’électricité représenterait en 2050 au moins 55 % de la consommation d’énergie finale totale.

Plusieurs secteurs sont concernés par cette évolution :

– les réfections des bâtiments et les programmes d’isolation thermique ;

– la voiture électrique par accélération de la conversion du parc existant et création d’une filière de production de batteries, avec notamment trois sites identifiés pour des gigafactories en Hauts-de-France et Grand Est ;

– la production d’acier et de ciment, où l’hydrogène est appelé à jouer un rôle central ;

– le développement des industries liées aux technologies nécessaires à la décarbonation, en particulier la filière hydrogène, les énergies renouvelables, le nucléaire (EPR et SMR), et le gaz vert, avec un objectif de 10% de gaz renouvelable injecté dans les réseaux de gaz d’ici 2030.

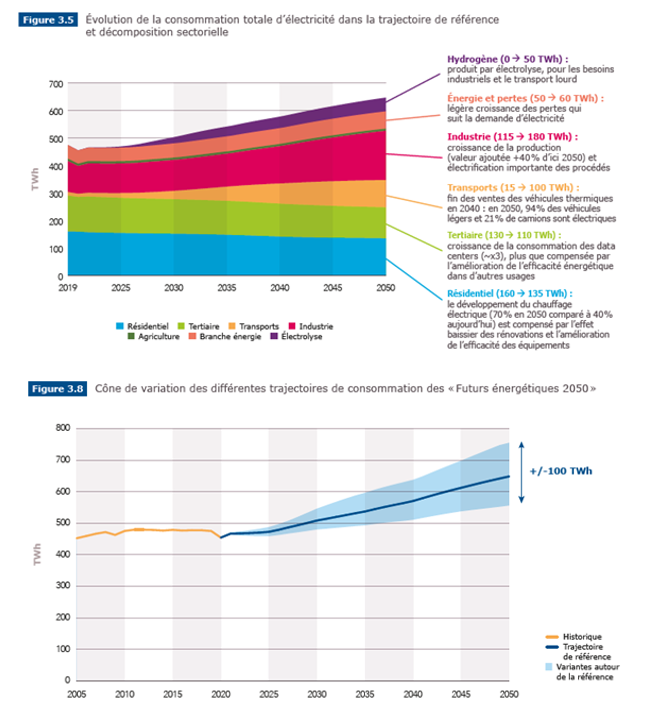

Au total, on aboutit à une hausse de la demande d’électricité dans le scénario de référence de RTE (650 TWh), ou même 750 TWh selon certains experts, et un cône des possibles (figures 4 et 5).

Figures 4 et 5 : Évolution projetée de la consommation d’électricité en France [Source : Futurs énergétiques 2050 – RTE]

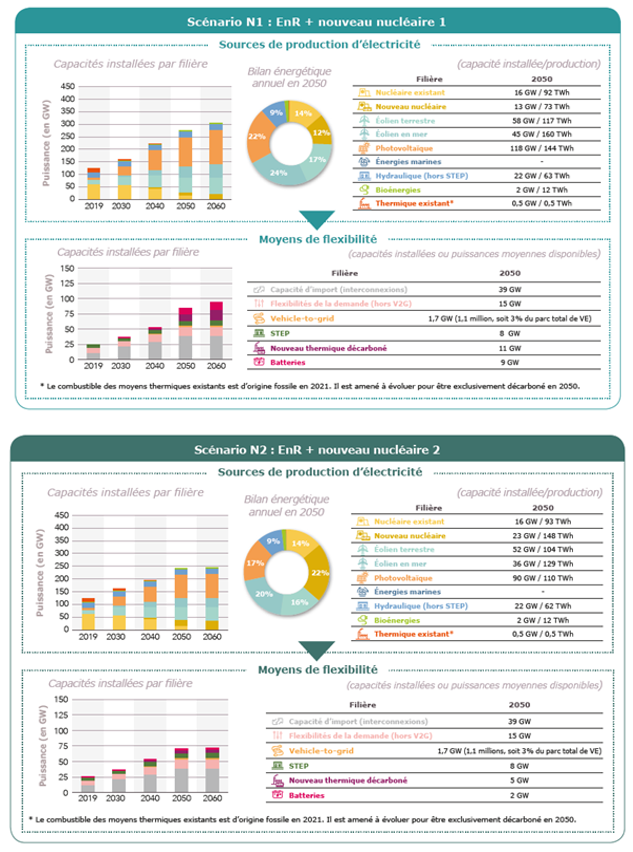

Le Projet EDF propose de construire six EPR et de prolonger les réacteurs nucléaires existants au moins jusqu’à 50 ans, suite aux avis de l’Autorité de Sureté Nucléaire (ASN). Tous les scénarios de type « M » étudiés par RTE, qui ne comprennent aucun nouveau nucléaire, ne seraient plus applicables. La France se situerait donc dans les scénarios N1 (26% de nucléaire, 74% d’EnR) et N2 (36% de nucléaire, 64% d’EnR) voire N03 (50% de nucléaire, 50% d’EnR).

Toutefois, la CNDP stipule une augmentation des capacités EnR, notamment éolien et photovoltaïque. L’État a d’ailleurs déjà annoncé des capacités cibles pour chaque technologie : plus de 178 GW pour les énergies renouvelables, dont 100 GW de solaire, 38 GW d’éolien terrestre et 40 GW d’éolien offshore, ainsi que 25 GW de nouveau nucléaire (14 EPR et des SMR). Ces chiffres correspondent à un scénario N2 (14 EPR) légèrement ajusté avec des SMR, plus de solaire, plus d’éolien offshore et moins d’éolien terrestre, pour un mix en 2050 qui serait d’environ à 2/3 d’EnR et 1/3 de nucléaire (figures 6 et 7) :

Figures 6 et 7. Détail des scénarios N1 et N2, nouveau nucléaire. [Source. Futurs énergétiques 2050 – RTE]

Dans ce cadre, le projet EDF cible à l’instant t, un scénario « N2 ajusté » selon trois axes :

– construction de 8 nouveaux EPR ;

– étude par EDF et l’ASN de la prolongation des réacteurs au-delà de 50 ans, alors même que l’ASN avait déjà indiqué que certains réacteurs ne passeraient pas 50 ans ;

– soutien à la filière SMR avec l’objectif de présenter un pilote d’ici 2030.

1.3. La filière renouvelable : la simplification des procédures et une implication accentuée des citoyens

Le document CNDP rappelle également la nécessité d’accélérer le développement des énergies renouvelables, ne serait-ce que du fait de l’impossibilité de raccorder de nouveaux réacteurs, en-dehors de Flamanville 3, avant au moins 15 ans, soit d’ici 2037. Pour ce faire, deux séries de mesures sont proposées :

– augmenter la participation des citoyens et les concertations locales, pour s’assurer que toutes les parties prenantes aux projets soient satisfaites ;

– une fois le projet accepté, simplifier les procédures.

Ces mesures sont issues du constat que, pour des temps de construction très courts (parfois de quelques mois), les durées de développement des projets sont très longues, solaires (jusqu’à 5 ans) et éoliens (jusqu’à 7 ans) ce qui est contre-productif, à partir du moment où localement les projets ont été acceptés. Cette longueur renchérit inutilement leur coût, ce qui implique un renchérissement de ceux des kWh proposés dans les appels d’offres. En outre, elle augmente les risques de développement.

Le document CNDP rappelle aussi que ces projets, qu’il s’agisse d’éolien en mer, de solaire ou d’éolien terrestre, peuvent tout à fait être développés harmonieusement, en consultant et faisant participer l’ensemble des parties, en choisissant les sites de façon appropriée, et en les inscrivant dans une démarche de développement local, dans le respect de la biodiversité et d’une intégration paysagère.

Pour chaque technologie, des trajectoires sont proposées :

– l’accent est mis sur le solaire, jugé moins cher et plus simple à intégrer ; des projets peuvent être développés sur des zones militaires, ou bien agricoles avec l’agrivoltaïsme[3] ; un équilibre entre la toiture et les centrales au sol est souhaité ; une capacité d’au moins 100 GW à horizon 2050 est annoncée, contre environ 13,5 GW en 2020 ;

– le développement de l’éolien terrestre reste important mais moins ambitieux que prévu, soit un doublement à l’horizon 2050 au lieu de 2030, ce du fait des contraintes paysagères ; 38 GW sont donc annoncés pour 2050, contre environ 18,5 GW en 2020 ;

– le développement de l’éolien offshore est aussi jugé prioritaire, avec environ 50 parcs annoncés pour 2050 pour un objectif de 40 GW.

1.4. La restructuration de la filière nucléaire

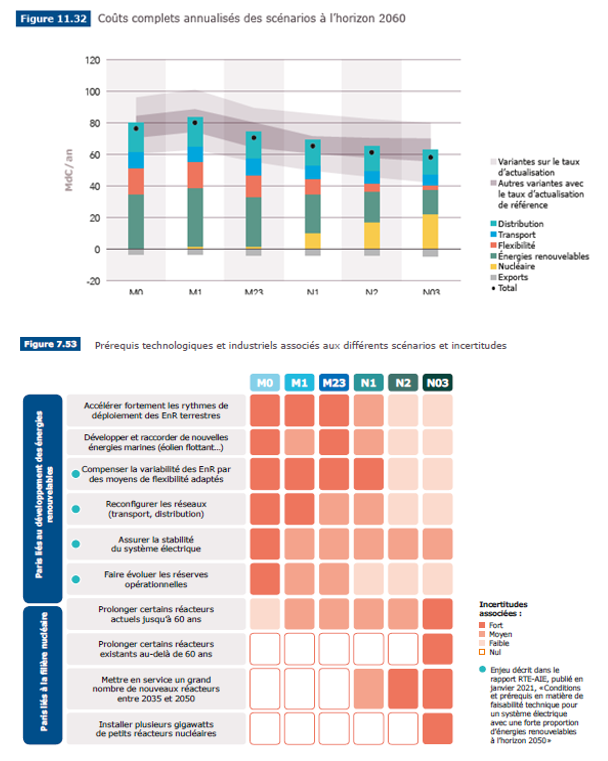

Toujours selon l’étude RTE, les scénarios sans nucléaire semblent plus complexes, le coût global du système étant plus faible avec l’inclusion du nouveau nucléaire (figures 8 et 9).

Figures 8 et 9. Coûts et incertitudes des scénarios de RTE. [Source : Futurs énergétiques 2050 – RTE]

Les évaluations retenues sont les suivantes :

– confirmation du lancement des trois paires d’EPR, soit environ 10 GW, le démarrage de la construction de la première paire étant prévu pour 2028, avec un objectif de mise en service autour de 2035 ; les mises en service des deux autres paires intervenant toutes les 4 années suivant le premier raccordement ;

– option de prolonger avec 4 paires EPR, soit environ 13.1 GW ;

– construction de plusieurs SMR de 1-2 GW, si l’on retient un total de 25 GW.

Les résultats d’audits externes, conduits pour évaluer les capacités de la filière nucléaire, devront être rendus publics. Ces capacités impliquent qu’une large restructuration de la filière va être lancée autour d’EDF, avec des soutiens financiers importants de plusieurs dizaines de milliards d’euros (G€). L’ARENH va également évoluer vers un autre mécanisme. Le premier chantier d’EPR2 devant démarrer en 2028, il reste sept ans pour reconstituer la filière.

1.5. Une consultation sur l’énergie en 2023

Organisée par la CNDP, cette consultation doit conduire à la révision de la Programmation Pluriannuelle de l’énergie (PPE) pour la période à venir.

2. Analyse des risques

La stratégie décrite ci-dessus est-elle viable ? Quels sont les risques encourus et comment les surmonter ?

2.1. Le nucléaire et les EnR, en Europe et dans le monde

Au niveau mondial, le nucléaire a connu un très fort développement de 1970 à 1996, année de son pic à 17,5% du mix mondial. Sa part dans le mix est ensuite passée de 17,5% à 10% en 2022, soit 5.2 GW installés, contre 8.7 GW déclassés.

Au cours de son histoire, la filière a connu 3 accidents majeurs – Three Mile Island (US), Tchernobyl (Russie) et Fukushima (Japon) – qui l’ont conduite à revoir ses designs et les normes de sécurité, à la fois des centrales, mais aussi du secteur dans son ensemble (Lire : Retour d’expérience sur les accidents nucléaires).

Pendant ce temps, les tailles des réacteurs ont augmenté pour réaliser des économies d’échelle, rendant en contrepartie les constructions plus complexes. Leur durée moyenne de construction est ainsi passée de 4 à 10 ans. Le pipeline de projets réduit et les durées longues ont rendu plus difficile de suivre une courbe d’apprentissage dynamique et l’industrialisation de la filière, entrainant une nette hausse des coûts de construction hors Chine, affectant sa compétitivité et entrainant des difficultés financières dans plusieurs marchés, comme aux US ou en Europe (Lire : La nouvelle géopolitique du nucléaire civil sous un tripode Chine, Russie, Etats-Unis).

A ces difficultés, s’ajoutent une flexibilité difficile à trouver due à la nature « sensible » de la technologie. Un pays doit remplir un certain nombre de conditions pour lancer et encadrer un programme nucléaire, conformes aux règlementations internationales. Une partie de la « supply chain » est soumise à des procédures d’approbation lourdes et les règles de confidentialité sont parfois contraignantes. Il n’existe qu’un faible nombre de constructeurs dans le monde – moins d’une dizaine – et enfin il est très difficile de mobiliser financements et assurances privés pour le construction/opération de centrales nucléaires.

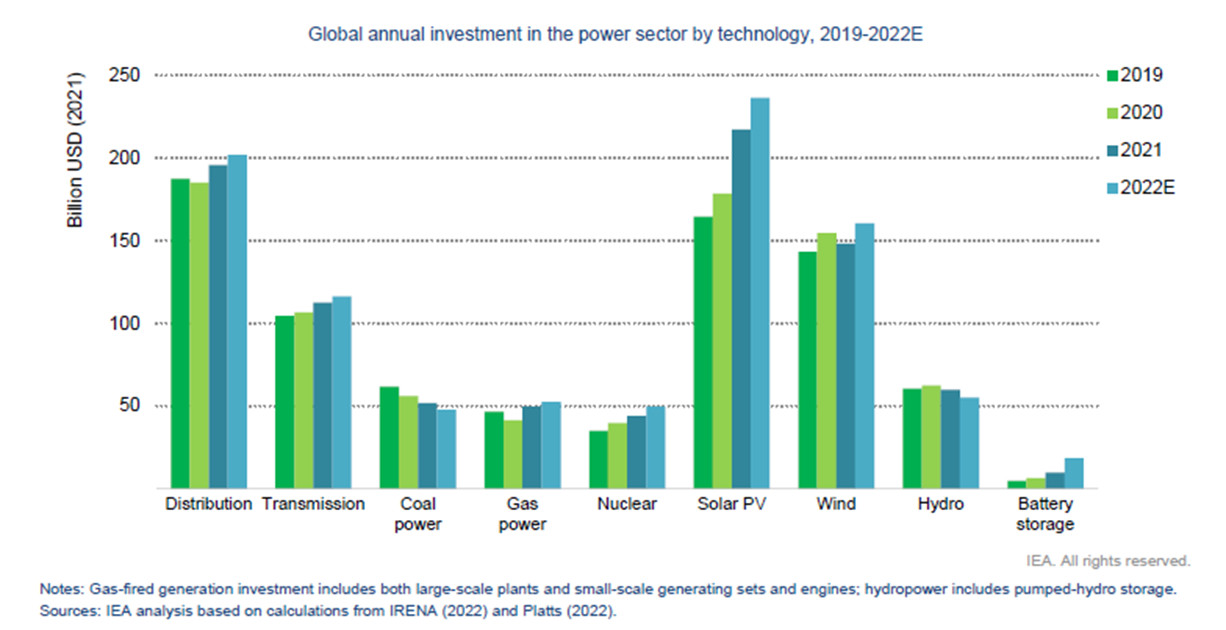

En 2022 le nucléaire capte moins de 2.5% des investissements dans l’électricité, hors Chine (5% au niveau mondial), contre respectivement 20% et 40% pour les EnR. On notera toutefois une excellente nouvelle : après plusieurs années de stagnation, les investissements dans le secteur nucléaire sont en augmentation, essentiellement tirés par la dynamique d’installation en Chine (figure 10).

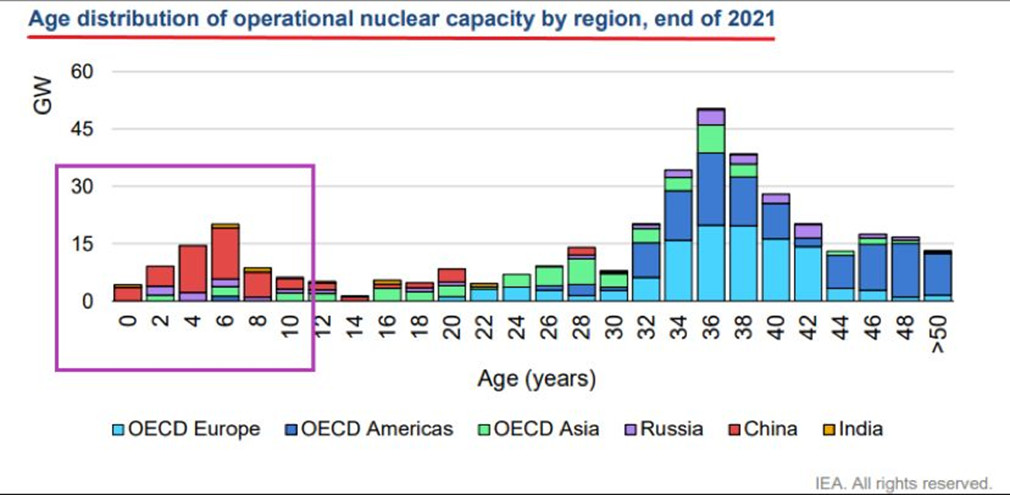

Figure 10. Âge des centrales nucléaires en exploitation en 2022. [Source : AIE]

Après 50 ans, 412 réacteurs sont aujourd’hui opérationnels dans le monde, et la filière a partagé récemment ses prévisions suivantes :

- Une vague de déclassement de réacteurs risque d’apparaitre dans les 2 décennies à venir, conséquence du fait qu’un grand nombre de centrales aient été construites durant une période très courte. Ces centrales ont aujourd’hui en moyenne entre 30 et 40 années, et il n’est pas certain que toutes dépassent la durée de 60 ou 70 ans. Ces centrales représentent 160 GW, soit 37% de la capacité installée actuelle.

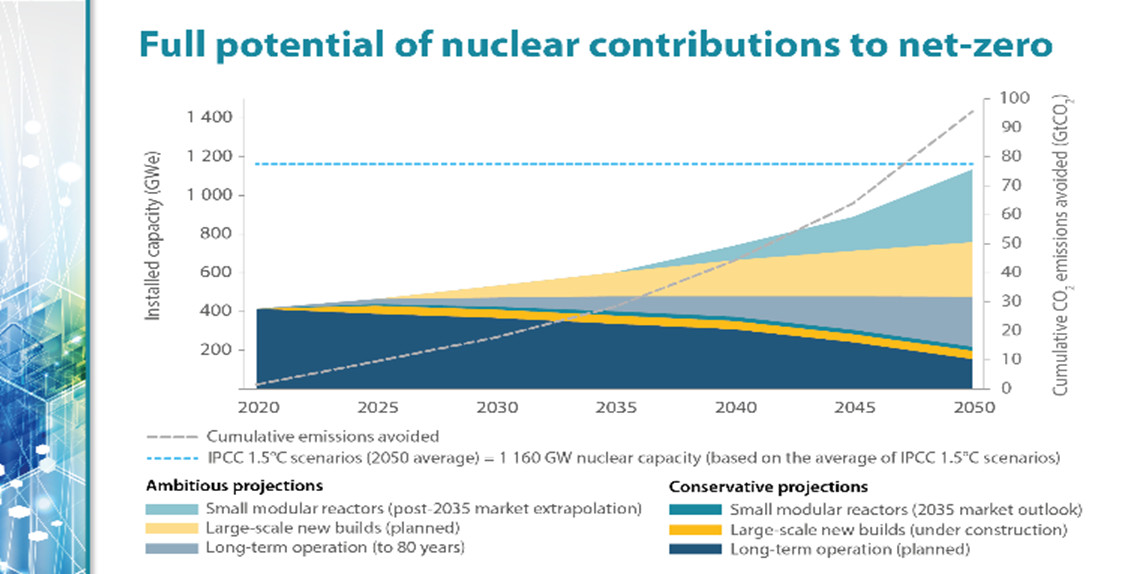

- La NEA donne un potentiel maximum de 1200 GW à horizon 2050 (figure 11). Chiffre à comparer par exemple avec les 2000 GW de centrales charbon aujourd’hui installées dans le monde, et devant pour la plupart disparaitre autour de 2035 pour rester sur une trajectoire 1.5°C. Ces 1200 GW supposent des politiques très favorables au nucléaire dans tous les pays, des prolongations à des durées de vie maximales, au-delà de 70 ans, et l’installation de plus de 400 GW de SMR entre 2035 et 2050.

Figure 11. Potentiel maximal de la filière nucléaire pour 2050 [Source : NEA, 2022]

- En 2020, il s’est installé 5.2 GW, contre 8.7 GW de capacités déclassées : la capacité mondiale a donc diminué. Le cas haut de l’AIEA donne environ 800 GW, mais celui-ci suppose d’installer annuellement plus du triple de la moyenne des installations de la décennie passée, et ce pendant 30 ans.

Selon les projections des institutions et des industriels du secteur nucléaire, la part de cette technologie dans le mix électrique à horizon 2050 oscillerait entre moins de 8% et entre 15 et 20% dans des scénarios plus optimistes encore.

En 2021, plus de 90% de toutes les centrales électriques qui ont été connectées au réseau dans le monde étaient, en capacité, des EnR, l’AIE prévoyant le maintien de ce ratio pendant les cinq prochaines années au moins.

Ces estimations de puissance installée devraient néanmoins être corrigées par l’énergie fournie en fonction du facteur de charge respectif de chacune des technologies, ce qui réduit un écart qui reste tout de même important. Une des raisons est liée au fait que peu de pays maîtrisent la technologie nucléaire qui dans tous les cas reste complexe à mettre en œuvre, alors que les EnR sont plus rapides et simples à installer et à faire fonctionner.

La dynamique actuelle des filières EnR, en particulier solaire et éolien (terrestre, sur mer, et bientôt flottant) est différente. Ces 2 dernières années, plus de 95% de toutes les centrales électriques qui se sont connectées dans le monde étaient des EnR, et l’AIE prévoit le maintien de ce ratio pendant au moins les 5 prochaines années à venir.

Ces technologies captent aujourd’hui plus de 40% des investissements mondiaux dans le secteur électrique, ce qui représente près de 400 milliards de dollars. La croissance notamment du secteur solaire est impressionnante :

Figure 12 : Investissements dans le secteur électrique au niveau mondial par technologie [Source : © AIE, Global Power Investment 2022]

Des trilliards de dollars vont continuer à être investis au niveau mondial dans les technologies liées à la transition énergétique, et des changements rapides et profonds auront lieu. On peut prendre à titre d’exemple le cas du solaire photovoltaïque ou de l’éolien dont les coûts ont baissé respectivement de 90% et de 70% en seulement 10 ans. Les batteries suivent également cette même trajectoire.

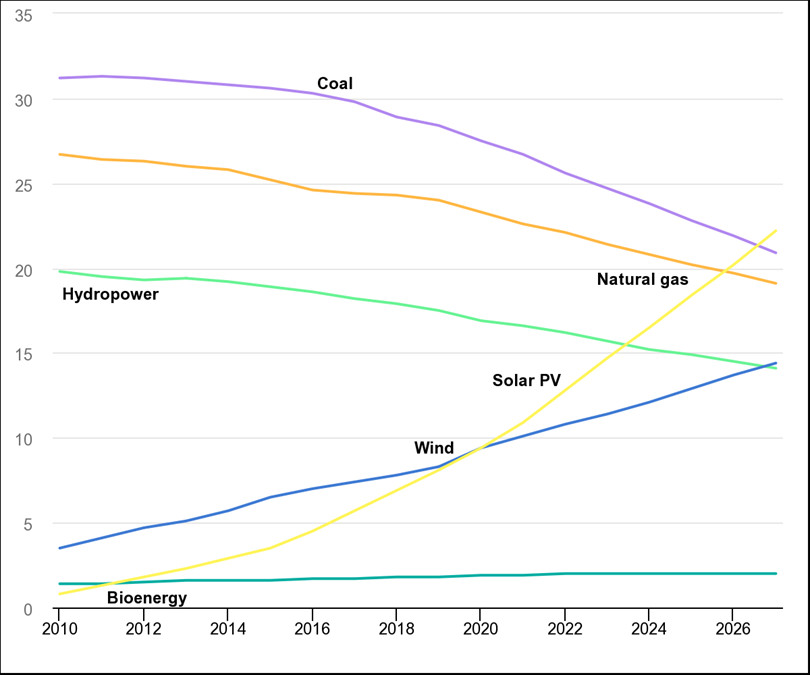

Nos scénarios de décarbonation « Net Zéro », dans la quasi-totalité des sources quel que soit le pays ou l’institution, donnent le solaire et l’éolien comme majoritaires dans le mix électrique mondial de 2050. Leur croissance des dernières années a été soutenue, et ce rythme, loin de s’épuiser, s’accélère aujourd’hui du fait de politiques climatiques plus ambitieuses.

Figure 13 : Évolution du mix électrique mondial – projection jusque 2026 [Source : © AIE, Renewable Electricity, 2022]

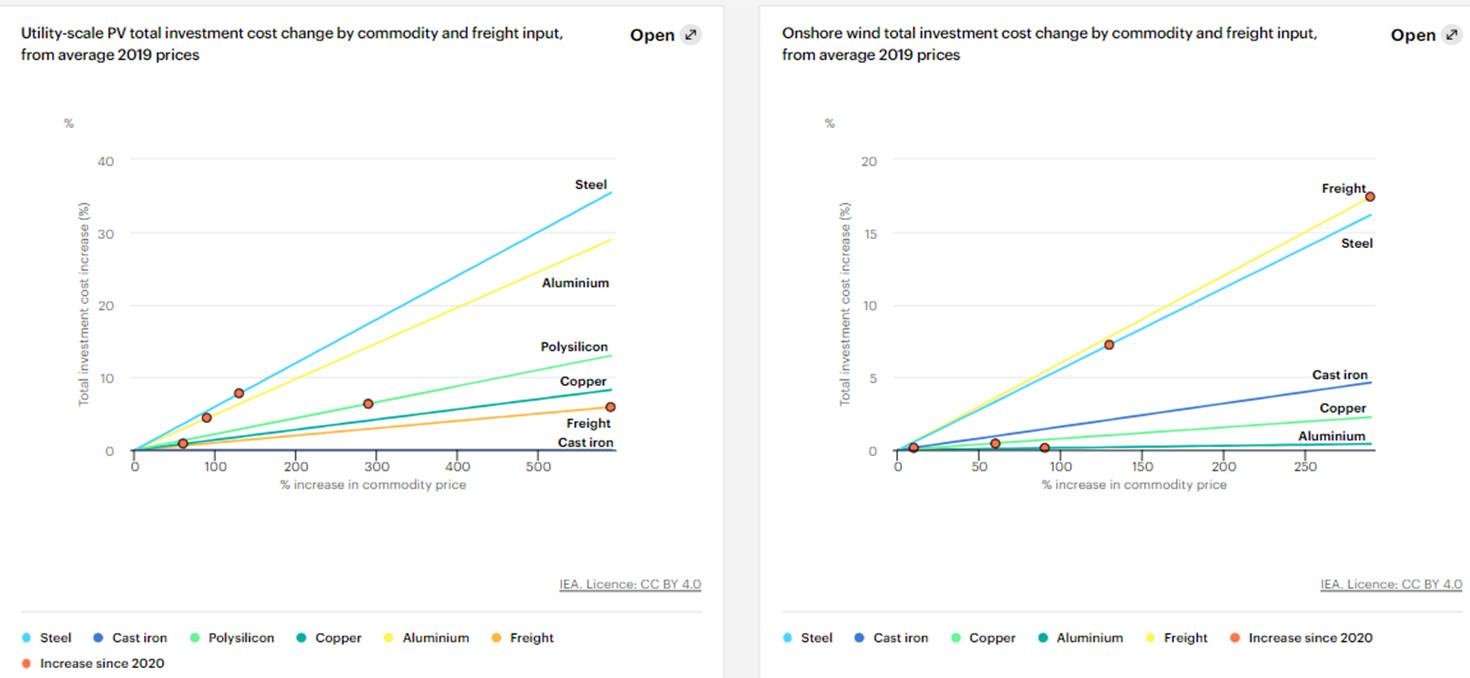

Elles ont également montré une très forte résilience face aux crises : crise sanitaire qui n’a pas perturbé les exploitations mais a conduit à revoir et optimiser les procédures, crise énergétique, pénurie des matières premières, envolée des prix des containers… Rien n’a réussi à freiner leur développement, pas même une augmentation de leur levelized cost of energy (LCOE). En effet, après une baisse continue pendant plus d’une décennie, le LCOE est temporairement parti à la hausse avec des prix des composants qui ont vu des hausses parfois de 100%. L’impact global fut néanmoins inférieur à 30%, ce qui n’a pas remis en question leur compétitivité, puisque pour prendre le cas de l’Inde, le LCOE est passé de 25US$/MWh à 36US$/MWh, restant l’une des énergies les moins chères de notre monde industriel.

Figure 14 : Impact de l’évolution des matières premières sur le coût des panneaux solaires et des turbines éoliennes 2026 [Source : © AIE, Renewable, 2021]

Les EnR sont cependant, elles-aussi, sujettes à différents défis : le rythme important de croissance des installations pour respecter une trajectoire climatique sous les 2°C oblige à un déploiement rapide du secteur minier et des chaînes logistiques. Leur intégration au réseau de façon optimale suppose également la réalisation concomitante de plusieurs conditions :

– un développement rapide des interconnexions et des réseaux de transport et de distribution pour intégrer au mieux la plaque européenne, comme, par exemple, la ligne North Sea Link qui relie la Norvège et l’Angleterre pour mutualiser les ressources de l’hydraulique et de d’éolien off-shore des deux pays ;

– une diffusion généralisée des smart grids et des outils de gestion de la demande pour accroitre la flexibilité des réseaux ;

– une évolution du fonctionnement des marchés de l’électricité pour prendre en compte le changement de nature des mix énergétiques et des besoins de flexibilité.

– Ces défis nécessitent la mise en place de cadres réglementaires à tous les niveaux de la chaine de valeur et la coordination de nombreux acteurs de nature différentes, sur tous les continents. Le défaut d’un seul bloc pouvant déstabiliser l’ensemble de la chaine – cas du silicium 2021-2023, ou du verre en 2020-2021.

2.2. Quelques grands enseignements du rapport de RTE

Le rapport RTE clarifie déjà divers points, extrêmement structurants pour une définition de la politique énergétique de la France.

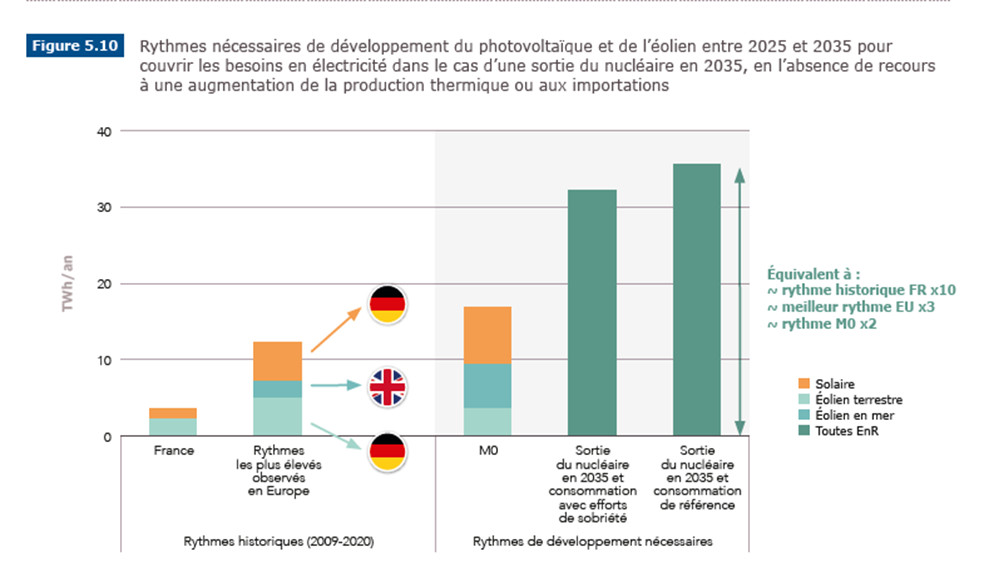

Une sortie du nucléaire rapide ne permet pas d’atteindre les objectifs climatiques. RTE a ainsi étudié un scénario avec un arrêt des réacteurs autour de 2035. Les conclusions de cette étude indiquent que pour couvrir la demande électrique 2021 tout en respectant les objectifs de baisse des émissions, il faudrait atteindre des rythmes de développement des installations EnR irréalistes (figure 15). Un tel scénario impliquerait donc soit un manque d’électricité très important d’au moins 180 TWh (presque 40% de la consommation nationale 2021), ou bien un recours très important aux centrales gaz et charbon, ne permettant pas de respecter les objectifs climatiques.

Figure 15. Rythme nécessaire de déploiement des EnR pour couvrir les besoins en cas d’une sortie du nucléaire en 2035. [Source : © Futurs énergétiques 2050 – RTE]

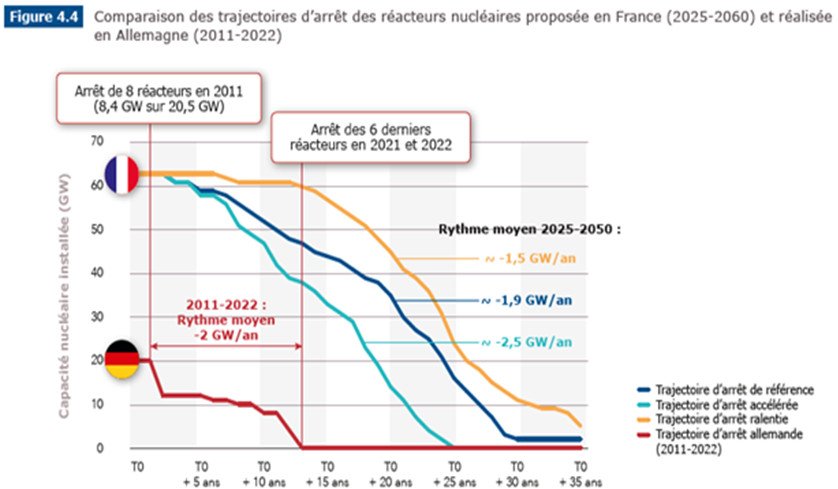

Le prolongement de la vie des réacteurs est la meilleure décision possible, sous condition d’une validation technique et de la prise en compte de « l’effet falaise » qui obligerait à les fermer progressivement pour éviter d’avoir à le faire tous en même temps. Cette situation serait impossible à gérer puisque des dizaines de GW devraient être remplacées en un temps très court, contrepartie du fait de les avoir construits de façon rapprochée sur une même période. Une phase de déclassement des réacteurs sans précédent dans le monde devrait débuter d’ici deux décennies (la figure 16 donne des exemples de trajectoires de déclassement possibles).

Figure 16. Trajectoires d’arrêt des réacteurs nucléaires proposées en France – comparaison avec la trajectoire de l’Allemagne. [Source : Futurs énergétiques 2050 – RTE]

Figure 17a : Analyse de sensibilités : coût des scénarios actualisés en 2060 . [Source : Futurs énergétiques 2050 – RTE]

Figure 17a : Analyse de sensibilités : coût des scénarios actualisés en 2060. [Source : Futurs énergétiques 2050 – RTE]

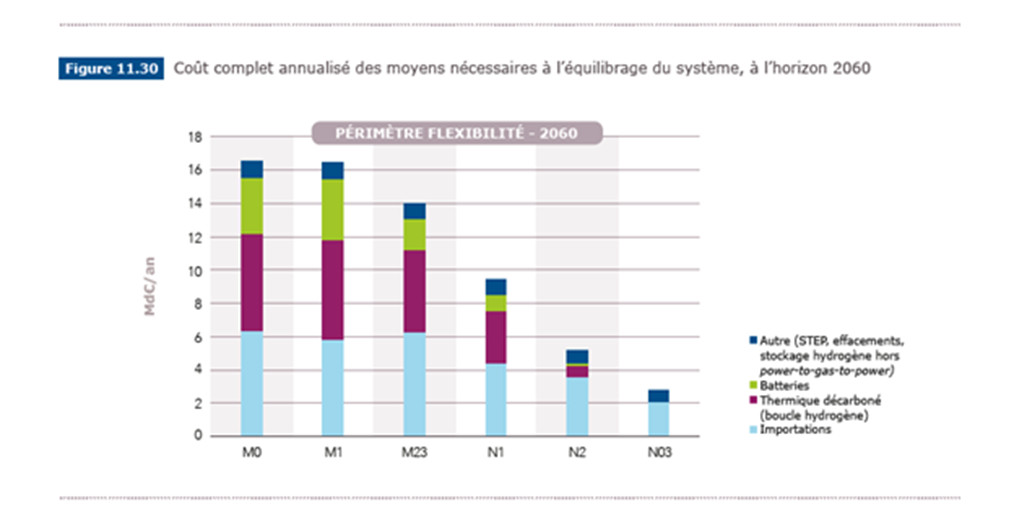

Figure 17c: Coûts de flexibilité pour chaque scénario. [Source : Futurs énergétiques 2050 – RTE]

Enfin, il n’existe pas de trajectoire énergétique respectant le climat en France sans un développement important des EnR, même si nous investissons dans le nucléaire.

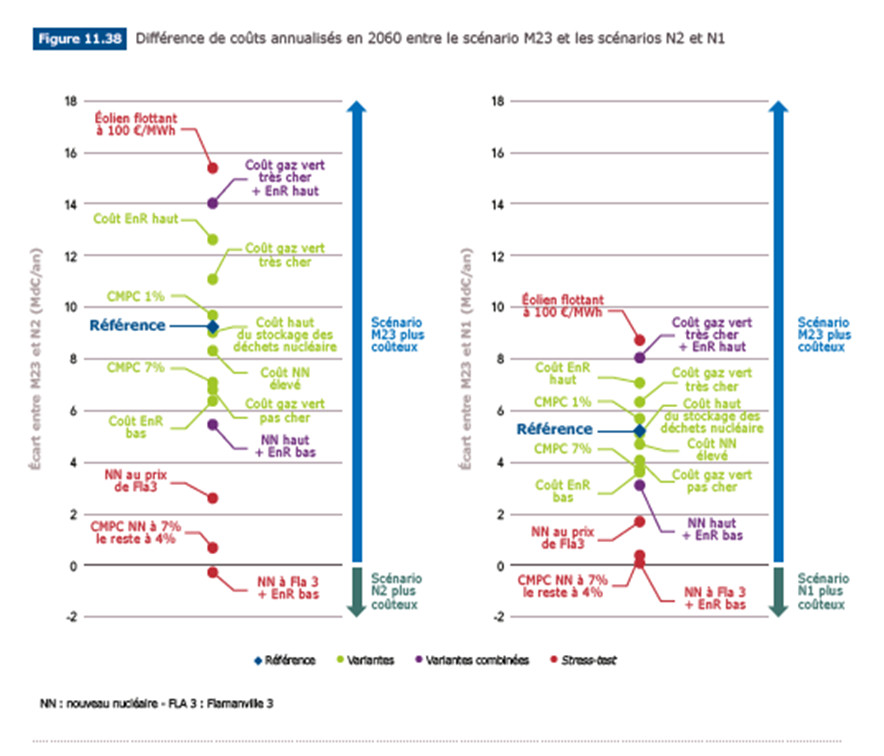

Concernant le choix du scénario optimal, la simple analyse socio-technico-économique ne permet pas réellement de conclure.

Ainsi, il est possible que le coût du capital entre le nucléaire et les énergies renouvelables diffère. Quand bien même il serait identique, il conviendrait de prendre en compte le coût nécessaire pour le rendre identique, coût d’une garantie de l’État notamment, en supposant qu’elle soit possible dans le contexte européen. Dans ce cas, les études de sensibilité sur le coût du capital montrent qu’un coût du capital différent aligne tous les scénarios N avec le M23 (figure 17a).

De même, les coûts complets des différents scénarios, sont relativement comparables compte tenu des incertitudes liées aux hypothèses prises, comme on peut le voir dans les analyses de sensibilité (figure 17b).

Il est d’ailleurs possible, si l’on tient compte des trajectoires historiques, que le nucléaire reste proche des coûts de Flamanville, et que les coûts des EnR baissent plus que prévus (sensibilité « NN à Flamanville 3 + EnR bas »).

On observe enfin que non seulement le passage d’un N2 à un N03 augmente significativement les risques industriels, toutes choses étant égales par ailleurs, sans gains correspondants.

On note aussi que l’intérêt économique de cette technologie, essentiellement lié à la baisse des coûts de flexibilité, s’amenuise au-dessus d’un certain taux de pénétration (figure 17c).

Si les évaluations sont discutables sur le plan économique, d’autres arguments en faveur du lancement de la construction des trois paires peuvent être avancés :

- RTE rappelle les incertitudes existantes sur les coûts de la flexibilité ;

- le lancement de 6 EPR pourrait aussi se reposer sur un positionnement social et politique, complétant l’analyse de RTE ; la filière représentant en France 220 000 emplois et participant à structurer les relations avec d’autres pays, ne pas construire en France impliquerait l’arrêt du développement de la filière, décision difficilement acceptable ;

- la construction des 6 EPR contribuerait à la création d’un climat social plus apaisé si elle pouvait faire l’objet d’un pacte social au niveau national EnR – nucléaire.

Le budget de construction des 6 EPR, de l’ordre de 50-70G€, semble suffisamment attractif compte tenu des avantages potentiels mentionnés, même avec un dérapage budgétaire ou des délais, la question étant de savoir qui supporterait ces coûts additionnels[4]. En revanche, si ces dérapages se matérialisaient, on pourrait s’interroger sur la pertinence de poursuivre avec 8 réacteurs supplémentaires. Ceci doit être fortement incitatif pour la filière qui se doit de délivrer les 6 EPR dans les conditions initialement prévues.

Ainsi le déclenchement de la construction des 4 paires additionnelles devrait être conditionné à une bonne visibilité sur la réussite du programme des 3 paires.

2.3. Les incertitudes associées à la stratégie proposée

Les trajectoires présentent différentes incertitudes et devront être pilotées à la fois dans le cadre d’une planification de long terme ainsi qu’en laissant la possibilité d’une certaine forme de flexibilité pour permettre de réagir efficacement si les objectifs réalisés ne sont pas ceux escomptés ou si différents imprévus se manifestent modifiant l’environnement et les ressources disponibles pour les mettre en place.

Le nucléaire est la principale variable d’incertitude des trajectoires. Ses sources doivent soigneusement être identifiées, étudiées et encadrées pour bâtir des stratégies de couverture des risques.

La variable principale des évolutions du mix électrique reste l’évolution de la production nucléaire, que ce soient les disponibilités du parc historique, le planning des déclassements en fonction des durées de vie et de la gestion de l’effet falaise, ainsi que le nombre de nouveaux réacteurs qui auraient pu être construits.

Le succès du programme de 6 EPR n’est en effet pas garanti. Des retards et/ou des dérives budgétaires peuvent être subis. De même, RTE a établi ses scénarios sur des hypothèses économiques qui restent à démontrer : un coût du capital de 4 % et un coût d’investissement inférieur de près de 30 % à celui de l’EPR en construction à Hinkley Point en Angleterre.

Rappelons que depuis 2005, sur six réacteurs EPR dont a commencé la construction, à différentes dates et dans différents pays (Flamanville 3, Olkiluoto, Hinkley Point, Taishin), seuls deux ont été mis en service et ont produit des MWh (mise en service des deux réacteurs en Chine entre 2018 et 2019), et aucun n’est, fin 2022, en état de fonctionnement (les deux réacteurs en Chine sont temporairement à l’arrêt).

Dans le cas, non souhaitable, où le programme de six EPR se passerait mal, il est probable que les huit EPR suivants ne seraient pas entrepris, ou le seraient beaucoup plus tard. Dès lors, la trajectoire de mix passerait d’un N2 cible vers un N1.

Les durées de vie des centrales sont incertaines, on ne sait pas encore exactement ce qui pourrait être prolongé, notamment au-delà de 70 ans. Dans le cas, par exemple, d’un scénario N03, si les prolongements n’étaient pas possibles, on rebasculerait sur un scénario N2.

Dans l’hypothèse d’un scénario N03, si les constructions des premières paires se passaient mal et que les durées de vie des réacteurs posaient problème, au final, les écarts seraient significatifs.

En résumé, les risques sont de natures variées, sur des horizons temporels qui diffèrent selon les filières. Les stratégies de gestion des risques doivent ainsi être construites autour de l’idée que la nature des risques, leurs horizons temporels, et les échéances des décisions sont différentes selon les technologies.

2020-2035 : la montée en puissance des EnR en France et des risques d’indisponibilité des centrales nucléaires

Sans aucune nouvelle centrale nucléaire mise en service avant 2035, au mieux, la France dépendra des EnR pour assurer la conversion partielle de son système énergétique vers l’électricité décarbonée pour les 10/15 prochaines années.

La production d’électricité devenant de plus en plus décentralisée, les projets EnR devront intégrer de façon croissante l’implication des citoyens dans leur développement, par exemple dans le choix des sites ou les intégrations au tissu économique local, ce qui peut à la fois être source d’opportunités pour les riverains, mais aussi de craintes. Les règlementations vont devoir évoluer dans ce sens, ce que confirme les propositions récentes du gouvernement concernant l’éolien[5], qui incluent la création d’un médiateur de l’éolien, la réalisation de cartographie d’implantation par les Territoires et communes, ou encore la mise en place de comité régionaux de l’énergie et différentes mesures d’encadrement environnemental.

Pendant cette période, Flamanville 3 devrait se connecter dans un contexte de disponibilités du parc nucléaire historique de plus en plus erratiques. Ainsi, durant l’été 2022, différentes raisons telles que le programme de maintenance ralenti et repoussé du fait de la COVID, l’exécution du programme d’augmentation de sureté dénommé Grand Carénage, des phénomènes exceptionnels de corrosion et canicule, ont mis à l’arrêt plus de 55% du parc, soit une production nucléaire 2022 historiquement basse. Le retour progressif de la production d’électricité nucléaire à sa puissance nominale annoncée pour février 2023 n’empêchera pas une tendance des disponibilités techniques à la baisse depuis 10 ans. La gestion du parc semble donc difficilement résister à une accumulation de crises qui pourraient resurgir dans les années à venir[6].

2035-2045 : retours définitifs des chantiers de l’EPR2

La première paire est prévue pour au mieux pour 2035-2037, qui sera donc la période des retours des constructions. Il semble peu probable que le lancement des 8 EPR optionnels puisse avoir lieu avant ces retours, alors qu’à ce moment une partie des ressources de la filière sera absorbée par les déclassements de centrales nucléaires à venir.

2035-2050 : période de démarrage du programme de déclassement des centrales et résultats des études sur les durées de vie progressivement disponibles

Les prolongements de vie des centrales interviennent très tard et peuvent difficilement être anticipés, pour tous les réacteurs. Le niveau d’incertitudes dépend également de la durée de vie envisagée : ainsi pour les prolongations au-delà de 60 ans, aucune étude n’est disponible, et produire des résultats prendra au moins une décennie.

C’est d’ailleurs ce qui conduit RTE à rester dubitatif quant à la pertinence de suivre la trajectoire N3 : « anticiper les risques de non-renouvèlement au-delà de 60 ans, nous conduit à investir davantage dans le nucléaire, rendant ces renouvèlements moins utiles. En l’état il n’est donc pas possible aujourd’hui de prendre un scénario N03 comme cas de base »[7].

Rebâtir la filière nucléaire pour faire face à ces défis devra aller plus loin qu’un simple accompagnement financier : une restructuration profonde est probablement nécessaire. D’autant plus qu’entre le Grand Carénage, le passage des 40 ans, les prolongations au-delà des 50 ans, les démantèlements qui commenceront après 2035, et le lancement de 6 EPR, le planning de la filière nucléaire sera très chargé durant ces trois prochaines décennies.

2.4. Comment se couvrir de ces différents risques ?

L’accélération des installations de capacités EnR est un excellent outil de couverture des risques assez flexible puisqu’on peut modifier les objectifs de capacité installée d’une année sur l’autre de façon relativement simple. Il semble d’ailleurs être incontournable sur la période 2020-2035, période non seulement très longue (près de la moitié de la période nous séparant de 2050, année où la France doit être « Net Zéro ») mais aussi cruciale pour les politiques climatiques avec un objectif 2030 que la France, et l’Europe, ne doivent pas rater.

Dans ce cadre, il n’est pas sûr qu’il soit possible de contraindre autant que prévu le développement de l’éolien terrestre. Ceci l’est d’autant moins dans le contexte de crise énergétique actuelle au cours de laquelle devrait être éliminée la dépendance aux hydrocarbures russes, ce qui oblige à accélérer tout autant la sobriété que l’électrification des usages énergétiques.

Cette approche est d’ailleurs confirmée par la Commission Européenne qui a demandé à chaque État membre d’accélérer les installations d’énergie renouvelable sur son territoire, notamment en simplifiant les procédures administratives pour raccourcir les délais, notamment en éolien[8].

L’autre stratégie est l’accélération ainsi que le déploiement urgent et massif de toutes les politiques permettant de diminuer la demande en énergie. Les mesures dans ce sens ont d’ailleurs de nombreux avantages, dont celui d’une couverture des risques, toutes filières confondues, ainsi que la création de marges de manœuvre essentielles, aussi faibles soient elles, qui pourront permettre d’absorber, en totalité ou partiellement, certaines des crises à venir, notamment celles liées aux approvisionnements fossiles des prochaines décennies qui pourraient connaitre des aléas du fait de l’impact des politiques climatiques sur les investissements dans les secteurs des hydrocarbures.

Chaque retard sur l’une des briques des scénarios en perspectives peut générer des perturbations qui peuvent accélérer ou ralentir un certain nombre de transformations, voire, dans certains cas réorienter les stratégies. Dans un tel cadre, les stratégies de baisse de demande en énergie, y compris sur l’électricité, apparaissent incontournables et prioritaires.

2.5. Les stratégies de baisse de la demande en énergie : composantes fondamentales des stratégies climatiques à déployer aussi largement que rapidement

Les sociétés des pays industrialisés reposent sur des pertes énergétiques énormes, qu’elles soient dues à leur organisation, leurs infrastructures, à l’efficacité de leurs équipements ou à la nature de l’énergie utilisée. Il ne s’agit donc pas de changer les comportements dans un monde identique mais bien de faire évoluer l’environnement technique et organisationnel pour optimiser les dépenses énergétiques, changer le système énergétique pour le rendre plus efficace et faciliter les comportements vertueux, afin que ceux-ci deviennent toujours le choix le plus avantageux. En découlent les changements suivants :

- adoption de vecteurs énergétiques plus efficaces, du type passage à l’électrique avec les pompes à chaleur au lieu du chauffage au gaz ;

- conservation du vecteur mais avec gains en efficacité, en optimisant, par exemple, les rendements énergétiques des réfrigérateurs ou autres équipements électro-ménagers, ou en entreprenant des travaux d’isolation des bâtiments ;

- réorganisation sociale pour permettre une activité tout en dépensant moins d’énergie, comme le permet la pratique vélo pour se déplacer ;

- changement de comportement en vue de réduire certaines pratiques telles que la consommation abondante de viande.

Ces changements reposent essentiellement sur trois piliers :

– la technologie et l’innovation, que ce soit du Low Tech, High Tech, de l’innovation sociale, organisationnelle ou autre, telle que le développement du télétravail pour éviter les déplacements pendulaires quotidiens ;

– la construction de nouvelles infrastructures, du type pistes cyclables ;

– la réglementation, qui doit harmoniser les comportements individuels, ce que sont la limitation de la vitesse sur les routes ou les interdictions de circuler en voiture dans certains lieux.

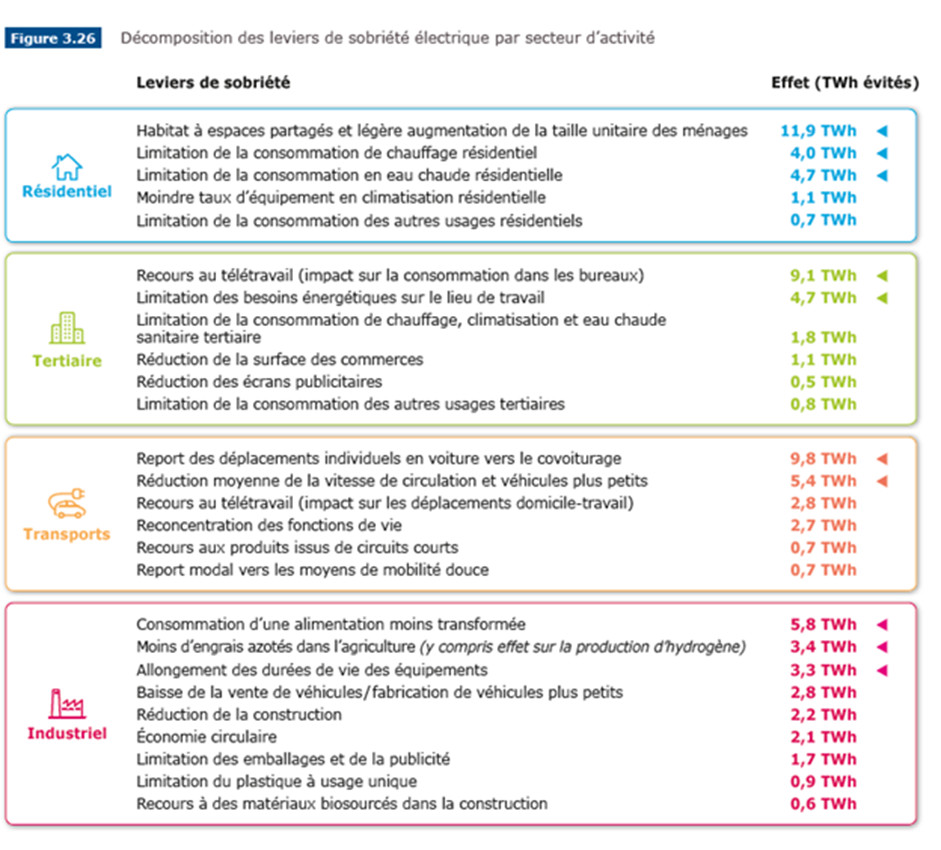

Bien que les baisses de la demande fassent partie intégrante des scénarios de décarbonation, qui ne peuvent atteindre la neutralité carbone sans des baisses drastiques, autour de 40% en 30 ans pour prendre le cas de la France, il serait possible d’aller beaucoup plus loin. La sobriété est encore bien souvent considérée comme une stratégie à l’issue très incertaine, qu’on hésite ainsi à insérer dans les scénarios de base, afin de ne pas les rendre dépendants de ces stratégies. Concernant le secteur de l’électricité, les propositions de RTE permettent d’éviter 90 TWh, soit plus de 10% de la consommation électrique projetée (figure 18).

Figure 18 : Décomposition des leviers de sobriété électrique par secteur d’activité. [Source : © Futurs énergétiques 2050 – RTE]

La sobriété peut être vecteur de croissance économique tout en générant des économies d’énergie. On pourrait ainsi mettre en place un soutien aux filières et innovations liées à la sobriété, avant diffusion à l’international. En Inde par exemple, 2/3 des bâtiments qui existeront en 2040 pour accueillir une population urbaine croissante ne sont pas encore construits. Les enjeux de la sobriété sont donc immenses dans ce pays : réduction des matériaux, des besoins en énergie ou encore des déplacements. Les entreprises françaises pourraient y développer des partenariats[9].

Pourquoi l’ensemble des actions de sobriété n’est-il pas inclus dans le cas de base des trajectoires alors qu’il s’agit de la meilleure stratégie pour limiter l’impact des risques systémiques les plus probables au cours de la durée de la transition ? A preuve, la crise énergétique et climatique particulièrement difficile déjà connue au cours du deuxième semestre 2022 : intenses feux de forêts, problèmes d’accès à l’eau dans de nombreuses régions et guerre en Ukraine faisant disparaitre l’approvisionnement européen en fossiles venant de la Russie, soit plus de 45% des importations de gaz notamment, dans un contexte où la moitié des réacteurs nucléaires français sont à l’arrêt. Les prix de l’énergie se sont ainsi envolés, obligeant la mise en place d’un bouclier tarifaire pour protéger les particuliers et les entreprises, absorbant d’importantes ressources financières publiques, avec risques de pénuries énergétiques potentielles.

Cette situation a ainsi conduit l’État à lancer un grand plan de sobriété nationale, mobilisant à la fois l’État, les entreprises et les particuliers, fixant un objectif de baisse de 10% de la consommation énergétique fin 2024 par rapport à 2019, et de 40 % d’ici 2050. Nul doute dès lors que la sobriété doit maintenant faire partie intégrante des stratégies climatiques.

Conclusion

Le principe, proposé par la CNDP et validé par EDF, de fonder la politique énergétique sur le travail de RTE, est rassurant. Cela signifie une approche transparente et structurée de la question climatique, avec l’utilisation d’outils d’analyses adaptés et la possibilité d’expliquer les choix effectués. D’autant qu’il est parallèle au travail des administrations, de grande qualité, avec un plan relativement transparent : des renouvelables accélérés et la conservation du nucléaire.

Il conviendra toutefois de bien affiner les politiques de soutien, notamment industrielles et de R&D, qui doivent pleinement s’inscrire dans un environnement européen et mondial et prendre en compte les dynamiques liées à la transition énergétique. De même, il faudra bien s’assurer de la cohérence dans les règlementations car le droit jouera un rôle majeur dans la transition vers un nouveau régime énergétique.

En 2022, les gouvernements doivent apprendre à naviguer dans un monde incertain, en changement rapide, et prendre des décisions dans un environnement où l’accès à l’information et son traitement deviennent de plus en plus complexes. La politique énergétique devra donc être pilotée en intégrant de la flexibilité.

Annexe – extraits études de RTE

Extraits 1 : Pourquoi les scénarios M23, N1 et N2 sont intéressants

- « Si les défis technologiques et de R&D associés apparaissent « dépassables » dans les décennies à venir, les scénarios « 100 % renouvelables » ou fondés sur la prolongation à long terme des réacteurs nucléaires actuels au-delà de 60 ans impliquent qu’un grand nombre de prérequis techniques critiques soient respectés à court terme. Or rien ne le garantit en l’état. Décider de ces scénarios aujourd’hui, ou renoncer au principe de diversification technologique dans le mix de production électrique, soulève donc un risque de non-atteinte de l’objectif de neutralité carbone à la date rapprochée de 2050 ».

- « Les scénarios de type N2 permettent de s’affranchir de plusieurs paris techniques et industriels pour atteindre un haut niveau de production d’électricité bas-carbone. En effet, la dépendance au système hydrogène y est plus faible, les aménagements du réseau s’inscrivent dans le prolongement de l’accélération déjà envisagée pour 2035 et les enjeux de maintien du synchronisme sont moins importants ».

- « Sur le volet nucléaire, ce type de scénario n’est pas tributaire de la prolongation des réacteurs au-delà de 60 ans et sa trajectoire est compatible avec un lissage de la fermeture des réacteurs actuels dans le but d’éviter « l’effet falaise ». Le développement d’une filière de petits réacteurs modulaires – lesquels ne sont pas encore développés en France sur le plan industriel – devient une opportunité (pour réduire le rythme nécessaire de construction des EPR 2) et non une obligation ».

Extraits 2 : Pourquoi les scénarios nucléaires sont limités à 50 GW

- « Cette perspective d’accélération, considérée dans les scénarios N2 et N03, correspond au rythme maximum communiqué par les acteurs de la filière nucléaire au cours de la concertation. Il a notamment fait l’objet de contributions écrites spécifiques de la part d’EDF, du GIFEN, de la SFEN et du CEA à l’occasion de la consultation publique. Cette accélération est soumise d’après ces mêmes acteurs à plusieurs conditions parmi lesquelles le lancement du programme dans les tous prochains mois, la stabilité du cadre politique et réglementaire pour assurer une visibilité à long terme pour l’industrie, la standardisation des équipements et réacteurs développés ou encore la mise en place d’une logique partenariale entre maître d’ouvrage et acteurs de la supply-chain. »

- « Plusieurs acteurs ont suggéré d’étudier la possibilité d’aller au-delà de l’accélération décrite ci-dessus, pour disposer d’un scénario retenant une capacité de production nucléaire plus importante, avec 35 à 40 GW de nouveaux réacteurs en 2050. Des scénarios initialement proposés par RTE dans la consultation publique étaient d’ailleurs basé sur ce type de trajectoires. Pour autant, cette proposition n’a pas été reprise par les acteurs industriels, qui ont indiqué que les contraintes de supply-chain rendaient difficilement envisageables d’atteindre un tel rythme. Celui-ci ne serait possible qu’en recourant à des capacités industrielles à l’étranger, soit en Europe dans le cadre de programmes nucléaires coordonnés avec le Royaume-Uni, la République tchèque et la Pologne notamment, soit en Asie. Ces conditions n’étant manifestement pas susceptibles d’être remplies, RTE n’a pas retenu [ces scénarios]. »

Bibliographie

[REF 1] : Futurs Energétiques 2050 (RTE, 2022) : https://www.rte-france.com/analyses-tendances-et-prospectives/bilan-previsionnel-2050-futurs-energetiques

[REF 2] : Les Chiffres clés de l’Energie (Ministère de la Transition Ecologique, 2021)

[REF 3] : Bilan Electrique 2020 RTE (production nucléaire)https://bilan-electrique-2020.rte-france.com/production-nucleaire/

[REF 4] : REPowerEU https://ec.europa.eu/commission/presscorner/detail/en/IP_22_3131

[REF 5] : India Energy Outlook 2021 https://www.iea.org/reports/india-energy-outlook-2021#:~:text=Prior%20to%20the%20global%20pandemic,in%20the%20Delayed%20Recovery%20Scenario.

[REF 6] : Path to Hydrogen competitiveness – a cost perspective (Hydrogen Council, 2020) https://hydrogencouncil.com/wp-content/uploads/2020/01/Path-to-Hydrogen-Competitiveness_Full-Study-1.pdf

[REF 7] : Travaux relatifs au nouveau nucléaire (gouvernement français, 2022) https://www.ecologie.gouv.fr/sites/default/files/2022.02.18_Rapport_nucleaire.pdf

[REF 8] : World Energy Investment 2021 (AIE) https://www.iea.org/reports/world-energy-investment-2021

[REF 9] : Nuclear Power and Secure Energy Transitions (IEA, 2022)https://www.iea.org/reports/nuclear-power-and-secure-energy-transitions

[REF 10] : Full potential of nuclear contributions to net-zero-01 (NEA, 2022) https://www.oecd-nea.org/jcms/203794_Media/full-potential-of-nuclear-contributions-to-net-zero-01

[REF 11] : La construction de l’EPR de Flamanville (Folz, 2019) https://www.economie.gouv.fr/rapport-epr-flamanville

[REF 12] : Plan Excell EDF https://www.edf.fr/groupe-edf/edf-en-bref/plan-excell

[REF 13] : Levelized Cost of Energy, Storage, Hydrogen (Lazard, 2021) https://www.lazard.com/perspective/levelized-cost-of-energy-levelized-cost-of-storage-and-levelized-cost-of-hydrogen/

[REF 14] : 10 mesures pour l’éolien (gouvernement, 2022) https://www.ecologie.gouv.fr/10-mesures-developpement-maitrise-et-responsable-leolien-0

_______

[1] Voir Annexe 1 pour plus de détails.

[2] Les chiffres de 2019 étant presque identiques à ceux de 2020 pour la part de chaque énergie, les données de 2020, en TWh pour toutes les énergies, contrairement aux versions précédentes du rapport de l’INSEE qui les donnaient en Mtep, ont donc été conservées.

[3] L’agrivoltaïsme est une pratique qui consiste à mêler la production d’électricité renouvelable avec l’élevage d’animaux ou la culture de végétaux. Il existe plusieurs techniques agrivoltaïques mais la plus répandue consiste à couvrir certaines productions agricoles (vignes, fruits, légumes) d’une toiture amovible et orientable faite en panneaux photovoltaïques.

[4] Référence 7

[5] Ref. 14.

[6] A titre indicatif, la production nucléaire avait diminué, pour raisons techniques, de 6.5% en 2020 du fait de la Covid

[7] Voir Annexe

[8] RF. 4

[9] Ref. 5.