Est-il bien réaliste de vouloir assurer une croissance énergétique décarbonée sans nucléaire en Europe ? On ne peut le dire qu’après avoir compris ce que signifie la neutralité carbone et examiné les différences de mix électrique entre les différents pays de l’Union Européenne. Une organisation concertée de la poursuite de l’option nucléaire semble alors s’imposer. Dans cet article, Claude Fischer Herzog propose un Pacte de solidarité énergétique respectant le choix des Etats nucléaires et favorisant leur coopération pour bâtir une filière européenne.

L’Union européenne (UE) sera-t-elle capable de répondre tout à la fois à l’impératif climatique, à l’impératif industriel et à celui de solidarité en s’appuyant sur les grandes mutations de nos modes de production et de consommation énergétique ? Elle affiche l’ambition d’être le premier continent « climatiquement neutre du monde en 2050 », et propose un « Green deal » aux Etats membres. Celui-ci les incite à réduire leur consommation globale d’énergie de moitié par rapport à 2005, tout en augmentant la production d’électricité pour répondre aux mutations électriques de nos sociétés. La production d’électricité serait assurée par un mix électrique composé de moins en moins de nucléaire, 15% en 2050 et 0% en 2100, et de plus en plus d’énergies renouvelables, 80% en 2050 et 100% en 2100[1]. Mais est-ce réaliste ? (Lire : Union Européenne, climat et énergie 2030 : 1ère partie) et (Union Européenne, climat et énergie : 2ème partie). Les énergies renouvelables sont intermittentes et ont besoin d’une capacité en base. L’Allemagne qui a décidé de sortir du nucléaire et du charbon va développer une forte production électrique à base de gaz naturel. Est-ce ce modèle que la Commission veut imposer aux Etats membres ? Ne doit-elle pas veiller au respect du choix des Etats-membres de suivre leur propre trajectoire de décarbonation électrique, et favoriser aussi ceux qui choisissent de recourir au nucléaire, comme elle le fait pour ceux qui misent sur les seules EnR, généreusement aidées par des dispositifs de garanties de revenus ?

L’objectif zéro carbone est très ambitieux et sera d’autant plus difficile à atteindre qu’on exclurait progressivement les technologies nucléaires bas carbone performantes du secteur électrique en pleine croissance. En effet, on vit une « nouvelle ère électrique » avec l’électrification de nos modes de vie et de production, et on aura besoin de beaucoup plus d’électricité dans le mix énergétique. Celle-ci devra être décarbonée, et vouloir réduire, voire supprimer le nucléaire (dont la part actuelle est de 25%) est un choix paradoxal.

Les scénarios 2050 présentés par la Commission européenne (CE) les plus favorables au nucléaire, envisagent une capacité nucléaire de 100 à 120 GW. Compte tenu des politiques de sortie progressive de certains pays, et de la mise hors service de réacteurs en exploitation, il faudra augmenter significativement les projets de nouvelles constructions dans toute l’Europe pour atteindre cet objectif. L’Union européenne doit prendre dès maintenant les bonnes décisions pour lui assurer un avenir alors que les ambitions nucléaires de la moitié des Etats-membres (voir partie 1) sont freinées par ceux qui n’en veulent pas. Ils font pression sur la Commission pour exclure le nucléaire de la taxonomie[2] qui lui permettrait d’avoir les soutiens et des garanties publiques dont elle a besoin pour financer les investissements dans le secteur.

L’organisation et la régulation du secteur électrique libéralisé depuis la fin des années 1990 ne permettent aucunement les investissements dans les technologies à fort CAPEX (capital expenditures) comme le nucléaire, par le seul truchement des signaux de prix des marchés qui sont à pas horaires (Lire : Les marchés électriques, complexité et limites de la libéralisation des industries électriques). Le nucléaire n’est pas une marchandise comme les autres : c’est un bien public nécessaire au climat et à la prospérité en Europe. Des changements des règles du marché sont nécessaires pour faciliter les nouveaux investissements et leur financement, comme on le verra. Mais c’est précisément sur ce type d’enjeu que les oppositions entre Etats-membres se manifestent. Ne doit-on pas aller vers un pacte de solidarité énergétique respectant le choix des Etats et favorisant la complémentarité des mix électriques différents ? Comment organiser la coopération entre les Etats nucléaires pour construire une filière industrielle européenne contribuant à notre sécurité énergétique et à notre compétitivité face à la concurrence chinoise et russe ? Les sociétés doivent pouvoir participer aux choix de politique énergétique répondant aux objectifs climatiques et de relance économique : comment permettre une appropriation sociétale du nucléaire par les populations en dépassant le sempiternel clivage entre les « pour » et les « contre » ?

1. Etat et perspective des réacteurs nucléaires dans l’Union européenne

Début 2021, le parc de l’UE représente près de 105 GW avec 126 réacteurs en activité répartis dans 13 pays, auxquels s’ajoutent ceux du Royaume Uni et de la Suisse. Il produit un quart de l’électricité environ, cf tableau 1.

Tableau 1. Parc nucléaire de l’Europe (UE et autres) en 2019. [Source : © AIEA. Rapport annuel 2019, p. 133.]

| Pays | Nombre de réacteurs | Puissance installée (MW) | % de la production électricité nationale |

| France | 56 | 61 400 | 70,6 |

| Royaume-Uni | 15 | 8 923 | 15,6 |

| Espagne | 7 | 7 121 | 21,4 |

| Belgique | 7 | 5 930 | 47,6 |

| Allemagne | 6 | 8 113 | – |

| Suède | 6 | 6 869 | 34,0 |

| République Tchèque | 6 | 3 932 | 35,2 |

| Suisse | 4 | 2 960 | 36,1 |

| Finlande | 4 | 2 794 | 34,7 |

| Hongrie | 4 | 1 902 | 49,2 |

| Slovaquie | 4 | 1 814 | 53,9 |

| Bulgarie | 2 | 2 006 | 37,5 |

| Roumanie | 2 | 1 300 | 18,5 |

| Slovénie | 1 | 688 | 37,0 |

| Pays-Bas | 1 | 482 | 3,1 |

Certains pays, tels que l’Italie, l’Autriche et l’Irlande, opposés de longue date au nucléaire, n’ont plus de réacteurs sur leur territoire.

Après Fukushima, l’Allemagne et la Belgique ont voté la sortie du nucléaire, de même que la Suisse hors UE. L’Espagne devrait concrétiser sa sortie du nucléaire à la fin de la durée de vie de ses réacteurs vers 2035, ainsi que la Suède dont la sortie du nucléaire avait été votée par référendum dès 1980 ! Ces quatre pays disposent de 24 GW en 2021, soit 20% de la capacité européenne.

Outre le Royaume-Uni, douze pays membre de l’UE gardent ouverte l’option nucléaire : la Bulgarie, la Croatie, la Finlande, la France, la Hongrie, la Lituanie, les Pays-Bas (depuis peu), la Pologne, la République tchèque, la Roumanie, la Slovaquie, la Slovénie.

Neuf pays ajoutent ou prévoient d’ajouter de nouveaux réacteurs à leurs parcs : un prépare son entrée (Pologne), et deux (Lituanie, Slovénie) n’ont pas de projets précis, mais n’excluent pas l’option nucléaire. Six de ces pays (Hongrie, République tchèque, Slovaquie, Bulgarie, Pologne, Roumanie) appartiennent à l’Europe centrale et orientale. Actuellement, six réacteurs sont en cours de construction dans trois pays (France, Finlande, Slovaquie). En leur ajoutant le Royaume uni, on arrive à une capacité totale de 7,3 GW.

2. Pour la neutralité carbone : réduire drastiquement les fossiles et développer le nucléaire

De quoi parle-t-on quand on prône zéro carbone dans le secteur énergétique ? Du mix énergétique ? Du mix électrique ? En fait il faut parler du bilan énergétique dans son ensemble (Lire : Energie et climat, la construction des politiques climatiques). Au niveau européen, le bilan d’énergie finale se compose de 80 % de combustibles fossiles et 20 % d’électricité[3]. C’est dire si l’objectif zéro carbone dans l’énergie serait inatteignable si l’objectif de réduction drastique de la consommation de fossiles n’est pas retenu comme prioritaire !

Par ailleurs, croire que nous allons pouvoir construire la transition énergétique et écologique en demandant aux Européens de réduire leur consommation énergétique de moitié grâce à plus d’efficacité énergétique n’est pas réaliste. Entrer dans une ère de « décroissance » nécessiterait un changement profond de notre modèle économique et de nos modes de vie. En admettant qu’on puisse réduire notre consommation globale, on aura de toute façon besoin – tous les scénarios le montrent – de beaucoup plus d’électricité dans le mix énergétique pour répondre aux mutations en cours dans l’industrie et l’agriculture, les transports et le bâtiment, mais aussi à celles de la révolution du numérique qui représente un énorme défi (puisque le secteur numérique représentera environ 14% de la consommation totale d’électricité dans le futur). Il ne s’agit donc pas de moins consommer d’énergie électrique et, même si on peut l’améliorer, il est illusoire de tout miser l’efficacité énergétique dans l’industrie, les services et l’habitat dont il faudrait multiplier par 5 à 6 le rythme observé depuis 20 ans : il faut produire plus d’électricité décarbonée, ce qui est loin d’être assuré si on réduit le nucléaire.

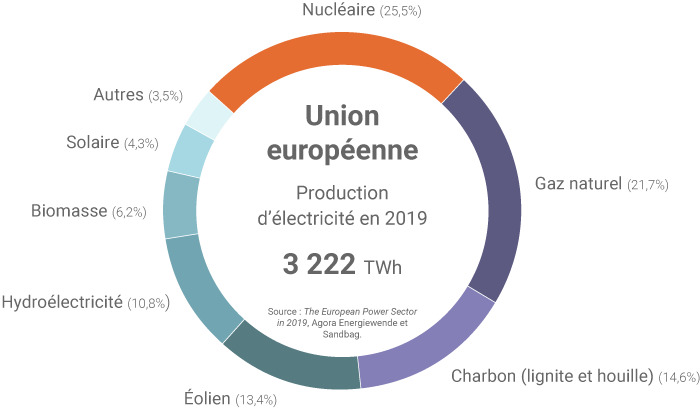

Au sein même de la production d’électricité en Europe, les fossiles représentent encore 34 %, tandis que la part d’électricité « décarbonée » représente 66%, dont 25 % de nucléaire, 21% d’énergies renouvelables intermittentes (EnRi – éolien et solaire), 13% d’hydroélectrique et 6% de bioénergies[4].

Figure 1. Répartition de la production électrique de l’UE entre fossiles et technologies bas carbone – [Source : © Connaissances des Energies – Décarbonation du système électrique des progrès mais rien n’est acquis]

Au regard de ces chiffres, on constate que le problème de la décarbonation ne se pose pas d’abord entre le nucléaire et les EnRi (même s’il existe), mais entre les fossiles et les sources décarbonées, cf tableau 2. La plupart des usages énergétiques sont encore des usages non-électriques, que ce soit dans le bâtiment et l’industrie pour la production de chaleur (gaz et fuel oil essentiellement) ou dans les transports (pétrole). La solution est donc bien d’électrifier ces usages, directement, voire indirectement via la production d’hydrogène bas carbone par électrolyse, à condition qu’on ne produise pas l’électricité ou l’hydrogène avec les fossiles.

Tableau 2. Emissions de CO2 par filière du parc électrique en gCO2/kWh. [Source : Base carbone © ADEME]

| Filière de production électrique | Emissions (gCO2/kWh) |

| Centrales nucléaires (en France) | 6 |

| Centrales hydroélectriques | 6-10 |

| Eoliennes (terrestres et maritimes) | 6-10 |

| Biomasse (combustion déchets bois) | 32 |

| Géothermie | 38 |

| Solaire photovoltaïque | 55 |

| Thermique gaz naturel | 443 |

| Thermique fuel-pétrole | 730 |

| Thermique charbon | 1058 |

L’objectif d’atteindre zéro carbone dans le mix électrique avec 100% d’EnR dans le futur mix électrique, comme l’envisagent certains scénarios européens pour 2100, pose plusieurs problèmes. Et tout d’abord, quel est l’intérêt de remplacer le nucléaire par des EnRi dans des pays qui comme la France ont un parc nucléaire ? (Lire : Dans un monde neutre en carbone, pourra-t-on se passer de nucléaire ?). Ce qui reviendrait à remplacer du « décarboné » par un « décarboné » qui de plus rend un service bien inférieur (car il est non pilotable et soumis aux aléas de la météorologie). Mais surtout, chacun sait que les renouvelables intermittentes devront être adossées à une énergie de base continue et modulable… et si ce n’est pas le nucléaire, ce sera le gaz. Celui-ci est moins polluant que le charbon mais 75 fois plus émetteur de CO2 que le nucléaire en production électrique et dans ses différents usages. En plus, il émet du méthane, autre gaz à effet de serre, en tenant compte des fuites lors de l’extraction[5].

Ainsi l’Allemagne qui a déjà fermé huit centrales nucléaires a décidé de fermer les 9 qui lui restent d’ici fin 2022. Elle a réouvert des mines de charbon et de lignite et construit de nouvelles centrales thermiques qu’elle s’est engagée à fermer d’ici 2038, et à remplacer par des centrales au gaz, notamment pour le back up des EnRi[6] (Lire : Allemagne, faisabilité d’un mix électrique à base d’énergies renouvelables intermittentes). C’est aussi le projet de la Belgique qui a voté pour la fermeture de ses 7 réacteurs nucléaires d’ici 2025, qui devront être remplacées par neuf centrales au gaz. Le gaz sera acheminé de Russie via l’Allemagne avec le gazoduc Nord Stream 2, et via le sud de l’Europe avec le Turkish Stream. Les projets gaziers sont énormes en Europe et nous font craindre qu’un nouveau mix électrique EnR/gaz ne soit imposé aux pays qui n’ont pas pris l’option nucléaire. Certains pays ne veulent pas entrer dans cette contradiction comme le montre l’exemple des Pays Bas. Ceux-ci avaient fondé leur économie énergétique sur le gaz naturel après la découverte de très gros champs gaziers en 1965, ce qui leur avait permis entre autres de connecter 98% des foyers au gaz (Lire : Gaz naturel, la formation d’une grande industrie au 20e siècle : 1ère partie et 2ème partie). Du fait des tremblements de terre liés à l’extraction, ils envisagent aujourd’hui de développer un programme d’installation de 7 GW nucléaires à partir de 2025, faisant ainsi le choix de la sûreté nucléaire pour accompagner le développement des EnR contre celui des risques du gaz[7]. La Pologne – qui ne veut pas accroître sa dépendance au gaz russe – veut pouvoir diminuer sa production électrique actuelle à partir de son charbon (80%) en développant un parc nucléaire de 6 réacteurs[8].

3. La disparité des mix électriques entre Etats membres : une diversité à respecter

Les dotations naturelles en ressources renouvelables créent des disparités qui rendent inefficace le fait d’imposer depuis le niveau supranational des objectifs de développement d’EnR électriques aux Etats-membres. Les pays n’ont pas les mêmes atouts géographiques. Le vent ne souffle pas partout de la même manière et le soleil ne brille pas partout aussi fort[9]. Que valent les injonctions de la Commission aux Etats si on n’en tient pas compte ? Pour atteindre 40% d’EnRi en 2030 au plan européen (objectif défini en 2019 à partir de l’objectif de 32 % de part totale d’EnR en 2030 dans l’ensemble du secteur de l’énergie), les Etats-membres qui ont du vent et du soleil pourront contribuer efficacement à cet objectif commun et de façon moins coûteuse que les autres. En effet, ils pourront s’appuyer sur les dispositifs de subventions par prix garantis qui ne reflètent aucunement la valeur des productions EnRi sur le marché et qui ne prennent pas en compte les coûts induits dans le système[10]. Comme les études de l’OCDE-AEN le montrent[11], les coûts entraînés dans le système par chaque MW d’EnRi croît rapidement après une part d’EnRi de 30-40%. Ces coûts de système viennent à la fois des additions dans les réseaux de transport et de distribution, et du besoin d’adossement à des équipements de production pilotables (capacités existantes en nucléaire et gaz, installation de turbines à gaz flexible) et des stockages hydrauliques et par batteries pour stocker les surplus produits par les EnRi en heures creuses. D’autres moyens de flexibilité seront nécessaires car les batteries pour stocker le surplus d’électricité en période de grand vent ou de beau soleil sont inadaptées pour de très grandes quantités d’électricité, ou concernant le photovoltaïque, sur une longue durée, entre été et hiver[12] (Lire : La percée du stockage électrique. Quelles techniques ? Quelles fonctions économiques ? Quel futur ?). Au final, ces coûts de système qui ne sont pas payés par les producteurs EnRi, seront répercutés dans la facture des consommateurs via le prix du service de transport et de distribution des gestionnaires de réseaux qui doivent payer les services d’équilibrage et les services système résultant des productions intermittents croissantes.

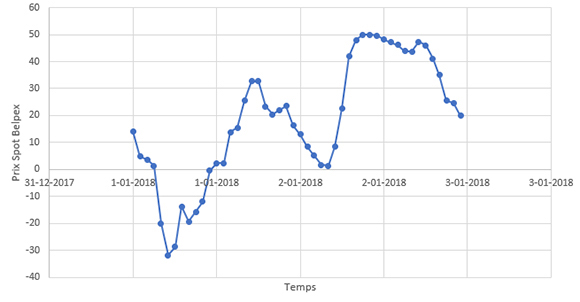

A ces coûts de système doivent s’ajouter le coût de dé-optimisation du mix électrique par rapport à une situation où le développement des EnR n’est pas tiré par des dispositifs de garanties de revenus de long terme (tarifs d’achat) mais résultent des mêmes incitations par les prix du marché que les autres technologies non EnR. D’un côté la priorité d’injections accordée aux productions des EnRi sur les marchés électriques dès qu’elles produisent entraîne un accroissement de la volatilité de prix du marché horaire (entre 300 € et 0 € le kWh, voire des prix négatifs faute de producteurs suffisamment flexibles dans le parc pilotable), cf figure 2. Et surtout ces productions à « zero marginal cost » font baisser le prix moyen sur l’année et diminuent les débouchés des équipements conventionnels. Ceci se fait au détriment des équipements pilotables (nucléaire, centrale en cycle combiné à gaz, turbine à gaz flexibles). L’amortissement des équipements existants, voire la récupération des coûts d’exploitation se font de plus en plus mal, ce qui se traduit par des fermetures prématurées. La création de nouveaux équipements est dissuadée non seulement par la volatilité des prix du marché, mais aussi par le risque de ne pas rentabiliser l’investissement, étant donné la baisse des prix du marché et la réduction des débouchés à attendre pour les équipements de base. Les productions EnRi développées sur la base de revenus subventionnés réduisent les perspectives de revenus des équipements non-EnRi, dont le nouveau nucléaire, qui eux ne peuvent pas profiter de ces dispositifs.

Figure 2. Des prix très volatils sur les marchés de gros de l’électricité, exemple en Belgique. [Source : © Ventdesud, https://www.ventsdusud.be/8-news/162-prix-elec-negatif]

4. Un système discriminant pour les EnRi qui coûte cher aux contribuables

Le système est en fait fortement discriminant entre productions conventionnelles pilotables et productions EnRi. Quelles que soient leurs productions, qu’il vente ou pas, qu’il fasse soleil ou pas, les producteurs intermittents reçoivent toujours le même revenu par MWh, qu’ils produisent tous en même temps en faisant chuter le prix du marché (ce qui veut dire que leur production a peu de valeur économique) ou qu’ils ne produisent qu’à 10% de leur capacité (ce qui permet des prix de marché plus élevé). Leur rétribution par un tarif (ou un revenu fixe par MWh) sur 20 ans est une subvention qui a un coût qui doit bien être financé d’une façon ou d’une autre. En France elle est payée à la fois par le consommateur et le contribuable, d’un côté par la CSPE, une taxe sur les consommations électriques qui finance le coût de tous les services publics imposés aux énergéticiens (dont la partie EnR de la CSPE) et d’un autre côté par la « partie carbone » de la taxe TICPE sur les consommations d’énergies fossiles. C’est au total 7 milliards d’euros par an aux bénéfices des seuls producteurs EnRi, qui sont payés par les consommateurs résidentiels et tertiaires, qui paient aussi indirectement les coûts de système dans les tarifs de transport et de distribution.

La priorité aux EnRi (panneaux photovoltaïques, turbines d’éoliennes, batteries) a entraîné une augmentation des importations d’équipements ou de produits. Leur production en Europe nécessiterait d’importer les métaux (cuivre, etc.) et minerais stratégiques (lithium, cobalt, vanadium, etc.) qu’on trouve surtout en Chine, en Afrique et au Chili ; l’accès à ces ressources est en soi une nouvelle source de tensions géopolitiques qu’il faut prendre en compte. Par ailleurs il ne faut pas ignorer que le développement des EnRi qui demandent beaucoup d’espace (contrairement au nucléaire) commence à se heurter à d’importantes oppositions sociales qui se traduisent par des blocages politiques et juridiques (en France, 70 projets de parcs d’éoliennes font l’objet de recours). Le rejet par les populations locales n’est donc pas l’apanage du nucléaire et pourrait fortement contraindre les développements de capacités éoliennes à terre et en mer, comme on le voit d’ores et déjà en Allemagne et même au Danemark, pays pionnier en Europe (Figure 3).

Figure 3. Implantations d’éoliennes contestées. [Source : PCF Oise – Vent de contestation autour du projet d’implantation de six éoliennes]

5. Organiser les conditions de la poursuite de l’option nucléaire en Europe

Construire un mix électrique sans nucléaire reviendrait à condamner l’industrie nucléaire européenne (surtout française), à programmer sa disparition à un moment où semble se dessiner une renaissance du nucléaire dans le monde. Il faut savoir que le nucléaire en Europe représente 800 000 emplois, des milliers d’entreprises, un parc de 126 réacteurs répartis dans 13 pays, avec près de 105 GW de puissance installée en 2021. Il ne faudrait pas que l’Union européenne, comme elle l’a fait pour d’autres industries à forte valeur ajoutée, abandonne le terrain à la Chine et à la Russie, ou même aux Etats-Unis, qui sont très offensifs sur le marché mondial des réacteurs en offrant des conditions de financement très favorables.

Au contraire il faut anticiper et planifier les investissements pour renouveler notre parc européen et préparer l’avenir. Ils sont évalués à 400 milliards par la Commission européenne elle-même[13], ce qui représente une somme importante. Mais il faut y associer les contreparties qui, elles, sont énormes. En effet, d’intérêt général, les investissements dans le nucléaire sont bons pour le climat, bons pour la production d’électricité de base pilotable à prix abordable, bons pour la sécurité de fourniture et l’indépendance énergétique des pays, bons pour l’emploi. L’investisseur ne doit pas chercher une rentabilité à courte vue et les pouvoirs publics doivent pouvoir définir des incitations qui permettent de récompenser les opérateurs et les investisseurs en raison même des bénéfices sociaux et collectifs que ces investissements procurent. On doit mesurer en conséquence les coûts/avantages des projets en internalisant les coûts externes et avec des taux d’actualisation favorables, que ce soit pour la prolongation de la durée de vie des centrales, le remplacement des centrales en fin de vie par de nouvelles capacités de production, la gestion des combustibles usés et des déchets ultimes (ceux qu’on ne sait pas retraiter) (Lire : Production et gestion des déchets radioactifs des industries électronucléaires et Le stockage des déchets nucléaires) ou la R&D pour la sûreté, le numérique dans la filière, la génération IV (réacteurs à neutrons rapides et à sels fondus) (Lire : Les réacteurs à sels fondus et les réacteurs à neutrons rapides), ou encore la formation aux métiers du nucléaire.

Rien qu’en France, le grand carénage pour la prolongation de la durée de vie des centrales est évalué à 50 milliards. Ce gros investissement assurera de 10 à 20 ans d’exploitation supplémentaire à 32 tranches nucléaires, ce qui sera très rentable. De ce point de vue, on peut s’interroger sur la décision de la France de fermer 12 réacteurs après ceux de Fessenheim, alors qu’ils pourraient fonctionner dix ans de plus, assurant ainsi la sécurité du réseau pour répondre à la croissance de la demande, et sachant que les EnRi ont très peu de chance d’être au rendez-vous compte-tenu des oppositions montantes. Quant à l’EPR et au nouveau nucléaire, si l’apprentissage s’avère coûteux avec la tête de série de 1600 MW de Flamanville 3, il garantit l’avenir nucléaire de la France avec le projet de 6 nouveaux EPR2[14] et celui de l’Europe avec les centrales d’Olkiluoto en Finlande, d’Hinkley Point et de Sizewell au Royaume Uni et les futurs projets en Pologne. D’autres projets de réacteurs existent en Hongrie (VVER), en République tchèque, en Slovaquie, en Roumanie (Candu) et aux Pays-Bas. Ce ne seront pas tous des EPR français, mais des réacteurs de génération III. Des projets de Small Modular Reactor (SMR), petits réacteurs de 200 à 400 MW, pourront répondre aux besoins diversifiés des territoires, comme en Finlande ou en Estonie qui proposent d’alimenter les réseaux de chaleur des villes qui sont actuellement alimentées par du charbon (Lire : Les réacteurs électrogènes modulaires de faible puissance ou small modular reactor).

6. Favoriser le financement des investissements lourds et à rentabilité différée

L’électricité nucléaire – comme toute électricité – est un service public, d’intérêt général. Mais les investissements dans des projets nucléaires sont lourds et à rentabilité différée et les entreprises, qu’elles soient publiques ou privées, ne peuvent pas assumer seules les coûts et les risques dans un contexte de marché inadapté à ce type d’investissements[15]. Le marché de l’électricité est un marché à pas horaire avec des prix alignés sur les coûts d’exploitation de la dernière centrale appelée pour satisfaire la demande horaire. Il n’est pas adapté à des investissements dans des équipements à fort CAPEX, à longs délais de construction et avec des temps de retour longs. Les prix sont volatils et indiquent difficilement aux investisseurs l’intérêt d’investir. Il faudrait déjà que soit fixé un prix du CO2 élevé et crédible sur le long terme pour que le prix du marché horaire soit rehaussé et stable, ce que ne fait pas vraiment le système d’échanges de quotas de CO2, faute d’un prix plancher qui jouerait le rôle d’une taxe minimale sur les MWh produits par des centrales fossiles, ce qui donnerait plus de valeur et de revenus aux MWh nucléaires. Mais la Commission s’est refusée à introduire un tel prix plancher lors de la réforme récente du système des permis.

Pour que les investissements dans de nouvelles centrales puisse se concrétiser, les investisseurs dans le nucléaire doivent pouvoir bénéficier de garanties publiques sur leurs revenus à long terme, au même titre que les projets éoliens ou solaires PV (Lire : Marchés de l’énergie, la couverture des risques). Il faut une réforme du marché électrique qui permette le passage de contrats de garantie de revenus de long terme entre l’investisseur dans un projet nucléaire et l’Etat, à l’instar des contrats de complément de rémunération existant pour les projets éoliens ou de solaire PV par dérogation aux règles européennes sur les aides d’Etat. Ces dérogations pour les EnR sont finalisées dans le règlement intitulé « Lignes directrices concernant les aides d’Etat à la protection de l’environnement et de l’énergie » qui ne couvre pas les équipements de production nucléaire, et qu’il faudrait donc élargir[16].

Plusieurs voies sont possibles. D’abord le CfD ou contract for difference. C’est un mécanisme de complément de rémunération prévu pour Hinkley Point C au Royaume Uni. Il garantit une rémunération de 92,5 livres/MWh pendant 35 ans en bénéficiant d’un complément qui s’additionnera au prix du marché[17]. Un autre système possible est l’achat par l’Etat des MWh de l’équipement à un prix régulé en « Regulated asset based » (RAB) ; c’est une rémunération complète étalée sur la durée de vie de l’équipement et à un tarif basé sur les coûts effectifs de l’opérateur avec un taux de rendement du capital assuré comme pour les tarifs régulés des réseau de transport et de distribution, ce qui permet de reporter l’essentiel des risques de construction et de fonctionnement sur l’Etat et de réduire le taux d’emprunt à des niveaux très bas. Le coût du MWh étant très sensible à ce taux, c’est donc un système gagnant-gagnant : financer à bas taux promet une électricité moins chère qui bénéficie à tous. Ce dispositif pourrait être appliqué au RU pour le projet de Sizewell C. Une troisième possibilité que la République Tchèque compte mettre en œuvre pour son projet de deux réacteurs de Dukovany II est un « Power purchase agreement » (PPA), qui est un contrat de gré à gré passé entre le producteur nucléaire et l’Etat, ou une société le représentant qui achète l’électricité à son prix de revient (calculé avec un taux de rendement précis) pour la revendre ensuite à une entreprise électrique qui investit. Ce PPA est doublé d’un prêt public couvrant 70% de l’investissement et à taux nul pendant la construction et de 2% après la mise en service. En Finlande, le modèle « Mankala » est une sorte de coopérative de production qui rassemble des opérateurs, des distributeurs et de gros utilisateurs industriels qui rachètent l’électricité à prix coûtant, mais il n’est pas sûr que les règles de la concurrence permettent un tel montage qui rassemblerait plusieurs concurrents et serait vu comme une entente. D’autres modèles existent face à l’absence d’investisseurs : l’entrée des partenaires dans le capital. Ainsi Rosatom entrera dans le capital de Fennovoïma en Finlande à hauteur de 34%, ou prêtera 10 milliards en Hongrie pour une nouvelle centrale à Paks[18]… Au Royaume-Uni les Chinois ont investi 8 milliards dans le projet d’Hinkley point contre la vente d’un réacteur Hualong.

Aujourd’hui, pour mettre en œuvre de tels arrangements, les investisseurs dans le nucléaire doivent avoir l’aval de la DG Concurrence de la Commission comme ce fut le cas du Contract for Difference d’Hinkley Point C au Royaume Uni, et comme ce pourrait être le cas en France si des CfDs sont mis en place pour les futurs projets d’EPR, à moins que ne soit changé le règlement sur les aides d’Etat (en cours d’ajustement) pour qu’il soit élargi aux projets nucléaires. Il ne pourra l’être que sous la pression des Etats-membres décidés à poursuivre leur option nucléaire. Avec une telle inclusion du nucléaire en tant que technologie décarbonée dans le règlement, alors les contrôles de Bruxelles sur ces arrangements ne seraient plus qu’une formalité, comme c’est le cas pour les contrats de compléments de rémunération des projets EnR.

Figure 4. L’EPR de Flamanville. [Source : © EDF, L’EPR]

7. Inclure le nucléaire dans la taxonomie

En parallèle, le nucléaire doit impérativement être inclus dans la taxonomie, cette liste des activités décarbonées qui a fait l’objet d’un premier acte délégué de la Commission publié le 21 avril 2021 (celui-ci devant encore être ratifié par le Conseil et le Parlement) : elles bénéficieront de labels et de la possibilité d’accéder à des « financement verts » privilégiés grâce à des garanties publiques, lesquelles seront autant de signaux forts pour les banques et les investisseurs de marché. Sous la pression exercée par les Verts et les Etats comme l’Allemagne ou l’Autriche, la technologie nucléaire n’est pas dans la liste sous prétexte qu’elle produit des déchets radioactifs qui pourraient être nuisibles à l’environnement. La Commission européenne a commandité un groupe d’experts du JRC (Centre Commun de Recherche) qui a rendu son rapport dont les conclusions sont positives : « Aucune preuve scientifique que l’énergie nucléaire nuit plus à la santé humaine ou à l’environnement que les autres technologies de production électrique… »[19]. Le rapport – qui est évalué par deux autres groupes d’experts (Euratom, article 31 et Santé) ira à la DG FISMA (fiscalité) avant que la Commission ne propose un acte délégué complémentaire où le nucléaire (ainsi que le gaz qui ne fait pas partie du premier acte délégué) pourrait être inclus. La France a plaidé pour un report de l’adoption des règles, afin de traiter le nucléaire dans un seul et même texte pour respecter le principe de neutralité technologique de la taxonomie. Malgré l’appel d’urgence de sept chefs d’Etat et de gouvernement pour assurer des règles du jeu équitables pour l’énergie nucléaire sans l’exclure des politiques et des avantages climatiques et énergétiques[20], la Commission n’a pas accepté de revoir son calendrier. Mais la bataille n’est pas perdue, et des organisations comme PNC-France interviennent pour que les Etats nucléaires se mobilisent et obtiennent de la Commission qu’elle s’engage à intégrer le nucléaire dans l’acte délégué complémentaire[21].

Plutôt que d’entretenir le doute sur les solutions à une gestion durable et responsable des combustibles usés et des déchets nucléaires, la Commission aurait dû contraindre les Etats à les mettre en œuvre[22]. Des solutions pour la fermeture du cycle, forgées au cours des dernières décennies, sont sans risques. En France, c’est toute une filière industrielle d’économie circulaire qui a été créée avec l’entreposage, le stockage, le traitement, le recyclage du plutonium par l’usage du combustible MOX dans les réacteurs de génération III (et plus tard peut-être dans les réacteurs à neutrons rapides) et demain les réacteurs à sels fondus qui consommeront les déchets qu’ils produiront.

Figure 5. Le projet de stockage souterrain CIGEO – [Source : Andra]

CIGEO (Figure 5), le futur centre de stockage géologique fait l’objet de recherches depuis 30 ans, de trois lois pour son acception et son ouverture, et d’études de sûreté approfondies par l’ASN et son support technique l’IRSN (Lire : La sûreté nucléaire). En décidant de son ouverture, la France rejoindrait la Finlande et la Suède qui ont ouvert la voie en annonçant l’ouverture de centres stockage en 2022[23] et font office de « modèles » en Europe.

8. Un pacte de solidarité énergétique et des coopérations renforcées

Les pays ne sont pas égaux en termes d’atouts géographiques ou technologiques. Ils doivent pouvoir décider de leurs équipements et infrastructures en fonction de leurs ressources naturelles et de leurs compétences industrielles et technologiques[24], en toute indépendance et sans la menace de blocage par d’autres Etats-membres. Pour ce faire, ils devraient pouvoir inscrire leurs choix dans une politique européenne solidaire qui vise à développer les coopérations par mutualisation et exploiter les complémentarités entre pays de mix énergétiques différents. Or le développement du nucléaire qui relève de l’intérêt général communautaire est entravé par les Etats qui n’en veulent pas chez eux et essaient d’imposer leur choix aux autres en influençant la Commission.

Comment permettre aux Etats qui continuent de faire le choix du nucléaire, de coopérer en partageant les enjeux de R&D et de formation et mutualiser des dépenses pour la construction des centrales ? Un pacte de solidarité énergétique en vue d’une coopération structurée entre les Etats nucléaires serait une bonne solution en s’appuyant sur le principe de souveraineté en matière de choix de mix énergétique qui est inscrit dans les traités (article 194 (2) du TFUE)[25]. Ce principe doit se traduire par le respect de la neutralité technologique par la Commission, ce qui n’est pas le cas quand le nucléaire est discriminé alors que la priorité est donnée au développement sans limites des EnRi qui bénéficient des aides d’Etat et de garanties dans la taxonomie des technologies durables. Le principe de neutralité technologique doit être renforcé par un principe de diversité qui serait au cœur du Pacte européen de solidarité énergétique pour n’exclure aucune technologie bas carbone et les faire cohabiter dans le système énergétique intégré de l’UE. Dans cette logique, l’objectif de 15 % de nucléaire en 2050, affiché par la Commission, devrait être revu à la hausse à 25-30 % en tant qu’objectif indicatif, et l’objectif de développement des EnR revu à la baisse pour ne pas faire exploser le système. Le nucléaire ne saurait être imposé à ceux qui n’en veulent pas, mais la Commission et le Conseil européen doivent créer les conditions de co-existence des différentes sources d’énergie bas carbone sur le marché électrique, et mieux, construire une politique énergétique commune dans l’intérêt général des Européens.

Ce pacte de solidarité pourrait faciliter le développement de coopérations renforcées ou à géométrie variable. Ainsi les pays nucléaires pourraient s’entendre pour partager les coûts de la sûreté et définir des licences nucléaires communes comme le fait le projet KELPO dans les pays nordiques[26]. Ainsi encore les Etats qui n’ont d’autres choix que de poursuivre l’usage du charbon et du gaz en production électrique ou dans l’industrie pourraient partager les coûts de R&D dans le CSC (capture et stockage du CO2), et celui du développement des infrastructures de transport et de stockage pour la séquestration du carbone.

Un combat d’envergure est à mener pour dépasser les clivages « pour ou contre » le nucléaire. Pour le gagner, les sociétés doit pouvoir s’approprier les enjeux et les défis du nucléaire, et participer au choix collectif d’un mix décarboné riche de tous les atouts des Etats-membres, répondant aux objectifs de préservation du climat et de développement économique et industriel, ainsi qu’aux objectifs d’indépendance et de solidarité en Europe.

Pour en savoir plus :

- Pour une révision de la stratégie énergétique européenne (envoyées aux institutions nationales et européennes à l’issue des Entretiens Européens d’Helsinki) :https://www.entretiens-europeens.org/wp-content/uploads/2019/12/supplement-leen-dec-2019-fr.pdf

- « Le nucléaire en France » : https://www.entretiens-europeens.org/wp-content/uploads/2021/03/Suppl%C3%A9ment-de-La-Lettre-des-EEN-Mars-2021.pdf

- « L’avenir du nucléaire en France et en Europe. Les enjeux du financement des investissements ». Webinaire X-Sursaut du 29 avril 2021 avec Bernard Accoyer et Claude Fischer Herzog :https://www.youtube.com/watch?v=pG49yGBdDRk

Actualisation d’avril 2023

Alors qu’elle est relancée en Suède et aux Pays Bas, la filière électronucléaire vit son dernier jour en Allemagne ce 15 avril 2023. C’est en effet ce jour là qu’ont été arrêtées les trois derniers réacteurs commerciaux en activité : Neckar Westheim 2 dans le Bade Wurtemberg, Isar 2 en Bavière et Emsland en Basse Saxe. Ce sont donc 4 GW fournissant 6,3% de la production allemande d’électricité qui disparaissent, au nom de l’Energiewende qui veut faire passer de 48% en 2022 à 80% en 2030 la part des énergies renouvelables.

Notes

Image de couverture. Centrales nucléaires en Europe. [Source : Alexrk2, CC BY-SA 3.0, via Wikimedia Commons]

[1] European Commission (EC), A Clean Planet for All: A European strategic long-term vision for a prosperous, modern, competitive and climate neutral economy, 2018 (https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52018DC0773&from=EN ).

[2] Liste des activités décarbonées élaborée par les institutions qui bénéficieront de labels et de garanties. Le nucléaire a fait l’objet d’un rapport du JCR (Centre Commun de Recherche) commandité par la Commission pour évaluer la compatibilité avec les critères de la taxonomie. Ses conclusions sont positives : Voir plus loin.

[3] En France, c’est 75% de fossiles, 25% d’électricité (représentant 537,7 TWh. Et au sein de l’électricité : 70,6% de nucléaire, 11,2% d’hydroélectrique, 7,2% de gaz, 6,3% d’éolien, 2,2% de solaire, 1,8% de bioénergie, soit 84% d’électricité « décarbonée ». (Chiffres RTE 2020) Accueil RTE Bilan électrique 2020 (rte-france.com) – Voir le supplément de La Lettre des Entretiens Européens « Spécial Nucléaire en France » de mars 2021. www.entretiens-europeens.org

[4] Le nucléaire c’est 6 gCO2/kWh en moyenne en Europe, mais en France, c’est même entre 4 et 5, performance atteinte grâce à la flexibilité du parc et au changement de technique d’enrichissement de l’uranium, passée de la diffusion gazeuse à la centrifugation

[5] Pour le gaz, l’écart avec le charbon est annulé dès que les fuites dépassent 2% des volumes extraits et transportés, ce qui est largement dépassé avec les gaz de schistes américains, et va dépendre dans les prochaines années de la capacité de la Russie à faire face au dégel du permafrost, véritable calamité pour l’intégrité structurelle des pipelines de gaz venant de Sibérie).

[6] Les écologistes allemands demandent aujourd’hui la fermeture des centrales fossiles avant celle des centrales nucléaires. Voir l’intervention de Veronika Wendland lors des Entretiens Européens 2021. www.entretiens-europeens.org

[7] Cf. Bart Groothuis « Les Pays-Bas choisissent la sûreté nucléaire contre le risque du gaz » dans La Lettre des Entretiens Européens N°19 – Février 2021. www.entretiens-europeens.org

[8] La Pologne a annoncé un investissement de 33 milliards d’euros pour construire les six premiers réacteurs nucléaires du pays, dont le premier sera opérationnel d’ici 2033, à comparer à l’effort annoncé de 29 milliards d’euros dans l’éolien offshore à l’horizon de 2040.

[9] Un autre indicateur devrait notamment être pris en compte : celui de la puissance éolienne installée par habitant. Elle doit être mise en regard du nombre d’habitant pour évaluer son importance par rapport à la population.

[10] Le parc éolien européen de 205 GW produit souvent à moins de 10% de sa capacité installée. Le parc solaire de 132 GW lui n’a débité que 100 TWh en 2020 alors même que le parc nucléaire de 118 GW a fourni près de 800 TWh en 2020.

[11] Agence de l’énergie nucléaire de l’OCDE AEN-OCDE (2012): Nuclear Energy and Renewables: System Effects in Low-Carbon Electricity Systems; AEN-OCDE; (2018) Cost-effective Decarbonisation: System Costs in Energy Systems with High Shares of Nuclear and Renewables; AEN-OCDE (2019). The Full Costs of Electricity Provision.

[12] Pour faire du stockage inter-saisonnier, il faudrait passer à l’hydrogène et éventuellement sa transformation en méthane, avant production d’électricité en heures critiques par des turbines à gaz ou des piles à combustibles de grande taille.

[13] Cf. Le programme indicatif nucléaire (PINC) présenté en application de l’article 40 du traité Euratom-final-après avis du CESE – (SWD (2017) 158 final). Ces chiffres sont basés sur une part du nucléaire à 15% du futur mix électrique.

[14] Construits en série et par paires, les futurs EPR seraient beaucoup moins chers que Flamanville 3 — 8 milliards par unité — en bénéficiant du ré-apprentissage de l’industrie nucléaire française et les chaînes de sous-traitants. Voir le Supplément de La Lettre des Entretiens Européens de mars « Le nucléaire en France ». www.entretiens-europeens.org

[15] Ce sujet sera au cœur des Entretiens Européens 2021 « La valorisation des projets nucléaires en Europe et leur financement. Comparaison entre les pays d’Europe et avec les régions du monde (Chine, Etats-Unis, Russie…) ».

[16] Lignes directrices concernant les aides d’Etat à la protection de l’environnement et de l’énergie. Règlement (UE) n° 651/2014 de la Commission du 17 juin 2014.

[17] Le CfD n’ajoute rien au prix du marché. C’est un système équilibré qui garantit un prix de vente stable : si le prix de marché est inférieur à ce prix, l’Etat apporte le complément. S’il est supérieur, c’est l’exploitant qui reverse le surplus.

[18] En Turquie, Rosatom propose de prendre tous les risques liés à la construction contre rétribution garantie par un prix fixe du KWh vendu (Akkuyu).

[19] Voir page 9/387 du rapport (Key conclusions) – https://politico.eu/wp-content/uploads/2021/03/26/JCR-report_March-2021-clean-C

[20] La lettre, datée du 19 mars 2021, est signée par le président français et les premiers ministres de Hongrie, Pologne, République tchèque, Roumanie, Slovaquie et Slovénie.

[21] Cf. la lettre de Bernard Accoyer adressée au Président de la République française le 6 mai 2021 : www.pnc-france.org

[22] Voir le Supplément de La Lettre des Entretiens Européens d’avril 2021 « Spécial déchets nucléaires » : la solution existe. Manque le courage de la décision ! » Retrouver aussi les actes des Entretiens Européens de Paris de 2018 « La gestion des combustibles usés et des déchets nucléaires. Les solutions existent, il faut les mettre en œuvre ». www.entretiens-europeens.org

[23] Côté finlandais, l’usine d’encapsulation se construit, et l’exploitant espère faire la demande de licence d’exploitation l’an prochain. Côté suédois, le projet est bloqué pour le moment, le gouvernement repoussant la décision pour accorder le feu vert au passage à la phase industrielle.

[24] Voir les cas de la République tchèque ou de la Pologne, qui n’ont d’autre choix que le nucléaire pour décarboner leur mix, n’ayant pas assez de vent, de soleil ou de fleuves…

[25] On lit « Les mesures (de politique énergétique commune) ne doivent pas porter atteinte au droit d’un État membre de déterminer les conditions d’exploitation de ses ressources énergétiques, son choix entre différentes sources d’énergie et la structure générale de son approvisionnement énergétique, sans préjudice de l’article 192, paragraphe 2, point c) ».

[26] A l’initiative de la Finlande, le projet réunit des entreprises de la filière (avec la participation de l’Autorité de sûreté comme observateur) pour renforcer la coopération entre les titulaires de licence en Finlande, dans les pays nordiques et en Europe.