Début des années 2020, l’hydrogène est considéré comme un vecteur clé pour la transition énergétique. Cette perspective varie cependant selon son degré de décarbonation, exprimé en couleurs (gris, bleu et vert), lequel conditionne en grande partie ses coûts de production. Que sait-on de ces derniers ? Comment peuvent-ils évoluer ?

L’hydrogène est utilisé depuis longtemps dans des processus industriels de chimie ou de raffinage (Lire : l’hydrogène). Aujourd’hui, cet élément chimique est envisagé comme l’un des vecteurs de la transition énergétique (Lire : La transition énergétique, un sujet controversé). Ce vecteur énergétique est convoité pour sa faible teneur carbone, sa grande énergie massique (trois fois supérieure à celle du pétrole) et son potentiel de stockage électrique via le processus d’électrolyse de l’eau nécessaire à sa production. Ce stockage électrique pourrait être la solution à un grand nombre de problématiques de type réseau, notamment l’introduction massive de productions intermittentes telles que les énergies renouvelables (Lire : Les couplages intersectoriels « Power to Gas » et « Power to Heat » : quel rôle dans la transition énergétique ? 1e partie et 2e partie).

1. Diversité des méthodes de production

Différentes méthodes permettent de produire de l’hydrogène. Selon les technologies ou les matières premières utilisées, il est possible d’obtenir un hydrogène plus ou moins carboné, à des coûts non homogènes. Historiquement, il est produit à partir d’hydrocarbures (96% de la production mondiale en 2021) via des processus de vaporeformage (50%), d’oxydation partielle (30%) ou de gazéification (20%)[1]. Le produit résultant de ces processus est appelé hydrogène gris, en raison des grandes quantités de CO2 émis lors de sa production.

Au cours de cette dernière, il est possible de capturer les émissions fatales (Lire : Captage et stockage du carbone (Carbon Capture and Storage –CCS)), afin de réduire jusqu’à 90% les émissions de CO2, ce qui définit l’hydrogène bleu.

Cependant, le vecteur énergétique le plus convoité dans le cadre de la réduction des émissions de gaz à effet de serre est l’hydrogène vert. Celui-ci est produit à partir de l’électrolyse de l’eau au moyen d’une électricité bas carbone (facteur d’émission < 131 gCO2/kWhelec[2]), mais sa production est actuellement marginale (4 %) (Lire : La production d’hydrogène « vert » et Biogaz, biométhane et Power-to-Gas). Ceci est dû au manque de maturité des technologies des électrolyseurs et du coût de l’électricité verte, chère si elle est dédiée, ou trop peu disponible si elle est fatale. Le recours à l’électricité nucléaire est de plus en plus mis en avant, mais il fait l’objet de débats, notamment sociétaux.

Auparavant décrits par ces couleurs, les moyens techniques de production de l’hydrogène sont, depuis la dernière ordonnance n°2021-167 du 17 février 2021 redéfinis en France en trois catégories :

– la première correspond à la production d’hydrogène carboné (hydrogène gris),

– la deuxième catégorie est l’hydrogène bas-carbone (hydrogène bleu ou jaune, produit par électrolyse d’électricité nucléaire),

– la troisième est l’hydrogène renouvelable (hydrogène vert).

L’objectif est dans un premier temps de substituer l’hydrogène carboné par les deux autres types d’hydrogène, puis dans un deuxième temps de développer des usages tels que la mobilité (Lire : L’automobile du futur : Les technologies énergétiques en compétition et Des véhicules hybrides à l’hydrogène) avec de l’hydrogène bas carbone et renouvelable.

2. Les coûts de la filière hydrogène

L’hydrogène est un produit manufacturé dont le coût varie selon son mode de production. Le prix de vente d’un produit est le résultat de divers facteurs : les coûts de production, les coûts de stockage et de transport, les coûts de distribution, le tout évoluant sur un marché porté par l’offre et la demande. La tarification de l’hydrogène sera-t-elle régulée comme pour le gaz ou l’électricité ? Quelles seront les taxes, subventions ou bénéfices attendus sur sa production commerciale ?

Afin de rendre compte de la compétitivité des différents types d’hydrogène, il convient de s’intéresser uniquement au coût de production, c’est-à-dire à l’hydrogène en sortie d’usine. Les composantes supplémentaires du coût au niveau du client final sont communes aux différents types d’hydrogène et n’interviennent pas dans une étude comparative.

Soit donc le coût de production d’un kilogramme d’hydrogène, ou de son équivalent énergétique exprimé par le MWh d’hydrogène qui représente 30 kg d’H2 (Tableau 1)[3]. Les coûts de production sont variables selon les technologies mises en œuvre, mais alors que ceux de l’hydrogène bleu et gris, issus d’une technologie mature, sont connus, ceux de l’hydrogène vert, sont encore en développement.

Tableau 1. Coût de production des différents hydrogènes

| Coût de production | € / kg | € / MWh |

| H2 vert | 3 – 7 | 90 – 210 |

| H2 bleu | 2 | 60 |

| H2 gris | 1,5 | 45 |

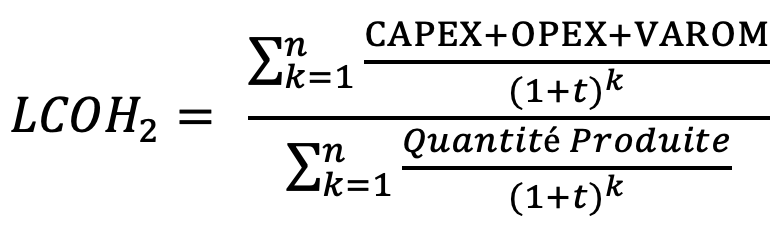

Comment obtient-on ces coûts de production ? Leurs différents termes se retrouvent dans l’équation qui régit le Levelised Cost of Hydrogen (LCOH2), exprimé en €/kgH2, sous le même format que le LCOE :

Dans laquelle :

– t est le taux d’actualisation, permettant de considérer l’impact économique du temps sur le projet ;

– k l’indice de l’année encourue ;

– n la durée de vie de l’unité de production ;

– une composante représentant les coûts d’investissement dans la technologie (capital expenditure, soit CAPEX) et les coûts de fonctionnement comme la main d’œuvre, d’opération et de maintenance de la technologie (operational expenditure, soit OPEX). Elle est dite fixe car est payée indépendamment de la production ;

– une composante dite variable operation & maintenance cost (VAROM) couvre les coûts des ressources naturelles nécessaires à la production et des externalités positives ou négatives (malus) représentant les coûts indirects de la production (dans ce cas, les coûts d’émissions CO2, qui seront imputés financièrement sous forme d’un coût carbone).

2.1. Coûts fixes

Les coûts fixes moyens pour la production des différents hydrogènes varient selon leur source[4] :

– le CAPEX de l’hydrogène vert prend en compte le coût d’un électrolyseur ;

– pour l’hydrogène gris, il comporte le coût de l’unité de production ;

– pour l’hydrogène bleu, en plus du CAPEX de l’unité de production, il faut ajouter le CAPEX de l’unité de captage de CO2 ; le coût moyen pour la capture du CO2 de l’hydrogène gris se situe entre 50 et 80 €/t [5] . Pour faciliter l’étude, un CAPEX unique, comprenant le coût des deux technologies, sera utilisé dans cet article.

Les OPEX sont proportionnels au CAPEX, puisque dépendent de la taille du projet. Plus la technologie est puissante, plus les coûts d’opération seront importants. Ils seront alors présentés sous forme de % de CAPEX, imputés tous les ans.

Ces données sont recensées dans les tableaux 2.1 et 2.2.

Tableau 2.1. Détail des coûts fixes pour l’hydrogène produit dans la filière gaz et l’hydrogène vert

|

|||||||||||||||||||||||||||||||||||

Tableau 2.2. Détail des coûts fixes pour l’hydrogène produit dans la filière charbon

|

|||||||||||||||||||||||||||||||||||

Les indicateurs de production (efficacité, durée de vie, facteur de charge) sont présentés avec les coûts fixes car plus les quantités produites sont élevées, plus l’impact des coûts fixes sur le coût final de production est faible, ce qui n’est pas le cas des coûts variables, qui auront toujours le même impact, quelque soit la quantité produite.

De ce fait, bien que les efficacités soient comparables, les durées de vie ainsi que les facteurs de charge peuvent varier. Ainsi, une installation de production d’hydrogène vert produira moins de molécules H2 que ses concurrentes sur l’ensemble de sa durée d’exploitation. Les coûts fixes seront donc répartis sur une quantité d’hydrogène produite qui est moins importante, ce qui augmente les coûts par unité produite.

2.2. Coûts variables

L’hydrogène gris est issu de ressources fossiles alors que l’hydrogène vert provient de l’électricité. Ces énergies ont un coût de fourniture qui entre directement dans la composition de celui de l’hydrogène en sortie d’unité de production (Tableau 3).

Dans ce qui suit, il est admis que l’hydrogène vert est produit exclusivement par une électricité renouvelable dédiée, c’est-à-dire, dont l’ensemble de la production est destiné à alimenter des électrolyseurs. L’électricité réseau peut difficilement bénéficier d’un statut décarboné du fait de la difficulté de traquer les électrons, tandis que l’électricité renouvelable fatale est trop peu disponible. Utiliser la production d’électricité d’origine nucléaire, donc bas carbone, est parfaitement concevable mais certains obstacles, sociétaux notamment (Lire : La gestion des déchets nucléaires et Le stockage des déchets nucléaires), limitent son acceptabilité.

En plus du coût des matières premières, il faut prendre en compte le coût de l’externalité environnementale. Dans le processus de fabrication de l’hydrogène, l’externalité principale est l’émission de CO2 issue de l’utilisation d’énergie fossile. Ainsi, l’hydrogène gris, et bleu en moindre mesure, doivent compenser l’ensemble de leurs émissions financièrement. Pour l’hydrogène bleu, une charge supplémentaire assumera le traitement du carbone capturé (Tableau 4).

Tableau 3. Prix unitaires des composantes variables du prix de production de l’hydrogène[6]

| Electricité Renouvelable Dédiée | Gaz | Charbon | CO2 émises | Transport/Stockage CO2 |

| 50 – 150 €/ MWh | 25 € / MWh | 10 € / MWh | 40 € / t CO2 | 22 € / t CO2 |

Tableau 4. Emissions carbone liée aux technologies de production de l’hydrogène[7]

| Gaz | |||

| Vert | Bleu | Gris | |

| [kgCO2 /kgH2] | 0 | 1 | 9 |

| Charbon | |||

| Bleu | Gris | ||

| [kgCO2 /kgH2] | 2 | 20 | |

Ces données mettent en évidence que les centrales à charbon sont deux fois plus émettrices que les centrales à gaz. De plus, une installation d’hydrogène gris émet dix fois plus de CO2 qu’une installation d’hydrogène bleu. Le prix de conditionnement du carbone dans le cas de la capture du CO2 pour l’hydrogène bleu est stable et ne va pas fortement évoluer dans les années à venir car le conditionnement technique est déjà maitrisé. Sous l’hypothèse de l’augmentation des coûts des émissions carbone via les Emission Trading Scheme (ETS)[8] ou taxes, il va de soi que ces dernières rendront l’hydrogène gris moins compétitif face au bleu.

2.3. Etude probabiliste des coûts de production de l’hydrogène vert

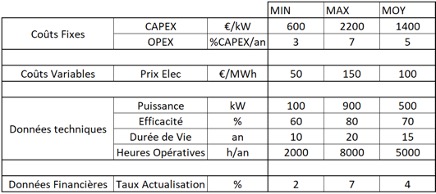

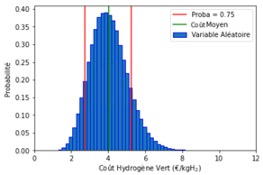

Etant donné que la filière hydrogène vert n’est pas encore mature, les coûts ne sont pas homogènes comme c’est le cas dans la filière hydrocarbures. Le coût de l’hydrogène vert est très volatil selon les données d’un projet. Sur la base d’une étude récente[9], il est possible de faire varier aléatoirement les paramètres de calcul, selon une loi de distribution gaussienne, pour obtenir un coût probable centré sur les valeurs moyennes à partir des bornes inférieures et supérieures de la variation des paramètres (Tableau 5). Les subventions ou les bénéfices, choix politico économiques exogènes à la technologie, ne sont pas pris en compte dans ces résultats.

Tableau 5. Plage de variation aléatoire des paramètres de calcul du coût de production de l’hydrogène vert

A l’aide de nombreuses combinaisons de paramétrages aléatoires il apparait que les coûts sont très volatils et varient entre 2 et 10 €/kg, bien que 75 % des coûts probables se centrent autour de 3,75 €/kg et 6,25 €/kg, ce qui rejoint les prix énoncés initialement (Figure 1). Le prix moyen de 5,1 €/kg, correspondant aux paramètres centraux, sera donc utilisé par la suite.

Figure 1. Probabilité des coûts obtenus

3. Compétitivité intra hydrogène

Au regard de ses faibles coûts, l’hydrogène gris est pour le moment l’hydrogène le plus produit. Mais son externalité environnementale étant forte, il est primordial de se demander comment les hydrogènes moins carbonés peuvent être compétitifs. De plus, l’hydrogène vert a des vertus très convoitées dans la transition énergétique qu’il faut mettre en avant, telles que la décarbonation de grands secteurs consommateurs (mobilité, bâtiment, industrie) mais aussi le stockage électrique (via le processus d’électrolyse).

3.1. Hydrogène bleu[10]

Le coût de l’hydrogène bleu est légèrement supérieur à celui de l’hydrogène gris. Cet écart est expliqué, à coût de carbone nul, par l’investissement dans les technologies de capture du carbone nécessaires à la production d’un produit décarboné.

Le CAPEX de l’unité de production, les quantités produites ou les coûts des ressources naturelles sont les mêmes pour l’hydrogène gris et le bleu. Il est donc peu probable que le CAPEX lié à la capture diminue suffisamment pour que l’hydrogène bleu soit compétitif avec l’hydrogène gris.

Toutefois, en s’appuyant sur les externalités et la taxation carbone, il est envisageable d’augmenter les coûts de l’hydrogène gris au profit de l’hydrogène bleu. En effet, l’hydrogène bleu émet 90 % de CO2 en moins dans l’atmosphère que l’hydrogène gris. Bien qu’ils soient conséquents, avec un transport et un stockage estimés à 22 €/tCO2, les coûts de valorisation du dioxyde de carbone sont plus faibles que les estimations de l’évolution du coût du carbone, déjà proche des 40€/tCO2 en 2021 selon EMBER CLIMATE.

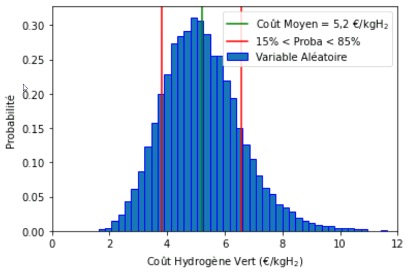

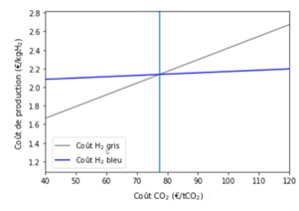

En estimant que l’ensemble des quotas soient à acquérir aux enchères, donc sans aucune allocation gratuite, ce qui implique que chacune des émissions doit être compensée financièrement ou par taxes, il est possible de calculer à quel moment l’hydrogène gris devient moins compétitif que l’hydrogène bleu. Le calcul du coût de production considère que sur l’ensemble de la durée de vie de l’unité de production, le coût du carbone évolue. Soit (figures 2 et 3), une évolution des coûts de l’hydrogène en fonction d’un coût de carbone initial (à t=0, donc au moment de l’investissement). Pour considérer l’évolution des coûts du CO2, deux scénarii sont considérés[11]. Un scénario bas tend vers un coût carbone de 60 €/tCO2 en 2050, ce qui correspond à une évolution de 1,5% par an par rapport à 2021 (40€/tCO2). Un scénario haut estime un coût du carbone à 119€/tCO2 en 2050, soit une évolution de 6,7% par an.

Les courbes de coût de production en fonction du coût de carbone initial laissent apparaitre un équilibre entre coût de production d’hydrogène bleu et d’hydrogène gris. Cet équilibre est aux alentours de 110 €/tCO2 dans le cas d’une évolution du coût carbone de 1,5% et dès 78€/tCO2 pour une augmentation de 6,7% par an.

Figure 2. Scénario bas 1,5% : évolution des coûts de production d’hydrogène gris ou bleu selon le coût carbone

Figure 3. Scénario haut 6,7% : évolution des coûts de production d’hydrogène gris ou bleu selon le coût carbone

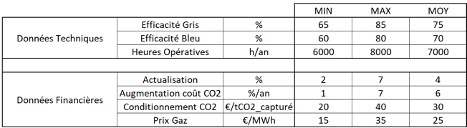

Pour avoir une flexibilité de ce coût d’ajustement, il est intéressant de faire varier les paramètres décisionnels (Tableau 6) : les techniques évoluent entre une valeur minimum et maximale (aléas techniques, maintenance, entre autres) ; les données économiques sont évaluées selon des valeurs hautes et basses historiques (prix du gaz, évolution du CO2, actualisation, notamment).

Tableau 6. Plage de variation paramètres H2 bleu/gris

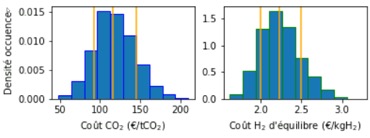

Finalement, on obtient le prix de la tonne de dioxyde de carbone et le prix de l’hydrogène bleu et gris à l’équilibre (Figure 4).

Figure 4. Données d’équilibre des coûts H2 bleu/gris

Pour parvenir à l’équilibre, les histogrammes de densité montrent que le coût du CO2 est majoritairement compris entre 85 et 140 €/tCO2, pour un coût de l’hydrogène gris/bleu à l’équilibre situé entre 2 et 2,5€/kgH2.

3.2. Réhabilitation d’une production grise à bleue

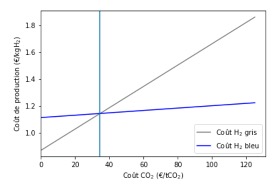

Soit une production d’hydrogène gris en fin de vie : le CAPEX a été amorti et il est possible de relancer la production après réhabilitation. En appui sur deux centrales identiques, quel est l’intérêt d’un investissement dans la capture du carbone ? Les hypothèses pour la production de l’hydrogène gris seront les mêmes que précédemment, sans le CAPEX, puisque l’investissement est déjà amorti. La courbe grise de la figure 5 est la même que celle de la figure 2, mais avec un décalage sur l’ordre des ordonnées, lié au CAPEX nul.

Cette droite linéaire grise est comparée à la droite bleue, qui elle, prend en compte un investissement initial dans la technologie Carbon Capture and Storage (CCS)[12], soit 1600-900 = 700 €/kW (Tableau 2), et des coûts variables identiques à ceux d’une production d’hydrogène bleu.

Il apparait qu’à partir de 35 €/tCO2, le coût de production de l’hydrogène gris avec CCS est plus faible que le gris normal. De fait, à même prix de vente, la courbe bleue va générer plus de bénéfice (Figure 5).

Figure 5. Coût de production gris et gris CCS

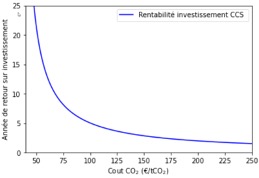

Ces bénéfices permettent de rentabiliser le CAPEX, à savoir les 700 €/kW d’investissement dans la technologie CCS à partir de 25 années pour un coût de carbone de 50 €/tCO2 ou de 10 années à partir de 75 €/tCO2.

Figure 6. Retour sur investissement dans la mise en place du CCS

Ajoutons que seul le CCS a été étudié (Figure 6), mais le retour sur investissement serait plus important si le CO2 capturé était valorisé (revente dans l’industrie chimique ou Enhanced oil recovery (EOR), par le biais d’une démarche Carbon Capture and Use (CCU)[13].

3.3. Hydrogène vert

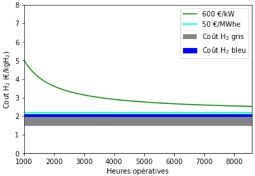

Quelles sont les conséquences de la prise en compte des deux grandes composantes de l’hydrogène vert : le CAPEX et le coût variable de la matière première (Figures 7 et 8). Elles apparaissent avec les coûts de l’hydrogène vert supposés minimaux (Tableau 2) actualisés ainsi que la plage de coût de l’hydrogène gris et bleu (bandes grise et bleue).

Figure 7. Variation MIN et MAX du CAPEX d’un électrolyseur

La droite constante bleue claire montre que la valeur actualisée d’une électricité verte à 50 €/MWh pèse 2 €/kgH2(courbe horizontale verte), ce qui correspond au coût de production de l’hydrogène gris. De fait, en réduisant seulement le CAPEX il n’est pas possible, sans subvention, de rendre l’hydrogène vert plus attractif.

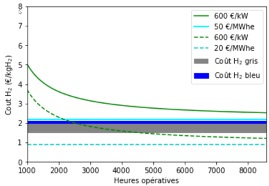

En réduisant le coût de l’électricité à 20 €/MWh (Figure 8), l’hydrogène vert devient compétitif face à l’hydrogène gris, et ce dès 2000 h de fonctionnement par an, ce qui convient à des énergies renouvelables dédiées (une éolienne fonctionne environ 2500 h par an).

Figure 8. Réduction du coût de l’électricité verte dédiée

3.4. Pouvoir d’insertion

Les coûts de conditionnement, stockage et transport de l’hydrogène, quels que soient les modes de transports, varient autour de 2 €/kgH2[14], ce qui revient, en reprenant un coût de 2 €/kg de production pour tous les hydrogènes (Figure 8) à un vecteur énergétique à 4 €/kgH2 soit 120 €/MWh. Cette énergie reste chère face aux autres produits disponibles sur le marché à savoir, charbon (10 €/MWh), gaz (25 €/MWh) ou électricité (40 €/MWh). Dans le secteur de la mobilité, ces coûts sont d’autant plus élevés, qu’en plus du combustible, il faut compter 5 €/kgH2 pour l’installation d’une station de recharge, ce qui revient à 10 €/kgH2 au total, soit, pour un poids lourd, presque 120 €/100km contre 50 €/100km avec un moteur à essence.

Face à ces coûts élevés, les autorités publiques doivent alors trouver des solutions pour réduire l’attractivité des autres combustibles face à l’hydrogène, en les taxant ou en subventionnant la production d’hydrogène. En effet, en ajoutant des subventions aléatoires comprises entre 0 et 20 % du CAPEX, les coûts probables de l’hydrogène se recentrent entre 2,75 € et 5,25 € avec un prix moyen à 4,1 € (Figure 9).

Figure 9. Coûts probables de l’hydrogène vert subventionné

3.5. Conclusions économiques

L’hydrogène bleu est faiblement émetteur de dioxyde de carbone, mais il ne permet pas de stocker de l’électricité par le biais de l’électrolyse. Il peut cependant constituer une première étape de production de masse d’un hydrogène faiblement carboné, dans l’attente d’une commercialisation massive de l’hydrogène vert. De plus, ses coûts tendent à être rapidement compétitifs face à ceux de l’hydrogène gris, qui est fortement impacté par l’augmentation du prix de la tonne de carbone.

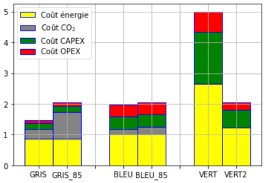

Certains efforts sont à fournir pour rendre l’hydrogène vert aussi compétitif que ses concurrents. Plusieurs leviers d’action ouvrent le champ des possibles : en réduisant les coûts de l’électricité verte dédiée, ou en réduisant le CAPEX des électrolyseurs, il est possible de ramener cet hydrogène à l’équilibre avec le bleu et le gris (Figure 10).

Figure 10. Evolution des coûts de production des différents hydrogènes, à gauche 35€/tCO2 et à droite 85€/tCO2

On peut voir sur ce graphique que l’augmentation des coûts du CO2 a un impact fort sur l’hydrogène gris, et modéré sur le bleu. Ainsi, à partir de 85 €/tCO2, l’hydrogène bleu est aussi rentable que le gris.

Pour l’hydrogène vert, la simulation permet de passer de 5€/kgH2 à 2€/kgH2 en réduisant les CAPEX (800 €/kWH2, OPEX réduit à 3%), en réduisant le coût de l’énergie (20€/MWhe) et en augmentant le facteur de charge (5500 h/an). Ces conditions sont optimales. La réduction des CAPEX et du coût de l’énergie peut être obtenue en utilisant un effet d’échelle, jusqu’alors non pris en compte, permettant de réduire les coûts de la technologie pour des plus grosses puissances. L’amélioration des processus industriels de production ou une rupture technologique permettrait aussi d’arriver à ces résultats.

La réduction du coût de l’énergie peut aussi être lié à l’utilisation d’une énergie fatale, ou bien, tout comme l’augmentation du facteur de charge, à l’utilisation de meilleurs gisements énergétiques renouvelables comme la production d’énergie solaire en Afrique du Nord par exemple. Ces points sont explicités dans la partie suivante.

4. Les développements envisagés de l’hydrogène

Axe de développement identifié dans les stratégies politiques, la filière hydrogène connaîtra des évolutions à court et moyen terme.

4.1. Réduction des coûts de production de l’hydrogène vert

Le coût fixe de l’hydrogène vert est principalement composé de l’amortissement des électrolyseurs sur la quantité produite. Cette composante pourra être minimisée grâce à une économie d’échelle correspondant à l’augmentation des capacités de production, entrainant la baisse du coût unitaire de l’hydrogène. Ainsi l’augmentation du nombre d’électrolyseurs permettra de produire plus d’hydrogène et fera baisser son coût de production. Une amélioration ou rupture technologique permettra également de réduire le coût fixe de l’hydrogène vert avec, d’une part, des électrolyseurs moins chers, et d’autre part, des électrolyseurs plus performants et plus puissants qui produiront plus d’hydrogène sur leur durée de vie allongée.

Le coût variable de l’hydrogène vert dépend principalement du coût de l’électricité verte utilisée. Ce coût variable diminuera aussi avec un effet d’économie d’échelle. Comme dans tout système économique, avec l’augmentation de l’offre, les prix baisseront. Résultat, l’augmentation des capacités de production d’électricité renouvelable fera baisser son coût. En parallèle, les progrès de la technologie et l’augmentation de la production d’électricité renouvelable dédiée aux électrolyseurs induiront un meilleur facteur de charge des électrolyseurs qui produiront plus d’hydrogène ce qui, comme décrit précédemment, permettra de réduire l’impact du CAPEX sur le coût de production de l’hydrogène vert.

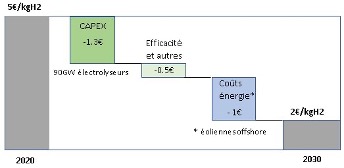

Selon « The future of hydrogen, 2019 » de l’Agence Internationale de l’Energie (AIE), le coût de production du vecteur énergétique décarboné pourra, à l’horizon 2030, baisser à 2 €/kg en Europe. Selon ce rapport, un prix de l’hydrogène vert fixé à 5 €/kg en 2020, pourra baisser à 2 €/kg en 2030 par des effets d’économie d’échelle sur le nombre d’électrolyseurs, et sur la capacité d’électricité renouvelable dédiée. Ainsi, installer 90 GW d’électrolyseurs fera baisser le prix de 1,3 €/kg/H2, et augmenter la capacité de production d’électricité renouvelable dédiée fera baisser le prix de 1€/kgH2 par rapport au prix actuel (Figure 11). De plus les améliorations technologiques du matériel utilisé augmenteront son efficacité et ainsi la quantité d’hydrogène produit, ce qui fera baisser son coût de 0,5€/kgH2.

Figure 11. Leviers de réduction du coût de production d’hydrogène par électrolyse à partir d’électricité produite par des éoliennes offshores (€/kg H2) – Source : Hydrogen Council, 2020

Par ailleurs, le coût de production de l’hydrogène vert pourra encore baisser grâce à une production d’électricité renouvelable dédiée aux électrolyseurs dans des zones à fort potentiel solaire ou éolien. Ainsi l’hydrogène vert produit en Afrique du Nord, où le taux d’ensoleillement est élevé, verrait son prix passer sous la barre des 1,5 €/kgH2, ce qui peut ouvrir le marché à de la production délocalisée[15].

4.2. L’évolution du prix du carbone pour changer la compétitivité entre les hydrogènes gris et bleu

L’avenir n’est pas à l’hydrogène gris mais à l’hydrogène décarboné pour respecter l’Accord de Paris et l’objectif de neutralité carbone à l’horizon 2050. Comme il a été vu précédemment, l’hydrogène bleu réhabilité, à faible teneur carbone, vient concurrencer l’hydrogène gris à partir de 35 €/tCO2. Il est rentable pour des installations neuves à partir de 110 €/tCO2. Mais, en 2021, quel est le prix de la tonne de CO2 et quelles sont ses évolutions prévisibles ?

44 pays et 31 régions représentant 60% du PIB mondial[16] ont mis en place un prix du carbone à l’aide de taxes ou de quotas. Parmi tous ces pays, le prix du carbone en 2020 varie entre 1 et 115 €/tCO2, avec une moyenne inférieure à 8 €/tCO2 pour 75 % de la totalité des émissions, ce qui est encore loin des 110 €/tCO2 qui permettraient de disqualifier l’hydrogène gris face à ses concurrents décarbonés.

Pour le futur, Joseph Stiglitz estime que pour atteindre les 2°C de l’accord de Paris à l’horizon 2100, le prix du carbone devrait se situer entre 50 et 100 €/tCO2[17]. D’autres économistes, tels que Katharine Ricke[18] , sont encore plus exigeants et estiment que le prix devrait dépasser les 400 €/tCO2. En France, la loi de transition énergétique pour la croissance verte (LTECV) prévoyait une trajectoire de la taxe carbone passant par 56 € en 2020 et 100€ en 2030, bien au-dessus des 40 € atteints début 2021 du fait du gel de cette taxe, suite au mouvement des gilets jaunes début 2019. A ces prix-là, l’hydrogène gris ne sera plus compétitif face à l’hydrogène bleu et vert. Cela dit, le prix du carbone actuel proche de 40 € la tonne de CO2 ne défavorise pas suffisamment l’hydrogène gris qui reste compétitif face aux hydrogènes décarbonés.

4.3. Aides et subventions

Le groupe « Gas for Climate »[19] composé de dix entreprises européennes de transport de gaz, engagé dans la vente de gaz décarboné à l’horizon 2050, propose l’agenda suivant pour atteindre les objectifs de neutralité carbone. De 2020 à 2035, convertir les usines de production d’hydrogène gris en hydrogène bleu en assurant le transport du CO2, et soutenir la R&D pour le développement technologique des électrolyseurs afin d’améliorer leur capacité et leur efficacité énergétique. Il propose aussi de mettre en place des démonstrateurs d’électrolyseurs en impliquant des acteurs privés, et d’augmenter l’échelle de production des électrolyseurs et du matériel associé. A partir de 2030, le Groupe prévoit de développer des « gigafactories » de production d’hydrogène vert avec le déploiement industriel des électrolyseurs. Ces objectifs ne seront atteints que si la réglementation européenne sur l’hydrogène fixe les règles du marché en définissant les rôles et les responsabilités des acteurs du marché. Parmi ces réglementations, 10% du gaz commercialisé en Europe en 2030 devra être décarboné, la taxe carbone devra s’élever à 55 €/tCO2 en 2030 pour culminer à 155 €/tCO2 en 2050. En outre, des subventions devront être attribuées pour le développement des technologies de capture du carbone pour l’hydrogène bleu, de même que pour l’hydrogène vert.

Ainsi plusieurs pays ont déjà mis en place des soutiens politiques pour le développement de différents marchés liés à l’hydrogène tels que la pile à combustible, les électrolyseurs, les bus à hydrogène. La France, dans le cadre de sa stratégie nationale pour le développement de l’hydrogène décarboné français, prévoit d’investir 7 milliards d’euros (G€) d’ici 2030 dont 3,4 d’ici 2023. L’objectif est de soutenir le développement technologique et la transition énergétique. L’enjeu de cette stratégie est de favoriser un passage rapide à l’échelle industrielle pour permettre une baisse significative des coûts de production. Le but est de garder un avantage compétitif au niveau européen face à la concurrence asiatique et américaine.

5. Feuilles de route de l’hydrogène

Elles doivent être conçues à différents niveaux géographiques.

5.1. Au niveau mondial

En 2019, à la demande du Japon qui présidait le G20, l’AIE a préparé une analyse de mesures à prendre pour favoriser le développement de l’hydrogène vert :

– conversion des sites de production d’hydrogène gris en hydrogène bleu ou vert, changement qui permettra, par un effet d’échelle, de faire baisser les coûts de production d’hydrogène décarboné, et d’en faciliter la distribution grâce aux ports souvent situés à proximité, comme dans le golfe du Mexique, la Mer du Nord ou le sud-est de la Chine ;

– injection de 5 % d’hydrogène vert dans les réseaux de gaz existants pour stimuler sa production ;

– développement des véhicules lourds à hydrogène pour inciter au développement des piles à combustible et les rendre plus compétitives ;

– accent mis sur les moyens de transport de l’hydrogène par bateaux ou pipelines pour créer une « route de l’hydrogène » telle qu’il en existe une pour le gaz naturel. En effet l’accès facilité à un combustible améliore grandement sa compétitivité.

Comme vu précédemment, toutes ces étapes supposent une coordination internationale, et des incitations nationalesavec des technologies subventionnées et des pénalités sur le coût du carbone.

5.2. En Europe

D’ici 2024[20], la stratégie de l’Europe vise à créer une capacité d’électrolyse de 6 GW ce qui permettra de produire 1 Mt/an d’hydrogène vert, et une capacité d’électrolyse de 40 GW à l’horizon 2030. Pour cela il faudra investir entre 24 et 42 milliards d’euros en électrolyseurs, 65 milliards d’euros pour les infrastructures, et 220 à 340 milliards d’euros pour augmenter la capacité en électricité renouvelable de 80 à 120 GW.

En 2030 l’Europe compte aussi importer 40 GW supplémentaires d’hydrogène vert provenant de pays où le prix de l’électricité produite à partir de solaire PV ou d’éolien est moins cher, comme en Afrique du Nord, par exemple. A cette date, les deux pays leaders dans le domaine de l’hydrogène vert en Europe, la France et l’Allemagne, ont pour objectif d’installer respectivement 6,5 GW et 5 GW d’électrolyseurs. L’étude de Navigant prévoit que 1 700 TWh d’hydrogène décarboné pourraient être produit en Europe à l’horizon 2050, pour une utilisation dans la mobilité, l’industrie, l’énergie, les bâtiments, entre autres.

5.3. En France

La stratégie nationale pour le développement de l’hydrogène décarboné fixe trois objectifs :

– elle prévoit de décarboner l’industrie en faisant émerger une filière française de l’électrolyse, avec un objectif de 6,5 GW d’électrolyseurs installés en 2030 ;

– elle soutient la mise en place d’une mobilité lourde à l’hydrogène décarboné, tout en développant des projets territoriaux d’envergure pour inciter à mutualiser les usages et favoriser des effets d‘économie d’échelle ;

– enfin, elle prévoit de soutenir la recherche, l’innovation et le développement des compétences, afin de favoriser les usages de demain.

Messages à retenir

Le premier constat est que les vecteurs énergétiques décarbonés (hydrogène bleu et vert) sont peu compétitifs face à leur concurrent gris. Cependant une analyse économique met en lumière qu’à partir d’un coût de 110 €/tCO2 émise, l’hydrogène bleu devient aussi compétitif que le gris pour une installation neuve. Pour une réhabilitation d’unité de production grise en bleue, l’équilibre se perçoit autour de 35 €/tCO2 émise. L’hydrogène vert, quant à lui, pourrait devenir compétitif d’ici 2030 en divisant son coût de production par 2,5, ce qui suppose de fortes baisses de coûts de l’électrolyseur et de l’électricité décarbonée, assorties d’une amélioration de l’efficacité du process, le tout couplé à une taxation carbone de l’ordre de 110€/tCO2 destiné à pénaliser l’hydrogène gris.

Notes

Image de couverture. [Source : © H2/H24 – les 7 couleurs de l’hydrogène]

[1] Connaissance des Energies, 15/05/2019 – Production de l’hydrogène

[2] CertifHy, 13/02/2019 – SD Hydrogen Criteria

[3] Consensus fait sur les informations de différentes études :

-Gas For Climate / Navigant , 04/2020 – Gas Decarbonisation Pathways, 2020-2050

-Trinomics, 08/2020 -Opportunities for Hydrogen Energy Technologies Considering the National Energy & Climate Plans

-European Commission, 08/07/2020 – Hydrogen Generation in Europe – Overview of costs and key benefits

[4] Selon les études établies par Navigant et Trinomics -Gas For Climate / Navigant, 04/2020

Gas Decarbonisation Pathways, 2020-2050-Trinomics, 08/2020 – Opportunities for Hydrogen Energy Technologies Considering the National Energy & Climate Plans

[5] Selon différentes études, prix moyen utilisé dans l’étude de Hydrogen Council-Hydrogen Council, 20/01/2020 Path To Hydrogen Competitiveness – A Cost Perspective

[6] ADEME, 29/01/2020, – Les énergies renouvelables, des filières de plus en plus compétitives -EMBER-CLIMATE, Daily EU ETS carbon market price

[7]European Commission, 08/07/2020

Hydrogen Generation in Europe – Overview of costs and key benefits

[8] ETS : Emission Trading Scheme : un système de droit à émission par le biais de quota alloués qui peuvent être échangés, constituant un marché du carbone

[9]Durville et al. 09/2015

Filière Hydrogène – énergie

[10] Contrairement à l’hydrogène vert, les prix sont maîtrisés, il n’y a donc pas d’incertitude sur les coûts fixes, et les coûts variables évoluent faiblement, car ils sont déjà régulés. Une étude probabiliste des coûts n’a donc pas lieu d’être.

[11] World Bank, 2017. Guidance Note on Shadow Price of Carbon in Economic Analysis. World Bank Group, Washington, D.C last online access 6th September 2018. htt p://documents.worldbank.org/curated/en/621721519940107694/Guidance-note-o n-shadow-price-of-carbon-in-economic-analysis

[12] CCS : Carbon Capture Storage : Modèle technologique consistant à capture et à stocker géologiquement, de manière permanente, le carbone capturé

[13] CCU : Carbon Capture and Utilization : Modèle technologique consistant à capture et à valoriser le carbone capturé

[14] Hydrogen Council, 20/01/2020

Path To Hydrogen Competitiveness – A Cost Perspective

[15] IEA , 07/2019, The Future of Hydrogen

[16] Institute for climate economics, 2020

[17] Carbon Princing Leadership Coalition CPLC, 29/05/2017, Report of the High-Level Commission on Carbon Price

[18] Nature climate change, 24/09/2018, Country level social cost of carbon, Katharine Ricke et al.

[19] Gas for Climate, 2020, Gas Decarbonisation Pathways 2020-2050, Pteres et al.

[20] IRENA, 2020, Green Hydrogen Cost Reduction