Les industriels européens ont décidé de créer une puissante industrie des batteries pour accompagner le redéploiement de son industrie automobile vers les véhicules électriques avec l’appui des Etats et de l’Union européenne. Mais la trentaine de gigafactories projetées dépendront d’importations de matières premières raffinées et de composants pour fabriquer les batteries. De plus, les industriels asiatiques seront très présents dans ces futures usines. L’objectif européen d’autonomie stratégique pourrait être compliqué à atteindre, quelle que soient les politiques mises en œuvre.

____

On assiste en Europe au développement agressif d’une industrie des batteries lithium-ion. Elle devrait atteindre 25% de la capacité de production mondiale d’ici 2030, objectif défini par l’Europe, avec plus de 30 gigafactories[1] à cette date dont quatre ou cinq en France. Le nombre de projets est passé de huit fin 2018 à plus d’une vingtaine en 2021. Sur les 22 projets annoncés, quinze sont sérieusement lancés. Ils devraient permettre de créer une capacité totale de production de 500 GWh/an de batteries en 2030.

On pourrait imaginer que ces développements relèvent d’industriels européens fortement engagés dans la compétition mondiale des technologies vertes (véhicules électriques, batteries, électrolyseurs, entre autres.). Et tout cela grâce à l’appui de l’Union Européenne qui se serait enfin départie de son refus de toute politique industrielle et voudrait construire son autonomie stratégique dont elle parle beaucoup en identifiant les risques de dépendance en matériaux critiques. Mais ce n’est pas le cas. Les questions de politique industrielle, de dépendance et de souveraineté ont quelque mal à s’intégrer dans la grammaire européenne. Peu est fait pour affronter la dépendance de la future industrie des batteries à tous les niveaux de sa chaîne d’approvisionnement. Et, au nom du respect des règles de la concurrence et du libre-échange, on ne protège pas vraiment cette industrie naissante.

1. Le développement ambigu des usines de batteries en Europe

L’industrie naissante des batteries, associée à celle des véhicules électriques, est et sera très exposée à la concurrence des producteurs étrangers, notamment chinois. Ils ont non seulement l’atout lié à leur capacité de faire la course en tête mais bénéficient aussi d’importants avantages concurrentiels, notamment la maîtrise de leur chaîne d’approvisionnement pour les minéraux et les composants ainsi que les économies d’échelle réalisées grâce à la puissance de leur marché intérieur. L’industrie européenne naissante semble condamnée à jouer les seconds rôles. Pour preuve, une partie significative des usines en construction en Europe appartient aux acteurs et aux concurrents asiatiques. Et rien n’est fait pour préserver les intérêts nationaux et européens.

Le développement des gigafactories en Europe laisse une large place aux concurrents asiatiques attirés par la demande future des constructeurs automobiles passant au véhicule électrique. Il s’agit des sud-coréens, LG Chem, Samsung SDI et SKI Innovation et des chinois CATL Innovation et Farasis pour quatre usines en Allemagne et Envision AESC pour une usine avec Renault en France. Les trois sud-coréens ont choisi d’installer leurs usines en Europe de l’Est, le premier en Pologne, et les autres en Hongrie (figure 1).

Figure 1. Localisation de principales usines de batteries et de leur capacité maximale de production annuelle en développement en Europe – [Source : © Beeker E., 2022, Gigafactories des batteries : l’Europe relève le défi. Focus Edenmag°15]

Figure 2. Usine de NorthVolt à Skelleftea en Suède – [Source : © Beeker E., 2022, Gigafactories des batteries : l’Europe relève le défi. Focus Edenmag°15]

2. Les différentes contraintes à l’entrée dans l’activité de fabrication des batteries

Comme dans tout type d’industrie où les productions en masse et la connaissance des procédés permettent de faire des économies, les nouveaux prétendants au marché connaissent des contraintes à l’entrée.

2.1. Le long apprentissage des entrants

Il sera difficile pour les producteurs de cellules qui entrent sur le marché, d’atteindre rapidement les normes élevées de qualité des fabrications sur la chaîne d’approvisionnement des véhicules électriques sur le marché mondial que ce soit dans le raffinage des matériaux minéraux (cobalt, lithium, graphite) ou pour la fabrication des cathodes et des anodes. Les difficultés d’apprentissage des producteurs chinois lors de leur émergence entre 2015 et 2020 illustrent bien le problème.

En 2017, ils ne parvenaient pas encore à produire des batteries de la qualité de celles du coréen LG Chem ou du japonais Panasonic. La société CATL s’est néanmoins distinguée des autres par sa capacité à rattraper ce retard technologique.

Elle est devenue rapidement le fournisseur privilégié des producteurs automobiles implantés en Chine et a pu réduire ses coûts de production. Panasonic qui était leader encore récemment et auquel Tesla s’est adressé pour développer sa gigafactory aux États-Unis a eu lui-même de grandes difficultés à maîtriser ce changement d’échelle.

De façon plus générale, bien que les projets soient nombreux, nombre des futurs fabricants n’atteindront pas d’emblée les normes requises pour approvisionner le marché des véhicules électriques. Les producteurs de cellules sont confrontés à de multiples défis pour faire monter en puissance la production des usines de cellules de plus de 20 GWh. Les surmonter peut prendre beaucoup de temps, selon les experts de Benchmark Minerals Intelligence (Moores, 2021).

2.2. Des contraintes supplémentaires imposées par l’Europe

Les producteurs européens de cellules seront aussi contraints dès le milieu des années 2020 d’avoir une part d’approvisionnement en matériaux pour les cathodes auprès de sources recyclées, selon les obligations imposées par la directive européenne sur les batteries de 2006. La législation européenne, toujours à la recherche des meilleures pratiques environnementales, impose pour l’approvisionnement en minéraux, comme pour le traitement des matières premières, des exigences de qualité et de performance environnementale. La possibilité de s’approvisionner en matériaux recyclés constitue un problème majeur pour l’industrie européenne dans la maîtrise du raffinage des matériaux à recycler et leur réutilisation. Cela se traduira par la nécessité de maîtriser et développer de nouveaux procédés de fabrication et d’absorber des coûts supplémentaires. Ce sera peut-être un atout technologique et même économique à terme, mais ce sera d’abord une contrainte qui pèsera sur la compétitivité.

3. Les différentes dépendances sur la chaîne d’approvisionnement

N’ayant pas forcément toutes les briques technologiques sur leurs territoires, les pays de l’Union Européenne connaissent des dépendances vis-à-vis d’autres pays dans le monde sur la chaîne d’approvisionnement.

3.1. Les dépendances pour les minéraux des cellules

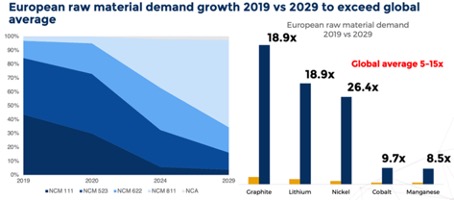

Benchmark Mineral Intelligence (BMI), qui établit des prévisions centrées sur les matériaux des cathodes notamment la « chimie » nickel-cobalt-manganèse (NCM), prévoit que la demande européenne de graphite sera multipliée par 18,9 entre 2019 et 2029, par 18,9 également pour le lithium, par 26 pour le nickel, par 8,6 pour le manganèse et par 9,7 pour le cobalt (figure 3). La croissance de la demande en Europe dépassera celle des autres régions du monde, en raison des investissements en cours.

Figure 3. Projection de demande de matériaux pour la décennie 2020 – [Source : © Moores S., 2021, The global battery armsrace: lithium-ion gigafactories and theirsupplychain. Oxford Energy Forum. February 2021 : ISSUE 126. p.26-30]

3.2. L’industrie européenne du raffinage des matériaux critiques n’existe pas

La disponibilité des matières premières et d’équipements de raffinage des matériaux est un goulot d’étranglement important pour l’établissement d’une chaîne d’approvisionnement sûre de l’industrie des batteries européennes. Elle expose l’Europe aux tensions sur les marchés qui résultent de l’augmentation des achats à long terme des fabricants de cellules et des constructeurs automobiles par anticipation de leurs besoins. Les hausses spectaculaires de prix du cobalt, du lithium et du graphite témoignent de ce problème.

L’UE est dépendante des activités de raffinage, même pour les matières extraites sur son territoire, en l’absence tout simplement de la moindre capacité industrielle de traitement. Le cobalt extrait des mines européennes, notamment finlandaises, est traité à l’étranger pour être ensuite réimporté. De même, du minerai de lithium est extrait au Portugal, qui est le principal producteur européen actuellement avec 1.200 tonnes par an. Ce pays a le projet de construire une usine de raffinage si les oppositions locales ne sont pas trop fortes. À noter que, comme pour les terres rares, on ne peut surtout pas compter sur l’industrie chinoise comme pourvoyeur éternel de raffinage du cobalt ou du lithium. Elle pourrait un jour fermer le robinet de l’exportation non pas par intérêt géostratégique, mais pour répondre à ses propres besoins. Le risque serait réel d’ici 2025, selon les analystes.

3.3. Les dépendances sur les composants

Un pack de batterie est un assemblage de modules qui contiennent des cellules (figure 4). Ces dernières déterminent une grande partie des performances du pack. La conception et la fabrication des cellules sont au cœur de la compétition internationale de la technologie des batteries. Les composants de base d’une cellule de batterie sont l’anode, la cathode (dont la chimie dominante est le nickel manganèse cobalt (NMC) et l’électrolyte.

Figure 4. Cellules de batteries NMC – [Source : http://french.libatterypacks.com/quality-13247784-26800-6200mah-nmc-battery-cells]

BASF a deux projets d’usines de composants en Finlande et en Allemagne, mais il s’agit encore d’un pari industriel pour pouvoir concurrencer les fabrications de haute qualité produites à moindre coût en Asie. L’activité cathodique est à forte intensité capitalistique. Elle nécessite des investissements à long terme importants qui ne dégagent que des marges modestes. De plus, les nouveaux entrants ont besoin d’années d’expérience pour produire des matériaux cathodiques de haute qualité, notamment pour les applications automobiles où des normes de sécurité drastiques doivent être atteintes.

4. Le contraste de la success-story chinoise

L’industrie chinoise des batteries bénéficie de nombreux avantages concurrentiels, à commencer par les économies d’échelle sur son marché intérieur, le premier marché mondial de véhicules électriques, et la maîtrise totale de sa chaîne d’approvisionnement en matières premières. La Chine compte plusieurs leaders mondiaux, comme CATL, Envision et le constructeur de véhicules électriques BYP, qui ont été capables de concurrencer dès la fin des années 2020 les groupes asiatiques les plus avancés, à savoir Panasonic (Japon) et LG Chem en Corée du Sud.

Cette domination industrielle va plus loin et s’étend à la fabrication des composants clés des cellules de batteries. L’industrie chinoise a produit 83% des anodes et 61% des cathodes fabriquées dans le monde en 2019. De même elle a fabriqué cette même année 73% des cellules qui représentent environ 30% du coût d’une batterie (Laboué, 2020).

Les entreprises chinoises contrôlent aussi une grande partie de la production de minerais clés pour les batteries lithium-ion. La Chine représentait à elle seule 65% de la production mondiale de graphite naturel en 2019, le composant clé de la production d’anode des générations actuelles de batteries (figure 5). Les acteurs chinois sécurisent par ailleurs leurs approvisionnements en minerai non disponibles sur leur sol en s’implantant à l’étranger. Ils ont racheté par exemple huit des 14 mines de cobalt de République Démocratique du Congo (RDC). Ils ont conclu d’importants contrats d’approvisionnement auprès des producteurs de minerais de lithium en Australie, au Chili et en Argentine. La Chine est aussi au cœur de l’industrie du raffinage des matières premières. Le pays dispose sur son sol de 80% des capacités mondiales du traitement des minerais des batteries, notamment le lithium et le cobalt.

Figure 5 : Usine chinoise de production de graphite – [Source : © Dan Carbon – https://www.dancarbon.com/q/graphite-electrode/157.html]

5. Les politiques industrielles européennes et nationales

L’Union Européenne, sous la pression de plusieurs États membres inquiets de la menace pesant sur l’industrie automobile, a décidé d’entrer dans la course aux batteries comme dans plusieurs autres domaines de pointe (ordinateur quantique, intelligence artificielle, biotechnologies, nanotechnologie, entre autres).

5.1. Une difficulté à avoir une politique industrielle commune

Avec son ADN de non-interventionnisme absolu, l’Europe s’était refusée jusqu’à aujourd’hui à se doter d’une politique industrielle coordonnée. Une des raisons est la rivalité entre firmes européennes, comme on peut le voir dans les industries de la défense ou du numérique. Elle a même cherché souvent à démanteler les champions nationaux au nom de la concurrence libre et non faussée. Mais elle vient enfin de se doter de quelques moyens de politique industrielle, en particulier les Programmes d’importance d’intérêt économique commun (PIIEC), plus connus sous les noms d’alliances européennes (ou Airbus de l’industrie) en dérogeant au principe de non-intervention pour ouvrir la possibilité d’attribuer des subventions au niveau européen, et aussi à celui des Etats sans contrôle majeur de la Commission. Elles offrent en effet un accès plus facile et plus rapide aux différentes aides pouvant soutenir les projets d’investissement : l’aide des Etats nationaux avec un examen accéléré de leur compatibilité avec leur maintien d’une concurrence loyale sur le marché européen, et l’aide de fonds européens.

Le principe des alliances est de constituer des chaînes de valeur intra-européenne en favorisant la création de consortiums européens avec acteurs privés et publics, laboratoires et entreprises industrielles. Mais elles ne ferment aucunement la porte à des partenariats avec des étrangers, ou à des participations extérieures dans des projets industriels qui seraient soutenus dans le cadre d’une alliance.

La Commission Européenne a lancé en 2017 une Alliance européenne des batteries (AEB) pour bâtir une chaine de valeur intégrée sur le sol européen. Deux projets ont été approuvés et lancés, l’un fin 2019 d’un montant de 3,2 milliards d’euros, qui réunit sept États membres et 17 entreprises ; l’autre en janvier 2021 d’un montant de 2,9 milliards d’euros, qui est menée par TotalEnergies et Stellantis. Ce dernier réunit 42 entreprises de 12 pays membres avec pour objet la mise au point de la batterie solide. Les projets de l’alliance des batteries bénéficient aujourd’hui d’un engagement de 20 milliards d’euros de financement, dont 6 milliards d’aide publique.

5.2. Le refus d’ériger des protections contre la concurrence étrangère

Reste à savoir si les projets de l’AEB permettront de donner un avantage décisif aux entreprises européennes pour éviter la domination asiatique. On peut estimer qu’ils répondent à l’enjeu de ne pas rater le train de la prochaine génération de batteries, à savoir les batteries solides. Ils permettront sans doute aussi la mise au point de procédés pour faciliter le recyclage des matériaux des batteries.

Mais contrairement à ce qui se passe en Asie et aux États-Unis, ces nouveaux moyens de politique industrielle ne protègent pas de la concurrence étrangère et, plus grave, ne sont pas conçus pour cela. Comme on l’a dit, le principe des alliances ne ferme pas la porte à l’association de fabricants étrangers aux activités de RD. De même, s’il facilite le subventionnement d’installations de gigafactories et d’usines de composants, le dispositif n’interdit pas le subventionnement des usines portées par des acteurs extérieurs à l’Europe. Ainsi, en Allemagne, les 3 milliards d’euros d’aide qui sont attribués à l’installation de gigafactoriesbénéficient aux usines de Tesla et des chinois CATL et Farasis.

Les moyens mis en œuvre en Europe sont inférieurs à ceux utilisés par la Chine et les États-Unis dans chaque secteur d’innovation. Les industriels chinois prospèrent sur un vaste marché intérieur qui reste peu accessible aux étrangers. Ils imposent, par exemple, à tous les constructeurs nationaux ou étrangers d’utiliser des batteries fabriquées en Chine. Aux États-Unis, l’administration Démocrate est en train de réserver les aides à l’achat des véhicules électriques aux seuls véhicules équipés de batteries assemblées et fabriquées dans le pays. Ajoutons que les constructeurs de ces pays ne sont pas soumis à des contraintes d’utilisation des matériaux recyclés.

6. Quel rôle des politiques en matière de matériaux stratégiques ?

Toujours dans l’objectif d’autonomie stratégique, l’Europe s’est aussi dotée d’une politique en matière de matériaux stratégiques qui concerne entre autres, le lithium, le cobalt et le nickel (figure 6). La Commission a présenté en septembre 2020 un plan d’action sur les matières premières critiques à l’horizon 2030 et 2050.

Figure 6. Lithium nickel cobalt aluminium oxide – [Source : © Watson Noke Scientific – 193214-24-3 LITHIUM NICKEL COBALT ALUMINIUM OXIDE (NCA) – Watsonnoke Scientific Ltd]

Le premier axe est le développement des productions européennes. La Commission a lancé un recensement des projets miniers et de raffinage dans l’UE qui peuvent être opérationnels d’ici à 2025. Ils concernent entre autres le cobalt, le lithium, le graphite naturel et le nickel. Mais cette réponse est d’emblée contrainte par les fortes oppositions locales que rencontrent les projets d’extraction, comme ceux de lithium et de terres rares au Portugal (Covas de Barroso) (figure 7), en Espagne (Càceres en Estrémadure), en Suède (Nora Kârr), en Serbie (Jadar), en France (Tréguennec dans le Finistère, Montebras dans la Creuse, Beauvoir dans l’Allier).

Figure 7. Opposition au projet d’extraction au Portugal de Covas de Barroso – [Source : © Infolibertaire.net – https://www.infolibertaire.net/portugal-covas-de-barroso-le-plus-grand-projet-dexploitation-de-lithium-deurope/]

Si on peut attendre une certaine sécurisation des approvisionnements de l’UE avec de tels partenariats, il est douteux que cela résolve l’ensemble des problèmes posés par cette dépendance, notamment en matière de raffinage des matériaux. L’Union Européenne n’est pas une puissance géopolitique. On sait ce qu’il est advenu de l’efficacité du dialogue Europe-pays exportateurs de pétrole que la CEE avait tenté d’établir dans le passé.

7. Le rôle des actions nationales

Le gouvernent français, soucieux de ces problèmes, a voulu compléter l’approche européenne par une réflexion proprement française sur la « Sécurisation de l’approvisionnement en matières minérales » pour l’industrie des batteries et des renouvelables et pour le numérique, en demandant un rapport qui lui a été remis par Philippe Varin son rapporteur en janvier 2022 (figure 8). La France a décidé d’engager elle-même des actions dans différentes directions en complément de celles de l’UE pour servir plus directement les intérêts proprement nationaux du pays, pour sortir des rivalités intra-européennes, de l’application vétilleuse des règles de la concurrence et de la dépendance à une diplomatie européenne peu efficace.

Figure 8. Le rapport Varin remis aux ministres Barbara Pompili et Agnès Pannier-Runacher– [Source : © Mineralinfo – https://www.mineralinfo.fr/fr/actualite/actualite/france-2030-rapport-varin-sur-securisation-de-lapprovisionnement-matieres]

Les gouvernements se doivent d’explorer le potentiel en ressources disponibles localement (notamment en lithium, nickel et cobalt) et en capacités de transformation pour détecter les goulets d’étranglement éventuels dans les approvisionnements. Ils peuvent faciliter la collaboration au sein de la chaine de valeur par le biais de forums industriels et créer et financer des établissements de recherche et d’enseignement pour développer le talent et faire progresser la technologie. Philippe Varin recommande à l’Etat français de mettre en place :

- un fonds d’investissement public-privé pour sécuriser l’approvisionnement en métaux critiques des trois gigafactories de batteries prévues à ce jour sur le sol français ; ce fonds pourra prendre des positions minoritaires auprès de miniers chevronnés ;

- deux plates-formes industrielles en France, l’une à Dunkerque pour les métaux, l’autre à Lacq pour les aimants, le raffinage, la fabrication des précurseurs des batteries (cathodes, anodes), la formation, ainsi que le recyclage ;

- des appels à projet sur le reconditionnement des batteries, le recyclage et la prochaine génération de batteries dans la cadre du 4e programme d’investissement d’avenir, qui vont compléter le plan Batteries de 2018 ;

- une feuille de route entre industriels et chercheurs, notamment le CNRS et le Commissariat à l’énergie atomique et aux énergies nouvelles (CEA) pour lancer des « démonstrateurs industriels », sur le raffinage notamment.

Le gouvernement français a annoncé la mobilisation d’une enveloppe d’un milliard d’euros pour constituer un fonds d’investissement afin de renforcer la résilience du tissu industriel sur les chaines d’approvisionnement en métaux.

Mais les Etats doivent aussi veiller au risque de surcapacité et bien doser les subventions et aides qu’ils accordent. Le cabinet de conseil Roland Berger a récemment averti sur la possibilité d’une bulle gonflée en partie avec l’argent des impôts européens avec un risque d’éclatement à terme.

Il y a également un point d’attention à avoir sur la partie normative constructive, pour, d’une part, éviter divers incidents et accidents comme des véhicules électriques qui prennent feu lors de la charge (incidents également survenus sur des téléphones (smartphones) et PC portables), et d’autre part, au niveau des normes par pays pouvant être discriminantes, et pouvant jouer un rôle protectionniste sur les marchés mondiaux.

Conclusion

Quoi qu’il en soit, la disponibilité des matières premières et d’équipements de raffinage des matériaux va demeurer longtemps un goulot d’étranglement pour l’établissement d’une chaîne d’approvisionnement sûre de l’industrie des batteries européennes. Quel que soit le scénario, l’Europe, les États membres et les constructeurs automobiles européens doivent faire davantage pour sécuriser les matières premières destinées aux cellules produites en Europe. Et le développement à marche forcée d’une industrie des batteries sur le sol européen ne règle pas, loin de là, le problème de l’avenir de l’industrie automobile de l’Europe.

Actualisation par Violaine Bugnard (2022). Le LEPMI et Blue Solutions, pour créer la batterie de demain. Dauphiné Libéré, 23.11.2022.

Le Laboratoire d’Electrochimie et de Physicochimie des Matériaux et des Interfaces (LEPMI) et l’entreprise Blue Solutions, basée en

Bretagne, ont signé en novembre 2022 un partenariat de 5 ans, renouvelable, destiné à développer un nouveau type de batterie au

lithium.

Le Laboratoire Lithium & Interface (LI 2 ), ainsi créé, comptera une vingtaine de chercheurs sous la direction du professeur Renaud Bouchet, professeur à Grenoble INP PHELMA. Il se fixe l’objectif de concevoir une nouvelle pile offrant plus d’autonomie et de sécurité, rechargeable plus rapidement et véritablement recyclable, grâce à l’amélioration de la réversibilité du lithium, à la compréhension des processus microscopiques aux interfaces et à la réduction de la température de fonctionnement des batteries.

Notes et références

Image de couverture. [Source : © Usine Nouvelle – https://www.usinenouvelle.com/article/l-europe-veut-ses-batteries-vertes.N681044]

Barrera P. 2021. Batteries Megafactories Surge in Europe as Region Pushes Green Agenda, Investing news INN 24 may 2021. https://investingnews.com/daily/resource-investing/battery-metals-investing/lithium-investing/battery-megafactories-surge-europe-green-agenda/

Beeker E., 2022, Gigafactories des batteries : l’Europe relève le défi. Focus Edenmag°15, 2022 (Equilibre des énergies), https://fr.calameo.com/read/005028064579525ec5f62

Fabri Elvire, 2021. RÉDUIRE LA DÉPENDANCE DE L’UE AUX IMPORTATIONS CHINOISES DE TERRES RARES ET AUTRES MINERAIS STRATÉGIQUES in Institut Jacques Delors. CONSTRUIRE L’AUTONOMIE stratégique de l’Europe face à la Chine. Rapport n° 124. décembre 2021.Chap. 13, p.112-125

Laboué P.dir., 2020. L’alliance européernne des batteries. Enjeux et perspectiveseuropéennes. Rapport n°6 de l’Observatoire de la sécurité des flux et des matières énergétiques. Décembre 2020 https://www.iris-france.org/wp-content/uploads/2021/02/OSFME-R6-Lalliance-europ%C3%A9enne-des-batteries.pdf.

LaplâtreS. 2021. La recette chinoise pour dominer le secteur des batteries électriques. Le monde, 10 décembre 2021

Moores S., 2021, The global battery arms race: lithium-ion gigafactories and their supply chain.Oxford Energy Forum. February 2021: ISSUE 126. p.26-30

Varin Ph. 2022 Rapport sur la sécurisation de l’approvisionnement de l’industrie en matière premières minérales. https://www.gouvernement.fr/investir-dans-la-france-de-2030-remise-au-gouvernement-du-rapport-varin-sur-la-securisation-de-l

[1] Usines géantes pouvant produire en masse des produits permettant des économies d’échelle importantes