Parmi les multiples composantes d’une transition énergétique tournant le dos aux sources d’énergie les plus émettrices de gaz à effet de serre (GES), le biogaz, le biométhane et le Power-to-Gas occupent une place de choix. Quelle en est la situation actuelle ? Quelles en sont les voies de développement potentielles ?

Cet article a été initialement publié sous le titre Biogas, Biomethane,and Power-to-Gas dans la revue The Future of Gas (Oxford Institute for Energy Studies). Il a été traduit en français par Clara Mourey, étudiante en première année du master LEA parcours Traduction spécialisée multilingue de l’UFR Langues étrangères (Université Grenoble Alpes), sous la supervision de Cécile Frérot. Tous ces intervenants sont sincèrement remerciés.

C’est par la situation de l’Europe qu’il faut commencer puisque cette région du monde s’est trouvée au centre même de l’essor considérable des gaz renouvelables ces dernières années. Même si les États-Unis, le Japon, l’Australie et certains autres pays non européens mènent également des projets de développement sur le biogaz, le biométhane et le Power-to-Gas, ces projets sont de moins grande envergure que leurs homologues européens. La Chine possède quant à elle des millions de petites installations domestiques de biogaz en zones rurales, héritées des années 1970, mais elle est moins active dans la production de biogaz moderne.

1. Biogaz

Entre le milieu des années 2000 et 2014 environ, le nombre d’installations de biogaz en Europe a connu une augmentation rapide. Les changements en matière de législation ont cependant entraîné un taux de croissance plus faible au cours des dernières années.

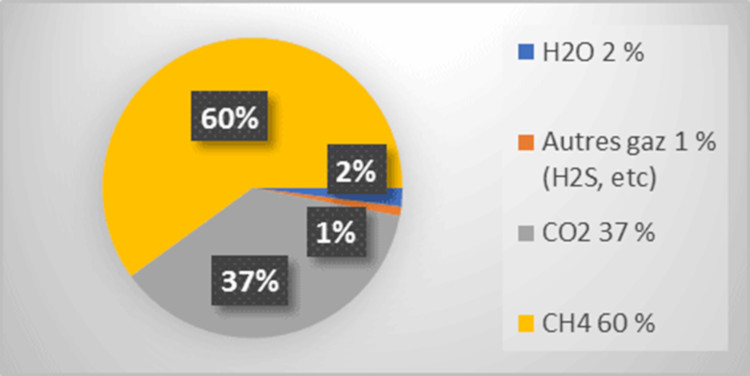

Fin 2016, on comptait environ 17 000 installations de biogaz opérationnelles, dont environ 10 000 en Allemagne en raison du développement encouragé par des aides gouvernementales. Ces installations de biogaz ont presque toutes recours à la digestion anaérobie, c’est-à-dire à la biodégradation de matières organiques en l’absence d’oxygène. Environ 75 % de ces installations, qui sont généralement situées dans des exploitations agricoles, utilisent comme matière première soit des déchets agricoles, soit des cultures énergétiques. Parmi les 25 % restantes, environ deux tiers utilisent des eaux usées, et un tiers se trouvent dans des décharges et utilisent le gaz qui aurait, en temps normal, été rejeté dans l’atmosphère (Lire : Méthanisation, du traitement des eaux usées à l’injection de biogaz dans le réseau). La composition du biogaz obtenu par digestion anaérobie varie en fonction de la matière première utilisée et des conditions opératoires. En général, le biogaz issu de digestion anaérobie comprend entre 50 et 65 % de méthane, jusqu’à 40 % de dioxyde de carbone (CO2), et une quantité minime d’autres gaz et impuretés (figure 1). Lors de la combustion du biogaz, le CO2 est la plupart du temps rejeté dans l’atmosphère. Bien que le CO2 rejeté soit également un GES, on peut considérer, du fait de sa capture récente dans l’atmosphère, que le cycle de production du biogaz ne contribue pas au volume global des émissions de GES dans les mêmes proportions que la combustion d’énergies fossiles.

Fig. 1. Composition du biogaz. [Source : Encyclopédie de l’Énergie.]

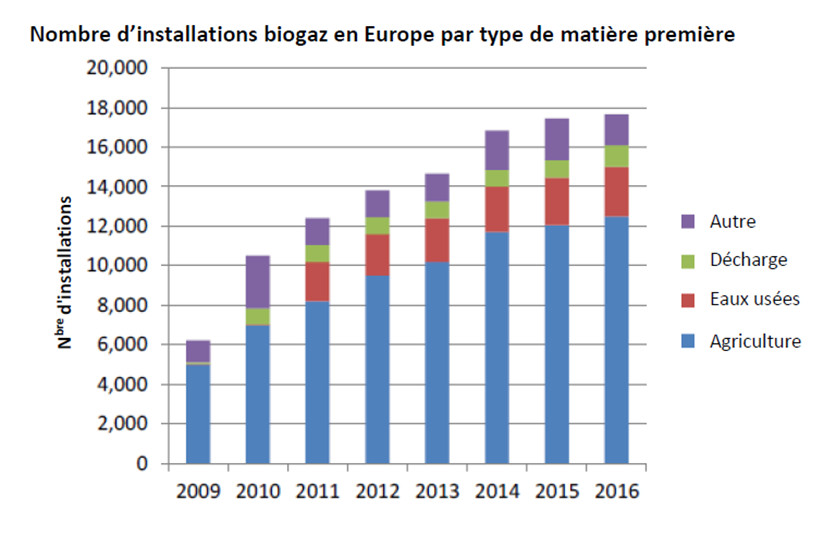

La majorité du biogaz est exploité localement, près de son lieu de production, pour générer de l’électricité ou du chauffage, ou bien les deux. Chaque installation de production d’électricité est relativement petite, disposant généralement d’une capacité de production comprise entre un et deux mégawatts. Cette capacité équivaut à peu près à celle d’une éolienne de taille moyenne, mais présente un avantage : le rythme de production du biogaz est plus facile à contrôler que la production intermittente d’énergie éolienne et solaire. Ainsi, le biogaz peut constituer un complément à faible intensité de carbone aux sources d’énergie renouvelables intermittentes. Certains Energiedörfer allemands (villages énergétiques) le démontrent : ils sont autosuffisants, au moins au niveau de la production d’énergie, grâce à une combinaison de solaire, d’éolien, et de biogaz. Au total, l’Union européenne (UE) produit environ 60 TWh d’électricité à partir du biogaz, soit environ 2 % de sa production totale d’électricité. La construction de nouvelles installations de biogaz connaît cependant un net ralentissement depuis 2014 en raison d’une réduction des aides gouvernementales, comme c’est notamment le cas en Allemagne (figure 2).

Le biogaz brut, mélange de méthane et de CO2, est plus respectueux de l’environnement que le gaz naturel fossile. Toutefois, son utilisation principalement locale et son échelle réduite par rapport à l’ensemble du système énergétique font qu’il ne présente pas un intérêt immédiat dans le cadre d’une réflexion sur l’avenir de l’industrie du gaz naturel et de la valorisation des infrastructures gazières existantes. En revanche, il constitue une matière première potentielle pour la production de substituts du gaz naturel à faible teneur en carbone (voir plus loin).

Fig. 2. Nombre d’installations biogaz en Europe par type de matière première. [Source : The Future of Gas, © Oxford Energy]

2. Biométhane

Le biométhane présente un intérêt bien plus direct pour l’avenir de l’industrie gazière. Il contient en moyenne plus de 90 % de méthane, et sa composition en fait un combustible injectable dans le réseau de distribution de gaz, où il se mélange au gaz naturel fossile. En Europe, la production de biométhane en quantités importantes a été amorcée plus tard que celle du biogaz brut, et sa production totale demeure plus faible aujourd’hui. Il y a environ 500 installations de biométhane, contre plus de 17 000 installations de digestion anaérobie produisant du biogaz. En 2011, la production totale de biométhane s’élevait à seulement 752 GWh alors qu’à la fin de l’année 2016, elle atteignait plus de 17 000 GWh, soit l’équivalent d’environ 1,6 milliard de mètres cubes (Gm3) de gaz naturel. Il s’agit d’une forte croissance, mais la production de biométhane représente actuellement moins d’un pour cent de la production totale de gaz naturel en Europe, et seulement 0,4 % environ de la consommation totale de gaz naturel.

Il existe plusieurs méthodes de production du biométhane. Actuellement, ce gaz est majoritairement issu de la valorisation du biogaz produit par digestion anaérobie, comme décrit ci-dessus. La valorisation consiste à séparer le méthane du CO2 et des autres impuretés afin d’obtenir une composition compatible avec le réseau de distribution de gaz naturel. Diverses méthodes peuvent être utilisées parmi lesquelles l’absorption, l’adsorption, la filtration sur membrane ou bien encore la séparation cryogénique (Lire : La gazéification). Le biométhane peut aussi être produit par gazéification thermochimique, par exemple en utilisant de la biomasse forestière ou des déchets municipaux solides comme matière première ; c’est ce qu’on appelle parfois le bio-SNG, gaz naturel synthétique issu de la biomasse. Si le procédé de gazéification n’a pas encore été commercialisé, on dénombre toutefois quelques installations d’essai ou de démonstration. C’est le cas à Güssing, en Autriche, où une usine est en service depuis 2002 ou bien encore à Swindon, au Royaume-Uni, où une installation d’essai a vu le jour en 2016 tandis qu’une usine de démonstration devrait être opérationnelle fin 2020.

3. Power-to-Gas

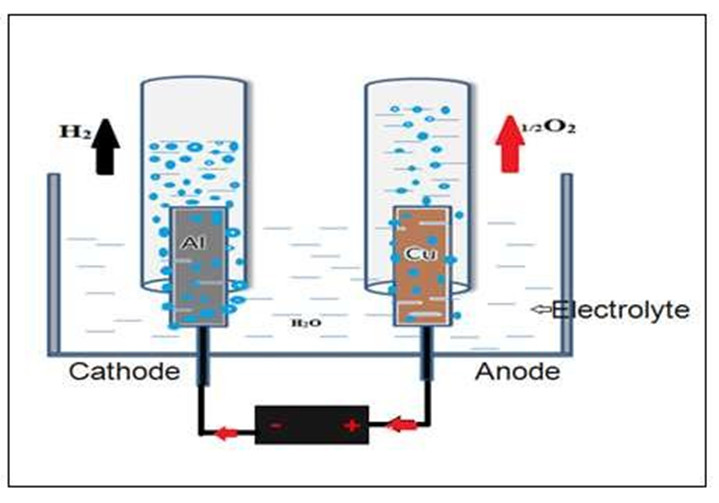

Le Power-to-Gas repose sur le principe de l’électrolyse, qui consiste à séparer les composants de l’eau, à savoir l’hydrogène et l’oxygène, à l’aide de l’électricité (figure 3). Bien que ce principe soit connu depuis le milieu du 19e siècle, et que des installations d’essai aient commencé à l’expérimenter dès la fin des années 1990, c’est au cours des cinq dernières années que l’excès de production d’électricité issue d’énergies renouvelables intermittentes par rapport à la demande immédiate d’électricité a fait émerger l’idée d’une commercialisation à grande échelle. Cette technologie commençant tout juste à être commercialisée, il existe un grand nombre d’approches alternatives. Toutefois, aucun accord n’a été trouvé concernant une stratégie optimale qui permette d’introduire l’hydrogène produit à partir du Power-to-Gas dans un système énergétique décarboné (Lire : Les couplages intersectoriels, Power-to-Gas et Power-to-heat, 1ère et 2ème partie).

Fig. 3. Électrolyse de l’eau. [Source : © ResearchGate]

L’une des possibilités consiste à exploiter directement l’hydrogène comme carburant destiné au transport. C’est probablement l’un des champs d’application où il présente le plus grand intérêt. L’hydrogène peut notamment remplacer les carburants dérivés du pétrole utilisés dans le secteur du transport longue distance par véhicules lourds, mais également dans les secteurs du transport ferroviaire, voire du transport maritime. Concernant le transport à courte distance et les véhicules légers, il est moins susceptible de jouer un rôle important puisqu’il entrera en concurrence avec l’électricité (Lire : L’automobile du futur, quelle source d’énergie ?).

L’hydrogène pourrait aussi directement servir à produire de la chaleur, notamment pour des applications industrielles qui requièrent des températures très élevées. Il pourrait être stocké et utilisé ultérieurement pour produire de l’électricité, par combustion ou par pile à combustible, et ainsi contribuer à maintenir l’équilibre du réseau électrique. Pour ce type d’application, l’association Power-to-Gas/Gas to Power joue un rôle similaire au fonctionnement des piles. Cette combinaison offre cependant une plus grande capacité de stockage de l’électricité sur une période plus longue par rapport aux piles disponibles actuellement (Lire : Les piles à combustibles).

L’hydrogène produit à partir du Power-to-Gas pourrait, sous certaines conditions, être injecté dans le réseau de distribution de gaz naturel. La plupart des normes réglementaires actuelles imposent des limites strictes sur la quantité d’hydrogène que doit contenir le réseau de distribution de gaz : par exemple 0,1 % au Royaume-Uni et 0,02 % à 0,5 % aux Pays-Bas. Les scientifiques s’accordent de plus en plus sur l’idée qu’une augmentation de la teneur en hydrogène jusqu’à 1 %, voire même 5 % dans de nombreux cas, serait possible sans que le réseau de distribution de gaz ou les équipements des utilisateurs finaux soient affectés pour autant[1]. Une teneur trop élevée en hydrogène poserait des problèmes en termes de technique et de sécurité, mais des essais sont prévus pour évaluer les effets liés à des concentrations plus fortes. On peut citer à titre d’exemple, le projet Hydeployde l’Université de Keele au Royaume-Uni, qui vise à obtenir une teneur en hydrogène pouvant atteindre 20 %.

Enfin, et c’est sans doute l’argument le plus pertinent dans le cadre d’une réflexion sur l’avenir du gaz, l’hydrogène peut être utilisé au cours d’un procédé de méthanation. Ce dernier consiste à faire réagir l’hydrogène avec du carbone, généralement du CO2, afin de produire du biométhane dont la qualité convient à une injection dans le réseau de distribution de gaz naturel. Au cours des dernières années, divers procédés de méthanation catalytique et biologique ont vu le jour à travers des projets de démonstration (1 à 10 MW de la consommation d’électricité) :

- Le projet e-gas, lancé par Audi en 2013 à Werlte, État de Basse-Saxe, en Allemagne, comprend une usine de Power-to-Gas située à côté d’une installation de biogaz et dispose d’une capacité de 6 MW d’électrolyse. Le CO2 est séparé du biogaz, puis associé à l’hydrogène par un procédé de méthanation thermochimique catalytique.

- Audi a également lancé un projet e-gas en 2016 à Allendorf, État de Hesse, en Allemagne, qui repose sur un autre procédé : la méthanation biologique. Contrairement à la méthanation thermochimique catalytique utilisée à Werlte, le CO2 n’a pas besoin d’être séparé du biogaz avant sa valorisation.

- Le projet BioCat, près de Copenhague au Danemark, est similaire à l’installation d’Allendorf. Il comprend un électrolyseur de 1 MW, et utilise la méthanation biologique pour valoriser le biogaz produit par une usine de traitement des eaux voisine.

- Le projet Store&Go, subventionné par l’UE dans le cadre du programme Horizon 2020, expérimente l’intégration de Power to Methane (électricité convertie en méthane) dans le fonctionnement quotidien des réseaux énergétiques européens. Il est mené sur trois sites de démonstration : Falkenhagen dans le nord-est de l’Allemagne, Soleure en Suisse et Troia en Italie. Chaque site utilise sa propre technologie de méthanation et son propre mode de raccordement au réseau de gaz naturel.

4. Power-to-Gas et production d’hydrogène par reformage du méthane

Lorsqu’il est employé pour approvisionner les consommateurs finaux en hydrogène, généralement pour le chauffage ou le transport, le Power-to-Gas rivalise avec le reformage du gaz naturel, associé au processus de captage, d’utilisation et de stockage du dioxyde de carbone, qu’il s’agisse de vaporeformage du méthane ou de reformage autotherme. Deux projets envisagés au Royaume-Uni illustrent ce qu’est cette technologie :

- Le projet HyNet North West, dans la région de Manchester-Liverpool, vise à transformer du méthane, stocker le CO2 généré dans des gisements de gaz offshore épuisés, situés à proximité, fournir de l’hydrogène pur à un petit nombre de clients industriels et injecter une partie de l’hydrogène dans le réseau de distribution de gaz naturel, et ce, à des niveaux qui n’affecteraient pas les utilisateurs finaux.

- Le projet H21 est similaire, mais plus ambitieux dans la mesure où il vise à convertir les équipements de tous les utilisateurs finaux (particuliers, commerciaux et industriels) du gaz naturel à l’hydrogène dans la ville de Leeds (environ 265 000 consommateurs). L’hydrogène serait aussi produit par reformage du méthane, cette fois-ci sur la côte Est du Royaume-Uni, et le CO2 généré serait stocké dans des gisements de gaz épuisés, situés en Mer du Nord (Lire : Captage et stockage du carbone). L’ampleur d’une telle conversion est considérable : si la même opération était étendue à l’ensemble des consommateurs actuels de gaz au Royaume-Uni, il faudrait convertir les équipements de 20 000 consommateurs par semaine pendant 25 ans.

Ces projets impliquent que des installations adéquates de stockage du CO2 soient disponibles à proximité, ce qui n’est pas nécessairement le cas dans d’autres pays. En Allemagne, par exemple, les perspectives et la faisabilité en termes de captage et de stockage du dioxyde de carbone semblent limitées.

5. Économie, réduction des émissions de carbone et potentiel de croissance

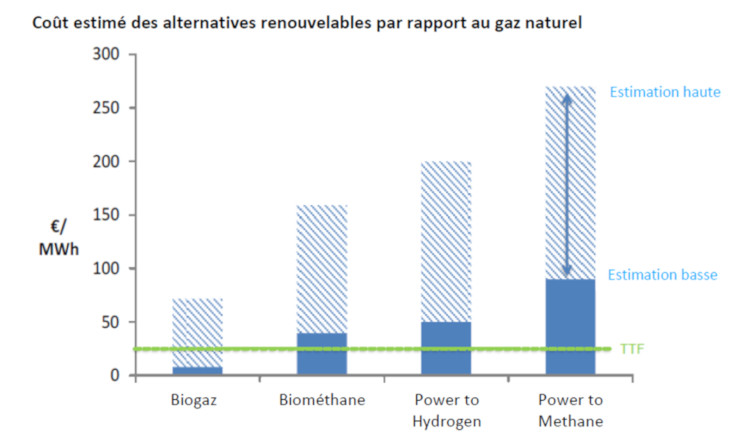

Si la production de biogaz s’est développée à grande échelle et peut donc être considérée comme une technologie aboutie, le biométhane est moins répandu, et le Power-to-Gas en est seulement au stade de la démonstration, en vue d’une commercialisation future. Dans ce contexte, il est difficile de tirer des conclusions définitives en ce qui concerne l’économie et le potentiel de croissance de ces gaz, mais quelques hypothèses de coût peuvent néanmoins être avancées (figure 4).

Fig. 4. Coût estimé des alternatives au gaz naturel. [Source : The Future of Gas, © Oxford Energy]

Le montant des économies de carbone dépend aussi fortement de la chaîne d’approvisionnement spécifique et de la méthode de production envisagée. Un rapport publié en 2015 par le Centre commun de recherche de la Commission européenne a évalué les économies de GES propres au biogaz, par rapport aux indices de références de l’UE pour les combustibles fossiles, à au moins 70-80 %, et à plus de 200 % dans certains cas, notamment lors de l’utilisation de fumier humide. La question des émissions de CO2 dans le secteur de l’agriculture est plus complexe mais il convient tout de même de souligner que des initiatives sont en cours (par exemple le modèle Biogasdoneright) afin de promouvoir de faibles émissions de carbone, voire même négatives, grâce à de meilleures pratiques agricoles associées à la production de biogaz.

L’indicateur clé pour mesurer la production d’électricité générée par le biogaz, issu de la digestion anaérobie, est le coût actualisé de l’électricité (Levelized Cost of Electricity – LCOE). L’Agence internationale pour les énergies renouvelables (IRENA) a estimé que le LCOE du biogaz se situait entre 0,06 et 0,14 dollar par kilowattheure (kWh). La valeur la plus basse de cet éventail de coûts est comparable au LCOE de l’éolien et du solaire. Alors que le coût de ces énergies devrait continuer de baisser si l’on en croit les prévisions, les chances de réduire davantage les coûts du biogaz sont moindres. Cependant, la production de biogaz n’est pas conditionnée par l’intermittence caractéristique des énergies éolienne et solaire.

En ce qui concerne le biométhane, l’Agence internationale pour les énergies renouvelables (IRENA) a comparé les coûts d’utilisation de ce gaz en tant que carburant pour véhicules. Cet organisme indique que les coûts varient fortement : de 14 à 40 dollars par million de British thermal units (MBtu) soit 40 à 115 €/MWh. Ces coûts correspondent plus ou moins à ceux relevés dans d’autres études, notamment l’étude Gas for Climate menée par Ecofys en 2018, et The Potential for Power-to-Gas publiée par ENEA Consulting en 2016. Même les valeurs les plus basses de cet éventail de coûts sont bien supérieures à celui du gaz naturel fossile. Ces chiffres confirment que les gouvernements devront continuer à encourager la production de biométhane par des aides ou des réglementations visant à réduire les émissions de carbone.

Le prix du gaz produit par Power-to-Gas dépend fortement du prix estimé de l’électricité et du taux de charge, qui correspond au nombre d’heures d’exploitation par an. Si de l’électricité à bas prix (moins de 15 €/MWh) était disponible 75 % du temps, le coût du méthane issu de Power-to-Gas pourrait avoisiner les 50 €/MWh et ainsi, être compétitif avec le biométhane issu de biogaz. En revanche, si de l’électricité à bas prix n’était disponible que 10 % du temps, ou si le prix moyen de l’électricité était d’environ 40 €/MWh, le coût du gaz pourrait atteindre 170 €/MWh.

La plupart des alternatives renouvelables ont, aujourd’hui encore, un coût supérieur au gaz naturel fossile. Par conséquent, leur essor dépend fortement du soutien des politiques gouvernementales. Considérant toutefois l’objectif de parvenir à un système énergétique neutre en carbone d’ici 2050 ainsi qu’à une réduction de 80 % des émissions par rapport aux niveaux de 1990, d’ici 2040, les gouvernements devraient très probablement renforcer leur soutien. Cette démarche devrait par ailleurs entraîner de nouvelles réductions de coûts, en particulier pour le biométhane et le Power-to-Gas, si l’on tient compte de l’expérience des premières installations. Dans son scénario le plus optimiste, le plan décennal de développement des réseaux, publié par le Réseau européen des gestionnaires de réseaux de transport en mars 2018, envisage que la quantité de biométhane injectée dans le réseau puisse atteindre environ 360 TWh d’ici 2030, soit l’équivalent de 35 Gm3, et s’élever à 530 TWh d’ici 2040, soit 50 Gm3. Cette quantité correspond à environ 10 % de la demande de gaz prévue pour 2030, et à presque la moitié de l’approvisionnement en gaz naturel d’origine européenne, en dehors de la Norvège (Lire : Gaz naturel, l’essor de son industrie au 20e siècle). Ce même rapport est beaucoup moins optimiste quant au rôle du Power-to-Gas : même dans son meilleur scénario d’action mondiale pour le climat, il envisage une injection de seulement 13 TWh (soit 1,2 Gm3) de gaz issu de Power-to-Gas en 2030, pour atteindre 95 TWh (soit 9 Gm3) d’ici 2040. Le rapport souligne tout de même que le Power-to-Gas est une technologie émergente et qu’il pourrait jouer un rôle plus important à l’avenir.

Un scénario alternatif, présenté dans l’étude Gas for Climate d’Ecofys en 2018, évalue le potentiel de production du biométhane à 98 Gm3 d’ici 2050, auquel s’ajouteraient 24 Gm3 d’hydrogène renouvelable issu de Power-to-Gas.

6. Conclusion : quelles conséquences pour l’avenir du gaz ?

D’un point de vue purement financier, les gaz renouvelables ne pourront vraisemblablement pas concurrencer le gaz naturel fossile avant 2050, même dans un scénario optimiste. Par conséquent, pour que la production de gaz renouvelable continue de progresser, elle devra bénéficier d’un soutien politique et réglementaire, et compter sur une réelle volonté de réduire les émissions de carbone afin d’atteindre ou de dépasser les objectifs fixés lors de la Conférence des Nations Unies sur le changement climatique qui a eu lieu à Paris en 2015.

En supposant, et ce sera probablement le cas, que les efforts visant à réduire les émissions de carbone se poursuivent, la production de biométhane, obtenue principalement par digestion anaérobie, mais aussi potentiellement par gazéification, devrait continuer d’augmenter (figure 5). Par ailleurs, la production de l’UE devrait dépasser 50 Gm3 par an d’ici 2050, pour un coût compris entre 50 € et 100 €/MWh.

Fig. 5. L’avenir du biométhane. [Source : Pixabay]

Le Power-to-Gas en est à un stade primaire de développement, son évolution est donc plus difficile à anticiper. Une forte incertitude et une vive controverse subsistent concernant l’utilisation optimale des infrastructures gazières existantes, à savoir les faire transporter du méthane renouvelable ou les convertir à l’hydrogène. Une analyse plus approfondie de la totalité des coûts associés à ces alternatives et de l’interaction entre les réseaux de gaz et d’électricité permettra d’orienter les décisions et les politiques futures. Le coût du Power-to-Gas dépend fortement du prix de l’électricité qui entre dans son processus de production. Le prix de cette électricité est par ailleurs lui-même déterminé par le cadre réglementaire du secteur de l’électricité, et par la disponibilité des excédents à faible coût issus de la production d’énergie renouvelable. Contrairement à la production de biogaz et de biométhane, qui requiert des matières premières durables et appropriées, le développement de la production de Power-to-Gas dépend d’une quantité suffisante d’électricité à bas coût, et d’une rentabilité avérée des investissements nécessaires dans les technologies de l’électrolyse et de la méthanation.

Dans l’ensemble, les alternatives d’approvisionnement en gaz renouvelable semblent suffisantes pour continuer à utiliser les infrastructures gazières existantes, même lorsque l’utilisation du gaz naturel fossile ne sera plus viable sur le plan environnemental. Toutefois, à moins que l’échelle de production ne devienne plus importante que ne le suggèrent les études actuelles, la part du gaz dans l’approvisionnement énergétique sera à l’avenir nettement inférieure à celle qu’il représente aujourd’hui. S’il est pertinent d’un point de vue économique d’utiliser les infrastructures gazières existantes, il apparaît en revanche plus délicat de justifier de nouveaux investissements importants dans des infrastructures gazières, sans avoir clarifié au préalable le rôle du gaz dans un système énergétique décarboné.

Notes

[1] Ces pourcentages de mélange sont calculés sur une base volumétrique ; la densité énergétique de l’hydrogène équivaut à environ un tiers de celle du gaz naturel, le pourcentage de mélange de ces énergies est donc proportionnellement plus faible.