« With coal and other fossil fuels remaining dominant in the fuel mix, there is no climate friendly scenario without CCS…. For the International Energy Agency (IEA), CCS is not a “silver bullet” by itself, but a necessary part of a coherent portfolio of energy solutions that can reinforce one another » a déclaré, il y a peu, Maria van der Hoeven, directeurexécutif de l’Agence[1].

De fait, depuis une vingtaine d’années, le captage et stockage du carbone commence à prendre place dans la panoplie des moyens envisagés pour faire face à la croissance des besoins énergétiques mondiaux dans le respect de l’environnement local et planétaire. Les performances des techniques de captage et les connaissances des capacités de stockage géologique ont progressé sous les effets conjugués des premières mesures en faveur de la protection du climat et des programmes de recherche et développement (R&D) lancés dans de nombreux pays[2]. Lors de sa réunion à Tokyo en 2008, le G8 a même décidé de soutenir des programmes comportant au moins 20 projets entrepris à l’horizon de 2010. Le CCS ne s’est cependant pas développé à un tel rythme.

Pourquoi ? Quels obstacles techniques, économiques et politiques, son avancée doit-elle surmonter ? Que représentent, sur la voie de sa maturation, les projets lancés en Europe, Amérique du Nord, Chine et Australie, notamment ? Les nouveaux objectifs que propose l’International Energy Agency (IEA) à l’horizon 2020, 2030 et au-delà sont-ils réalistes?

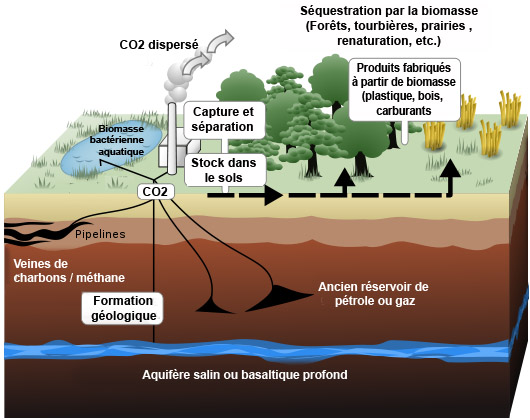

1. Qu’est-ce que le Carbon Capture and Storage (CCS) [3] ?

On dénomme CCS la succession des opérations qui vont, du captage du CO2, principalement lors de la combustion des sources fossiles (charbon, produits pétroliers, gaz naturel), à son transport par gazoduc puis à son stockage géologique dans des gisements d’hydrocarbures ou des aquifères salins profonds[4]. Le sigle CCS, en outre, tend de plus en plus à devenir CCUS pour carbon capture utilization and storage car une partie du carbone destiné au stockage pourrait être utilisé plus largement qu’il ne l’est usuellement. Les trois maillons de la chaîne du CCS (Figure 1), mais aussi celui des utilisations du CO2, font appel à des connaissances scientifiques et techniques différentes.

1.1. Le captage

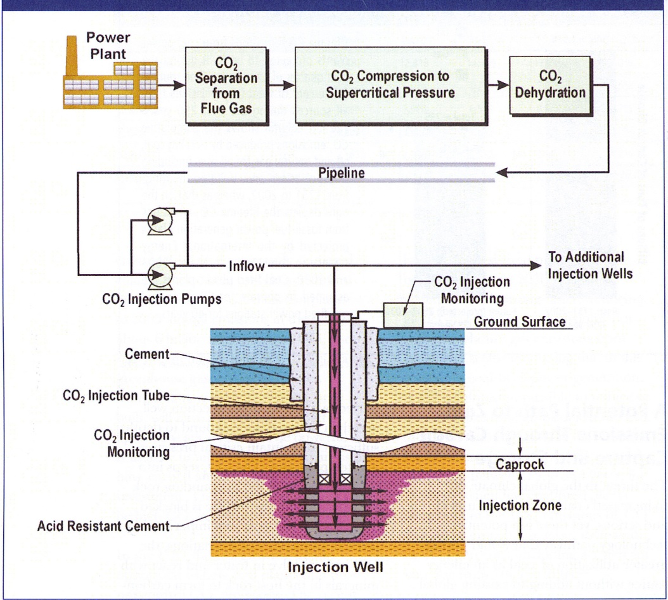

Séparer le CO2 des autres gaz (oxygène, vapeur d’eau, azote) est indispensable parce qu’il n’entre que pour 5 à 15 % dans la composition des fumées et qu’il serait hors de question de comprimer et stocker les 80 % restants. Mais cette séparation passe par des procédés complexes, coûteux et gros consommateurs d’énergie relevant de trois familles de techniques dont certaines déjà employées dans les industries pétrolière, chimique ou agro-alimentaire[5].

La post-combustion vise à extraire le CO2 dilué dans les fumées de combustion en recourant à des solvants organiques dont le plus employé est le monoéthanolamine (MEA) ou amine ; cette absorption chimique permet de capturer 90 à 95 % du CO2 qui doit cependant être purifié et séché car, humide, il est acide et corrosif. Si l’on voulait imposer l’obligation de prévoir l’installation d’un CCS dès la construction d’une centrale (capture ready), cette technologie serait la seule disponible alors qu’elle est peu efficace car elle consomme de grandes quantités d’énergie[6]. En outre, la sensibilité de ces solvants aux contaminants des fumées (SO2 ou NO2) aboutit à la formation de produits corrosifs. Les deux handicaps incitent à trouver d’autres solvants, de nouveaux procédés (membranes ou cryogénie) et une gestion plus efficace des flux, tels ceux de la vapeur d’eau nécessaire à la régénération des solvants.

La pré-combustion permet d’extraire le CO2 à la source, en transformant, avant usage, le combustible fossile en un gaz de synthèse ; une conversion de ce dernier, par réaction avec de l’eau, transforme le CO issu du gazéifieur en un mélange de CO2 et d’hydrogène que l’on peut séparer[7]. La plupart des éléments de la pré-combustion sont industriellement maîtrisés, mais sa diffusion est subordonnée à celle de la technologie thermoélectrique dite Integrated GasificationCombined Cycle (IGCC) dont l’efficacité peut atteindre 60% parce qu’elle produit de l’électricité à l’aide d’une turbine, alimentée en gaz synthétique tiré de la gazéification du charbon, et que la chaleur résiduelle issue de la combustion du gaz actionne une autre turbine[8]. Toutes ces performances se paient cependant d’une complexité et d’un coût encore très élevé.

Moins avancée que les précédentes, l’oxy-combustion consiste à produire une fumée concentrée à 90 % de CO2 (sur sec) en réalisant une combustion à l’oxygène pur, mais la purification ultérieure, à hauteur de 95-99 % de ce dernier, à l’aide de procédés cryogéniques, consomme d’autant plus d’énergie que les spécifications de transport du CO2 sont très strictes. La technologie présente cependant les avantages d’éviter l’extraction de vapeur de son cycle de génération et de se passer de solvant, ce qui pourrait en faire la moins chère des trois solutions de captage. Dans tous les cas, cependant, le gaz capté doit être déshydraté et comprimé pour être transporté sur son lieu de stockage, ce qui exige aussi de l’énergie pour actionner les compresseurs, soit une consommation additionnelle d’énergie de 10 à 40 %, suivant la pression et la distance de transport.

1.2. Le transport

Le transport par gazoducs, on-shore ou offshore, de CO2 maintenu en état supercritique sous une pression supérieure à 74 bar est couramment pratiqué par les exploitants pétroliers dans leurs opérations de récupération assistée de pétrole brut (EnhancedOilRecovery –EOR), aux États-Unis notamment. Comparés à ceux utilisés pour le transport du gaz naturel, les tubes doivent être capables de résister à la corrosion d’un gaz acide. Les coûts de transport varient entre 1 et 3 €/tonne par 100 km selon les caractéristiques des terrains ou des mers traversés, pour un débit de 10 Mt/an. Sur la base de ces expériences, les projets actuels de CCS retiennent une pression en tête du puits d’injection à 110 bar. Sur de longues distances maritimes, le recours à des navires, type méthaniers, s’impose. Le CO2 est alors transporté à l’état liquide, sous pression modérée et à basse température, ce que fait depuis 1989 la firme norvégienne Hydrogas and Chemicals dans quatre tankers effectuant des navettes entre les usines d’ammoniaque où le gaz est produit et les lieux où il est utilisé par des industries agro-alimentaires.

1.3. Le stockage géologique

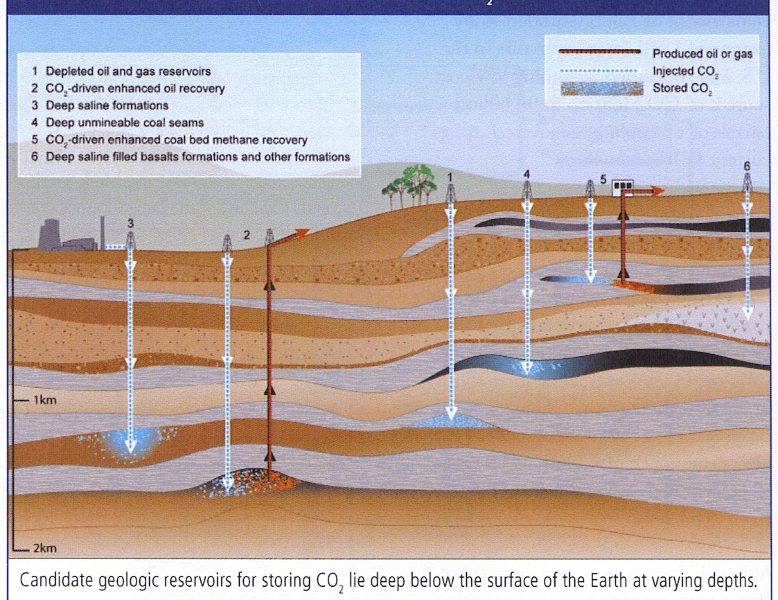

Cette troisième étape n’est pas la moins délicate. Retenir pendant des centaines d’années (le temps nécessaire pour sortir de l’ère des combustibles fossiles) d’énormes quantités de gaz (en base, une centrale de 1 000 MWe produit environ 6 Mt/an) ne se conçoit que dans des réservoirs souterrains de grande capacité. Ils doivent être suffisamment profonds (au-delà de 800 mètres) pour que la pression maintienne le gaz à l’état supercritique (31°C et plus de 80 bar) et suffisamment étanches pour que nul n’en souffre (Figure 2). En dépit de l’opposition des Norvégiens et des Japonais, les risques qu’un excès de CO2 ferait courir à la flore et à la faune marines ont conduit à abandonner l’hypothèse d’une séquestration dans les océans, pourtant très séduisante puisque le gaz carbonique se liquéfie aux fortes pressions des grandes profondeurs océaniques. Restent donc les stockages souterrains analogues aux gisements naturels de CO2 qui existent dans de nombreuses régions du monde : États-Unis, Australie, Chine, Hongrie, Italie, Allemagne ou France (de la Drôme provençale au Languedoc). Leur étude conforte les connaissances des interactions physico-chimiques entre les roches et les fluides tels que le CO2 . Trois types de stockage souterrain sont envisageables.

Les réservoirs naturels, vidés des hydrocarbures qu’ils contenaient, paraissent les plus intéressants. Leurs caractéristiques géologiques sont généralement bien connues et la preuve faite de leur étanchéité lorsqu’il s’agit de gaz naturel ; les techniques pour y injecter des gaz sont bien maîtrisées par les opérateurs pétroliers qui y recourent depuis les années 1950 ; des équipements sont parfois déjà en place ; les capacités de stockage évaluées sont importantes (675-950 Gt) ; les coûts sont susceptibles d’être réduits si le CO2 est utilisé pour récupérer le pétrole restant dans le gisement. L’expérience de Weyburn au Canada est à cet égard probante. Un inconvénient cependant : ces réservoirs ne sont pas une solution pour les régions du monde qui ne disposent pas de grands gisements d’hydrocarbures.

Les stockages dans les aquifères salins profonds peuvent heureusement les remplacer car leurs capacités sont supérieures (400 à 10 000 Gt) et leur répartition géographique plus large. Il s’agit de roches poreuses ou perméables saturées d’eau, communément associées à des bassins sédimentaires. Leur étanchéité est déterminée par l’étude des couches géologiques les recouvrant car une partie du CO2 se dissout dans l’eau qui devient acide et attaque les roches. Des études de ce type sont conduites activement sur divers sites, dont celui de Sleipner en Norvège.

Autre possibilité, le stockage dans les veines de charbon des gisements non encore exploités est rendu possible par la caractéristique de la houille qui, bien que peu perméable, dispose d’une grande quantité de gaz piégé dans ses structures internes et d’une affinité plus forte avec le CO2 qu’avec le méthane, ce qui lui permet d’en absorber deux fois plus. Très inférieures aux deux autres (40 à 200 Gt), les capacités de ce type de stockage sont assez bien réparties et leur coût d’exploitation susceptible d’être réduit par la valorisation du méthane que le CO2 remplace. Leur utilisation fait l’objet d’études aux États-Unis (bassin de San Juan sur la frontière du Colorado et du Nouveau Mexique), au Canada (zone de la Fenn/BigValley, dans l’Alberta) et en Europe (bassin de Silésie, en Pologne). Toutes ces expériences devraient réduire les incertitudes relatives à la fiabilité du stockage (risques de fuites et de pollution des eaux de surface, en particulier), mais elles en laisseront d’autres relatives à son statut juridique et à son acceptation sociale.

1.4. Les utilisations

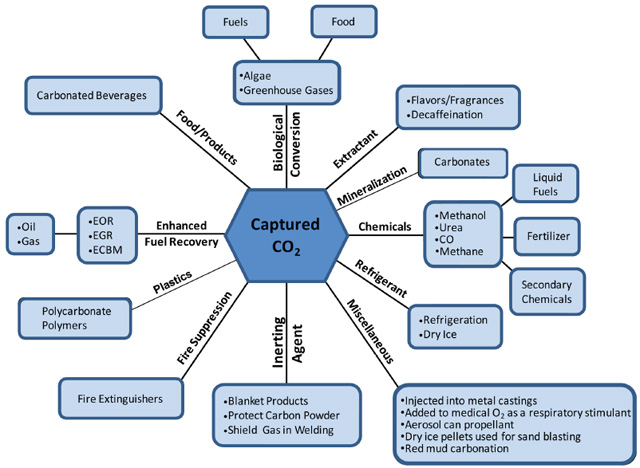

Depuis sa découverte au début du 18ème siècle, le CO2 est utilisé dans de nombreux secteurs d’activité : industries alimentaires pour la carbonatation des boissons telles que sodas et eaux minérales ainsi que pour le contrôle des micro-organismes présents dans les denrées alimentaires en les privant d’oxygène ; dans la métallurgie, il est utilisé comme une atmosphère d’inertage pour le soudage ou la manipulation des matières inflammables ; dans certains extincteurs, il forme de la neige carbonique ; à l’état solide (-78°C), il forme de la glace carbonique (dry ice pellets) très utilisée pour transporter des organes destinés à une transplantation ou des aliments sans rupture de la chaîne du froid ; l’injection de CO2 permet aussi de maîtriser le pH dans le traitement des eaux usées[9]. Il sert aussi de fluide caloporteur dans certaines filières de réacteurs nucléaires (Lire : Les réacteurs nucléaires et Les réacteurs de recherche).

Tous ces usages ne représentent cependant que de très faibles volumes, estimées à 153,5 Mt dans le monde au début des années 2010 et se répartissant comme suit : 100 Mt (65%) dans l’industrie chimique pour la production de méthanol, éthylène, résines ; 13,5 Mt (9%) dans des applications industrielles diverses du type gaz inertes, agent neutralisant, nettoyage, lasers ; 40,0 Mt (26%) dans la récupération assistée des hydrocarbures par l’industrie pétrolière[10]. Ces derniers usages ont longtemps été concentrés sur le territoire de l’Amérique du Nord.

De nouveaux usages sont-ils imaginables ? Sans aucun doute répondent ceux qui pensent que le carbone, outre ses usages actuels, peut devenir une matière première pour la chimie (polymères et nouveaux matériaux) et contribuer au développement de nouvelles sources d’énergie notamment par la conversion biologique des algues[11] .“CO2 is neither a polluternor a waste”, it could be “a raw material that enabled change for society.[12](Figure 3). Nombre de programmes de recherche s’efforcent d’avancer sur cette voie tant aux États-Unis où le Department of Energy (DOE) en a fait l’une de ses priorités qu’en Chine où plusieurs centres de recherche travaillent sur les voies catalytiques et la production de gaz de synthèse.

2. Progrès et blocages du CCS dans le monde

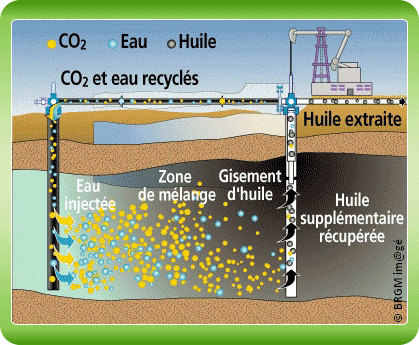

En Amérique du Nord, le captage du CO2 a fait ses premiers pas dès les années 1930 en réponse aux besoins des industries alimentaires mais l’impulsion est surtout venue, par la suite, des compagnies pétrolières[13]. Depuis le début des années 1950, en dépit d’un contingentement des importations, la dépendance pétrolière externe des États-Unis s’est en effet accrue au point de devenir une menace pour la sécurité des approvisionnements au lendemain du premier choc pétrolier de 1973. Outre l’ouverture des nouveaux gisements de l’Alaska et du Golfe du Mexique, une exploitation plus intensive des gisements anciens s’est imposée, d’autant que les nouveaux prix du brut la rentabilisaient. Parmi les méthodes qui y concourent, la récupération assistée pratiquée de longue date dans l’Oklahoma, la Louisiane ou le Kansas, principalement par voies chimique et thermique auxquelles s’ajoute l’injection de CO2 au cours des années 1960. Après plus d’une décennie d’expérimentation, elle est mise en pratique par plusieurs compagnies, dont la Shell, au Texas, au début des années 1970. En se dissolvant dans le pétrole, dont il diminue la viscosité, le CO2 facilite son déplacement jusqu’au puits de production et en accroît l’extraction de 30 à 60% (Figure 4). Seule limite à la méthode, la disponibilité de CO2 naturel, ou issu d’un captage à proximité du gisement de pétrole.

Forts de leur expérience en matière de transport et de stockage du CO2 dans les gisements de pétrole, les États-Unis auraient pu prendre la tête du développement de la technologie du CCS, lorsqu’au cours des années 2000, cette technologie est entrée dans la panoplie des moyens susceptibles de limiter les émissions de gaz à effet de serre. Pour des raisons tant politiques (réticences du Congrès à l’égard de la lutte contre le changement climatique) qu’économiques (essor des gaz de schistes et baisse du prix de l’énergie), cette perspective ne s’est pas concrétisée.

2.1. État des réalisations et projets de CCS début 2015

Impossible de dresser un bilan, sans croiser, au préalable, les différents projets de CCS avec leur état d’avancement allant de réalisation à la simple annonce de projets en passant par la mise en construction et la programmation, sans oublier les abandons ou ajournements (Tableau 1).

Tableau 1 : Vue d’ensemble des projets

| Centrale thermique avec CCS | Captage CO2 dans l’industrie | Stockage CO2 | Utilisation CO2 pour RAP (EOR) | Pilotes captage CO2 | |

| En activité | 1 (110 MWe) | 8 (3 Mt/an) | 4 (3 Mt/an) | 7 (15 Mt/an) | 12 |

| En construction | 2 (832) | 1 (3,4) | – | – | 1 |

| Programmés | 19 (9 485) | 5 (20) | 5 (7,2) | 1 (0,8 Mt/an) | 3 |

| Annoncés | 8 (5 190) | 8 | 3 | ||

| Aband. ou ajournés | 34 (12 869) | 10 (85 Mt/an) |

Source : Compilation de l’auteur à partir des données du MIT CCS Program. RAP = Récupération Assistée du Pétrole (EOR en anglais)

2.2. Les captages dans l’industrie

Rien d’étonnant à ce que ce soit dans l’industrie que les captages de CO2 en activité soient les plus nombreux puisque certaines industries, pétrolières notamment, ont besoin de ce gaz. La plupart des captages s’effectuent dans le cadre d’un traitement du gaz naturel (gasprocessing) dans les États pétroliers des États-Unis, au premier rang desquels le Texas où l’installation la plus ancienne date de 1972, mais aussi le Wyoming, l’Oklahoma, le Kansas et l’Illinois. D’autres pays ne sont pas en reste. Plusieurs captages de CO2 fonctionnent dans les provinces canadiennes de l’Alberta, de Colombie Britannique et du Saskatchewan, encore lors de traitement de gaz naturel, mais aussi lors de gazéification de charbon ou de raffinage de pétrole.

En Europe, le pays le plus en pointe est la Norvège puisque c’est là que Statoil Hydro a mis en place l’une des premières chaînes complètes de CCS. Tout a commencé, en 1991, avec l’instauration par le gouvernement norvégien d’une taxe sur le CO2, portée à 50$/tonne en 2013, soit un niveau suffisamment dissuasif pour que Statoil et ExxonMobil E&P Norway décident de capter les 9% de CO2 du gaz naturel extrait du gisement de Sleipner mis en exploitation entre 1974 (champ Ouest) et 1981 (champ Est), en offshore, à environ 240 km à l’ouest de Stavanger. Pour ce faire, ont été installés sur la plateforme T des équipements de captage du CO2 transporté 12 km plus loin sur la plateforme B (Figure 5).

Depuis 1996, 1 Mt/an ont ainsi été captées et stockées à 800 mètres de profondeur dans la formation Utsira, faite de sables et d’eau salée, recouverte d’une couche de roches imperméables. Apparemment les millions de tonnes qui y ont été accumulées n’ont donné lieu à aucune fuite, ce qui a encouragé l’étude d’une adjonction de nouveaux volumes de CO2 en provenance de la centrale thermoélectrique de Kärsto située à quelques 200 km.

Toujours dans l’industrie gazière, le grand projet Gorgon dans l’ouest australien devrait lui aussi, à partir de 2016, injecter en formation saline profonde 3 à 4 Mt/an de CO2 extrait du gaz liquéfié de Barrow Island. En Chine, le groupe Shenhua exploite un captage de CO2 dans une usine de liquéfaction du charbon et en a programmé un autre dans une usine chimique, avec stockage principal en aquifère salin.

La sidérurgie commence aussi à s’intéresser au CCS : en France, Arcelor Mittal a programmé un captage, avec stockage en aquifère salin, dans le cadre du projet ULCOS à Florange ; l’Abu Dhabi CCUS prévoit l’injection du CO2 des installations sidérurgiques dans les gisements de l’Abu Dhabi National Oil Company, 45 km plus loin ; dans les Émirats Arabes Unis, Masdar & ESI devrait fournir 0,8 Mt/an aux compagnies pétrolières désireuses de développer la récupération assistée.

La plupart de ces projets datent de la fin des années 2000 et du début des années 2010, ce qui traduit le développement du CCS dans l’industrie mais cette appréciation doit être tempérée par deux observations : début 2015, le seul projet très avancé est celui de 3,4 Mt/an de Chevron en Australie ; tous les autres sont soit programmés, soit, pour les plus nombreux, simplement annoncés.

2.3. Les stockages

Quelques-uns utilisent des gisements épuisés de gaz naturel comme le petit projet Otway de stockage (65 000 tonnes) près de Port Campbell dans le sud de l’Australie, le pilote du groupe Total à Lacq (voir plus loin) ou le projet du groupe BP d’In Salah en Algérie. Dans ce dernier cas, les injections de CO2 commencées en 2004 dans la formation Krechba, ont été interrompues en 2011 pour des raisons d’étanchéité (seal)[14].

Les plus nombreux sont effectués dans des gisements de pétrole pour lesquels le CO2 sert à la récupération assistée, à l’instar de celui de Weyburn, au Canada. Après Sleipner en Europe, il est le plus ancien en Amérique puisque réalisé en 2000 avec un transport par gazoduc sur 320 km du CO2 capté dans les installations de Great Plains Synfuels, propriété de la Dakota Gasification Company (DGC), près de Beulah dans le North Dakota. Il arrive sur le gisement de Weyburn, dans le Saskatchewan, propriété de CenovusnEnergy qui cherchait depuis plusieurs années à élever le taux de récupération de ses gisements de pétrole. Il a été conçu pour une injection de 1,8 Mt/an de CO2 pendant 15 ans, ce qui permettra de stocker définitivement 20 millions de tonnes de CO2 tout en produisant 130 millions de barils (Mb) supplémentaires de pétrole. Quelques années plus tard, des études approfondies de l’étanchéité des stockages, conduite, en deux étapes (2000-2004 et 2005-2011), ont conclu à l’absence de toute fuite[15]. Ce mode de stockage s’est depuis diffusé surtout aux États-Unis, au Canada mais aussi dans les Émirats Arabes Unis, en Arabie Saoudite ou au Brésil en offshore. Début 2015, ils sont au nombre de 22 dans le monde.

Quelques projets de stockage sont étudiés dans des mines de charbon non exploitées telles celles des Appalaches auxquelles s’intéresse le Southeast Regional Carbon Sequestration Partnership (SECARB) qui réunit une centaine de partenaires répartis dans 13 États, du Tennessee à la Louisiane. Mais cet organisme recherche surtout des réservoirs possibles de carbone dans des aquifères salins, on-shore ou offshore, comme le font, toujours aux États-Unis, les autres organismes régionaux mis en place au début des années 2000 : le Midwest Geological Sequestration Consortium (MGSC), le Southwest Partnership on Carbon Sequestration (SWP) et le Plains CO2 Reduction Partnership (PCOR) à cheval sur la frontière entre États-Unis et Canada. C’est aussi vers les aquifères salins que s’orientent la plupart des projets de stockage en Australie et en Chine.

2.4. Les installations pilotes

À l’initiative de compagnies électriques (Southern Electric, Tampa Electric, Vattenfal, E.ON, RWE, Endesa, ENEL ou Kepco), de constructeurs d’équipement électrique (Alstom, Siemens) ou de compagnies pétrolières (Statoil, Petrochina), les 26 installations recensées ont été construites entre 2008 et 2014, ce qui semble prometteur pour le progrès du CCS.

En France, depuis janvier 2010, le groupe Total testait le bon fonctionnement d’une chaîne complète allant du captage de CO2 par oxy-combustion contenu dans le gaz naturel que brûle l’une des chaudières de la plateforme industrielle de Lacq, au stockage dans le gisement épuisé de Rousse à 4 500 mètres de profondeur, en passant par un transport de gaz comprimé à 27 bar sur 27 km (Figure 6). Début 2015, le projet semble cependant en panne sans que l’on en sache très bien les raisons.

Comme pour les réalisations industrielles, deux constats incitent à une appréciation prudente du développement des pilotes : d’une part, environ la moitié d’entre eux a fonctionné entre 2008 et 2012, une douzaine sont en activité début 2015, un est en construction aux États-Unis tandis que trois seulement sont programmés aux États-Unis, au Canada et au Japon ; d’autre part, la voie de la post-combustion (17 installations) est sur-représentée par rapport à celles de la pré-combustion et de l’oxy-combustion (trois installations chacune) pourtant jugées les plus intéressantes.

2.5. Les centrales thermoélectriques

C’est évidemment pour elles que le CCS est le plus important car elles sont les principales émettrices de CO2, surtout lorsqu’elles brûlent du charbon. Au cours des années 2000, le nombre d’installations prévues a rapidement gonflé mais celles en activité, en construction ou programmées représentent moins de 40% des projets initiaux.

Tableau 2 : Centrales électriques équipées d’un CCS

| Pays | Compagnie | Taille (MWe) | Type captage | Type stockage | État du projet |

| Canada | Saskatchewan | 110 | Post | RAP (EOR) | En activité |

| BCPL (Alberta) | 1 000 | Post | – | Programmé | |

| États-Unis | Southern | 582 | Pre | – | En construction |

| NRG Energy | 250 | Post | – | En construction | |

| FutureGen | 229 | Oxy | Saline | Programmé | |

| SCS | 405 | Pre | RAP (EOR) | – | |

| Summit Power | 400 | Pre | – | – | |

| Royaume-Uni | Shell et SSE | 385 | Post | Gis. gaz épuisé | – |

| Summit Power | 570 | Post | Saline | – | |

| Capture Power | 426 | Oxy | – | – | |

| C GEN | 470 | Pre | – | – | |

| Co Energy | 650 | Pre | – | – | |

| Pays Bas | E ON | 250 | Post | Gis. gaz épuisé | – |

| Nuon | 1 200 | Pre | – | – | |

| Norvège | Unis CO2 | ? | ? | Saline | – |

| Chine | Alstom-Datang | 350 | Oxy | RAP (EOR) | – |

| Dongguan | 800 | Pre | – | – | |

| Sinopec | 250 | Post | – | – | |

| GreenGen | 400 | Pre | – | – | |

| Corée Sud | KCRC | 500 | Oxy | Saline | – |

| Émirats Arabes | Masdar | Post | RAP (EOR) | – |

Source : Compilation de l’auteur à partir des données du MIT CCS Program.

Début 2015, l’une des tranches de la centrale Boundary Dam (Saskatchewan) au Canada peut afficher une capacité de production de 110 MWe, sur une puissance de 139 MWe avant captage, sans émissions polluantes et sans rejet de CO2 dans l’atmosphère (Figure 7). La SaskPower, propriétaire de la centrale qui brûle du lignite, a installé depuis 2008 des dispositifs d’extraction du SO2, transformé en acide sulfurique, des cendres vendues aux Ciments Portland et, par post-combustion, du CO2 vendu à Cenovus Energy en vue de la récupération assistée de pétrole pratiquée dans le gisement de Weyburn. L’investissement qui pourrait s’être élevé à 1,4 milliard de dollars canadiens évite le rejet de 1 Mt/an de CO2, de 5t/GWh de SO2 et de 31 kg/MWh de cendres. Cette réalisation est présentée comme la première centrale thermoélectrique du monde totalement propre.

Les CCS en voie d’installation se limitent à deux centrales thermoélectriques-charbon aux États-Unis : Kemper County (582 MWe par pré-combustion dans le Mississipi) et WA Parish Petra Nava (250 MWe par post-combustion au Texas). Toutes les autres sont dites programmées ce qui ne garantit en rien leur réalisation. Deux de ces projets méritent une attention particulière pour leur ambition mais aussi les difficultés que rencontre leur réalisation : FutureGen aux États-Unis et GreenGen en Chine.

Le premier avait été présenté par le président George Bush comme la future première centrale thermique au charbon du monde « zéro émission »[16]. Lancé en 2003, le projet initial de 275 MWe, et d’un coût prévu de 1,5 à 2 milliards de dollars, utilisait l’IGCC, donc la pré-combustion, pour produire, à partir de charbon, de l’électricité et de l’hydrogène sans émettre ni polluants ni CO2 puisque ce dernier était capté puis stocké. Pour le réaliser, le DOE avait signé en 2005 un contrat avec FutureGen Alliance chargée de sélectionner le site du prototype, dans l’Illinois, de définir les étapes de conception-construction de la nouvelle installation et de prendre une décision finale avant fin 2007 pour le démarrage des opérations en 2012. L’électricité produite à cette date ne devait pas coûter 10 % de plus que celle de 2005 à partir des centrales conventionnelles. Rien ne s’est passé comme prévu si bien qu’en 2008, le projet a été ajourné. Depuis, il a été réorganisé et relancé début 2014 : rebaptisé FutureGen 2.0, il est toujours localisé dans l’Illinois, mais sur un nouveau site (Meredosia) ; le DOE et les dix grandes compagnies, membres de FutureGen (dont BHP Billiton, Peabody, Rio Tinto, China Huaneng), lui ont assigné l’objectif de démontrer la possibilité de produire de l’électricité par combustion propre du charbon en stockant 1,1 Mt/an de CO2 pendant 20 ans dans un aquifère proche de la centrale[17]. Rien ne permet cependant d’assurer que ce but sera atteint puisque, début février 2015, le DOE a décidé de se retirer au prétexte que l’engagement de dépenser avant septembre 2015 le milliard de dollars voté par le Congrès en 2009 ne pourra pas être respecté, ce retard étant imputable aux nombreux procès intentés par les adversaires de FutureGen, au premier rang desquels le puissant Sierra Club[18].

Le second projet s’est voulu l’équivalent chinois du projet étasunien. Il est né d’une initiative, en 2004, du China Huaneng Group (CHNG) qui a réuni une dizaine de grands groupes charbonniers et électriques[19] en vue de construire une centrale thermique-charbon très efficace et très propre, notamment en termes d’émission de CO2. Localisé à Tianjin, le projet a immédiatement été intégré dans le Programme National 863 des 11ème et 12ème Plans quinquennaux [20]. Il a été ouvert en 2007 à la grande compagnie étasunienne Peabody Energy, puis amplifié en 2008[21]. Il consiste en recherche, développement et démonstration débouchant sur une centrale thermoélectrique IGCC complétée par une production d’hydrogène, tirée de la gazéification du charbon en vue d’une alimentation de piles à combustibles (fuel cells), et de plusieurs filières de valorisation du CO2 (CCUS). Le projet GreenGen comporte une construction en trois phases (I, II, III) :

- une centrale IGCC de 250 MWe, commencée en 2009 et mise en fonctionnement en septembre 2012 avec un an de retard sur le calendrier initial ; en novembre 2014, les tests de fiabilité ont donné toute satisfaction aux constructeurs (Figure 8) ;

- un pilote de 100 MWe destiné à tester les techniques de captage du CO2 par pré-combustion et la chaîne du CCUS, la production d’hydrogène à partir de la gazéification du charbon et les piles à combustible, le tout devant être opérationnel en 2017 ; entre 60 et 100 000 tonnes de CO2 seront captées annuellement et destinées à de la récupération assistée de pétrole, après un transport d’une centaine de km ;

- une centrale de 400-600 MWe avec CCS, entre 2018 et 2025, qui devrait atteindre une efficacité de 55-60% et un captage de plus de 80% du CO2.

GreenGen est donc un projet très ambitieux : « It is the first integrated gasification combined cycle power plant project in China and a model for the world »[22]. Il doit être, tant pour l’IGCC que pour le CCUS, le principal banc d’essai de la Chine dans sa volonté de rattraper General Electric, Siemens et Mitsubishi qui en 2015 sont les plus avancés.

Les industriels chinois ont déjà beaucoup avancé dans cette direction par leur capacité à construire et à faire fonctionner une IGCC de grande taille (250 MWe) ainsi que par les progrès dans la gazéification du charbon pulvérisé qu’a réalisés le Huaneng Clean Energy Research Institute. À preuve, les gazéifieurs de 1 000 et 2 000 tonnes/jour de l’usine de transformation du charbon en méthanol de Shilin (province de Mongolie) et celui de l’IGCC du projet GreenGen. De même ceux du « multinozzle impinging stream coal-water slurry » développés par la Yankuang and East China University of Science and Technology.

Les obstacles à surmonter ont cependant été plus élevés que prévu comme en témoigne l’étirement du calendrier de GreenGen. Début 2015, les seuls résultats certains concernent les performances comparées de l’IGCC en fonctionnement avec celles des grandes centrales ultra-supercritiques de 1 000 MWe : l’efficacité (41,1%), la consommation de charbon (299,4 g/kWh), la consommation d’eau (1kg/kWh), les émissions de polluants (SO2, NOx, particules, mercure et autres) et de CO2 (778,7 g/kWh) sont comparables. En revanche, les coûts de construction et de fonctionnement sont sensiblement plus élevés (les seules données publiées font état d’un investissement d’1 milliard de US dollars) à la fois parce que la technologie choisie (IGCC) est encore beaucoup plus coûteuse et parce que « gas turbine technology in China still lags behind systems developed internationally. Today the operating conditions for China’s systems are not yet suitable for the commercial application of low-heat-value syngas turbines for IGCC power stations. One ongoing project, however, is focused on the research, development, demonstration, and deployment necessary to advance Chinese IGCC systems » si l’on en croit Xu Shisen[23] .

L’achèvement de la phase II en 2017 et le démarrage de la phase III en 2018 devraient donc permettre des progrès dans plusieurs directions : utilisation de gaz à plus hautes température et pression, économies d’échelle et de standardisation des équipements, retours d’expérience, entre autres. Au final, toujoursselon le président de l’Institut de Recherche de China Huaneng, « with Phase I complete and Phase II successfully underway, the GreenGen project team is moving forward with the objective that this project can become the benchmark for commercial-scale, cost-effective, near-zero emissions, coal-based power generation. This is a goal that, if realized, would offer much strategic value not only to China, but to the world ».

Au-delà de ces projets de CCS programmés, quelques autres sont annoncés en Chine (350 MWe dans le Shanxi et 1 000 MWe dans la province de Mongolie), en République Tchèque (2×660 MWe en post-combustion), en Italie (2×660 MWe) et au Royaume-Uni (Caledonian Clean Energy Project), mais nul ne peut assurer qu’ils seront réalisés, surtout lorsque l’on sait le nombre de projets abandonnés au cours des dix dernières années.

2.6. Les projets abandonnés ou ajournés

Ils sont estimés à plus de 30 soit 12 869 MWe. Sur ce total, 12 sont situées aux États-Unis, principalement au Texas (Conoco Philips, Tenaska, Worsham-Steed), en Californie (BP et Clean Energy Systems), en West Virginia (AEP), dans l’Illinois (Tenaska), l’Indiana (Leocadia) et le North Dakota (Basin Electric). Suivent le Canada qui abandonne deux projets dans l’Alberta et un dans le Saskatchewan, les Pays-Bas (Air Liquide, Shell, GDF Suez et surtout Essent qui envisageait d’équiper 1 600 MWe), le Royaume-Uni (Scottish Power, Progressive et Ayrshire Power), la Norvège (Statoil, CO2Norway et Naturkraft), l’Allemagne (RWE et Vattenfal) l’Australie (BP et ZeroGen), l’Espagne (ENDESA), l’Italie (ENEL), la Roumanie (TurceniEnergy), la Pologne (PGE). Les trois procédés de captage se partagent à peu près à égalité ces abandons.

3. Les politiques en faveur du CCS

Pourquoi les compagnies électriques ont-elles si souvent renâclé à installer des CCS ? À l’insuffisante maturation de la technologie se sont ajoutées un manque d’incitations économiques et des réticences sociétales que les politiques en faveur du CCS n’ont pas encore été capables de surmonter. Comme toute nouvelle technologie, le CCS a en effet besoin d’être tiré par la demande et poussé par le progrès technologique. La première résulte des pressions sur les sidérurgistes, les cimentiers et les compagnies électriques qu’exercent les normes anti-émission et/ou les prix du carbone. Le second est le produit d’interactions, souvent complexes, entre les avancées du savoir et les retours d’expérience industrielle. Depuis que le Groupe intergouvernemental d’étude du climat (GIEC) avertit des risques de réchauffement du climat provoqués par les émissions anthropiques de GES, des initiatives sur ces deux plans se sont multipliées de part et d’autre de l’Atlantique mais aussi au Japon, en Australie ou en Chine. Où en sont-elles au milieu des années 2010 ? Restent-elles éparses et irrégulières ou commencent-elles à se rejoindre pour former des politiques cohérentes susceptibles de faire du CCS une « cale technologique de stabilisation »[24] ?

3.1. États-Unis

Aux États-Unis, dès 1989, le MIT avait lancé l’un des premiers grands programmes de recherche auquel s’associera, en juillet 2000, un consortium industriel composé d’Alstom Power, American Petroleum Institute, Chevron, Conoco Phillips, Duke Energy, Entergy, EPRI, Exxon Mobil, Shell, Southern Company, Suncor et Vattenfall. Peu après, plusieurs grands programmes de recherche comportant du CCS étaient appuyés par des crédits fédéraux dans le cadre de la Clear Sky Initiative (CSI) élargie en 2004 par la Clean Coal Power Initiative (CCPI) alors même qu’était lancé FutureGen[25]. Au cours des quatre années suivantes, chute des prix du gaz naturel aidant, l’ardeur semble avoir fléchie jusqu’à ce qu’en 2009, sous administration Obama, les recherches soient relancées notamment grâce aux fonds de l’American Recovery and Reinvestment Act(ARRA) qui réserve au CCS 3,4 milliards de dollars sur dix ans, soit le troisième poste des crédits affectés au développement énergétique, après les énergies renouvelables/réseaux de transmission et l’isolation des habitats modestes.

Sur cette somme, 1 milliard est destiné à FutureGen dont on a vu plus haut le redémarrage début 2014 ; 1,5 milliard sont affectés, après appel d’offre, à la construction de trois grands démonstrateurs dont deux (Decatur-Arthur Daniels Milan Co et Port Arthur Air Product) ont été mis en route entre 2011 et 2013 ; 800 millions vont compléter les 2,2 milliards de crédits privés du CCPI. Sur appel d’offre, ce dernier avait sélectionné une dizaine de projets mais finalement trois seulement ont été lancés : le Summit Power’s Texas Clean Energy Project (TCEP), l’Hydrogen Electric California Project (HECA) et le NRG’s Energy WA Parish Petra Nova.

Parallèlement, le gouvernement fédéral a pris plusieurs initiatives en faveur du CCS :

– au plan régional, il a créé ou encouragé la création des Regional Carbon Sequestration Partnerschips (RCSPs) dont on noté plus haut le rôle dans la recherche de stockages géologiques à l’échelle de plusieurs États de l’Est, Sud-Est, Sud et Nord des États-Unis ;

– au plan national, il a mis en place l’Interagency Task Force on Carbon Capture and Storage (ITFCCS), réunissant 14 Départements exécutifs et Agences fédérales, chargée de concevoir et de coordonner une stratégie fédérale ;

– au plan international, enfin, les États-Unis s’efforcent de rejouer un rôle actif au sein du Carbon Sequestration Leadership Forum (CSLF) qui regroupe 23 pays mais qui ne semble pas avoir été très actif depuis sa création en 2003.

À travers ces recherches et ces initiatives, les États-Unis visent la démonstration de technologies capables de capter le CO2 à un coût ne dépassant pas 40$/tonne en 2020-25 de façon à rendre compétitives, au-delà de 2035, les installations brûlant des sources d’énergie fossile sans émission de CO2. Dans ce but, les recherches sont axées sur le développement de procédés chimiques, le design et la construction de nouveaux équipements, l’optimisation de l’intégration du CCS dans les systèmes de génération d’électricité. La probabilité qu’un tel objectif soit atteint semble cependant très faible tant sont puissantes, dans un contexte de baisse des prix des combustibles fossiles, les forces d’opposition à l’instauration d’un prix du carbone à l’échelle fédérale (industries de l’énergie et majorité politique au Congrès) et au développement du CCS (mouvement écologiste). Les derniers avatars de FuturGen en témoignent.

3.2. Canada

Au Canada, dans le cadre du ministère des Ressources naturelles Canada (RNCan), le Centre de la technologie de l’énergie (Canmet Energy), installé à Varennes (Québec), avait entrepris dès le début des années 2000 des recherches sur la combustion propre du charbon : parallèlement aux résultats obtenus sur les lits fluidisés en vue de l’élimination des précurseurs d’acides et sur la réduction des rejets de mercure, elles avaient débouché en 2010 sur un nouveau système d’oxy-combustion sous haute pression baptisé Thermo Energy Integrated Power System (TIPS). Par ailleurs, à la même époque, la Canadian Clean Power Coalition (CCPC), qui réunit sept entreprises représentant plus de 90 % de la production électrique canadienne, avait décidé de démontrer la possibilité d’éliminer le CO2 émis par une centrale existante, avant que le dispositif mis au point ne soit intégré dans une centrale neuve en 2010[26].

Depuis, Canmet Energy s’est impliqué dans l’étude du stockage (mesure des injections de CO2, capacité et intégrité des stockages) tout en multipliant les liens avec tous les acteurs, académiques et industriels. Par là, le Canada entend se positionner comme un leader global au croisement des politiques de lutte contre le changement climatique et des technologies propres des combustibles fossiles dont le monde continuera d’avoir besoin. Le joint statement préparé depuis 2008 et signé en novembre 2014 entre le Canada et le Royaume-Uni en vue de développer le CCS est l’une des reconnaissances internationales de l’avancée du Canada dans ce domaine.

Ces avancées technologiques n’auraient cependant pas débouché sur l’inauguration en novembre 2014 de la première centrale équipée d’un CCS dans le Saskatchewan sans une volonté politique de limitation des émissions de GES. C’est dans la province de l’Ontario qu’elle a pris corps depuis qu’en 2005 un rapport avait attribué à la pollution atmosphérique 668 morts prématurées et plusieurs centaines de milliers de maladies respiratoires. Résultat : les 19 centrales brûlant des combustibles fossiles solides ont été progressivement fermées, les deux dernières de Nauticoke et Lambton l’étant même en janvier 2013, soit avec une année d’anticipation. À cette date la part du thermique-charbon qui était de 23% en 2003 ne dépassait plus 1%. D’autres provinces semblent vouloir imiter l’Ontario puisque, toujours en 2013, le conseil de la ville de Vancouver, dans le but de garder « the cleanest air of any major city in the world by 2020 » a aussi banni toute combustion de charbon.

Au niveau fédéral, l’évolution a été moins claire. En 2007, les principales associations écologistes avaient vigoureusement critiqué le non-respect des engagements du protocole de Kyoto. Ce dernier n’a jamais été signé, mais le nouveau cadre réglementaire de l’action climatique adopté par le gouvernement fédéral s’est fixé une réduction des émissions de GES de 20 % à horizon 2020 par deux moyens : l’ouverture en 2010 d’une bourse carbone et l’interdiction à partir de 2012 d’installer une centrale thermique au charbon sans CCS.

3.3. Union Européenne

En Europe, la mobilisation en faveur du CCS s’est renforcée avec le passage, en 2003, au 6ème Programme-cadre pour la Recherche et le Développement (PCRD), en vue d’atteindre une masse critique sous forme de projets intégrés et de réseaux d’excellence. Suite au premier appel d’offre, cinq projets avaient été retenus, financés à hauteur de 35 millions d’euros et coordonnés chacun par le Postdam Research Center, l’électricien Vattenfall, l’Institut Français du pétrole (IFP), le BGS et l’Université de Stuttgart. Ils ont été suivis par d’autres, en réponse aux deuxième et troisième appels d’offre, d’où les recherches conduites dans le cadre de[27] :

- INCA-CO2 (International Co-operation Actions on CO2 Capture and Storage) destiné à coordonner et positionner au plan international le savoir-faire européen dans le domaine du CCS ;

- CO2 Geo Net (terminé) axé sur l’amélioration des conditions de stockage du CO2 dans les couches géologiques profondes ;

- Caprice (CO2 capture using Amine Process International Cooperation and Exchange) ayant pour objet de développer la coopération internationale sur le captage du CO2 par les amines ;

- COACH qui a réuni huit partenaires chinois et 12 européens en vue de réaliser à l’horizon 2015 l’intégration d’un module de captage du CO2, de son transport et de son stockage dans un réservoir pétrolier mature ;

- DeSANNS (Design Synthesis and Application of Novel Nanoporous Sorbents) destiné à développer de nouveaux matériaux nanoporeux pour la séparation par absorption dans le cadre de la purification de l’hydrogène et le captage du CO2 ;

- UE Geocapacity qui avait pour objectif le progrès des capacités de stockage en aquifères, réservoirs d’hydrocarbures et veines de charbon non minées ;

- ENCAP, coordonné par Vattenfall a porté sur le captage par oxy-combustion et pré-combustion du CO2 dans les centrales thermiques et étudié particulièrement la Chemical Looping Combustion (CLC) permettant une conversion directe d’un combustible hydrocarboné en CO2 et H2O ;

- CASTOR, coordonné par IFP Energies Nouvelles, était axé le captage et le stockage géologique de 30% des émissions des grosses installations industrielles en Europe ; il a débouché sur l’inauguration le 15 mars 2006 du pilote industriel de la centrale d’Esbjerg (Danemark) qui capte 1 tonne/heure de CO2 ;

- CO2ReMoVe (2006-2011) dont l’objectif est la vérification et la surveillance des stockages géologiques de CO2 tels que Sleipner, Snovhit, In Salah et Ketzin.

Avec le démarrage du 7ème PCRD, en avril 2005, une jonction a été opérée entre CCS, combustion propre dans la génération électrique et hydrogène-piles à combustibles. Sans doute influencée par la nouvelle conjoncture pétrolière et par les projets des États-Unis, la R&D européenne change de perspectives : les combustibles fossiles vont jouer un plus grand rôle dans la production électrique, mais la compatibilité environnementale de cet approvisionnement exigera impérativement une réduction des émissions de CO2. Il est donc temps de préparer la diffusion du CCS. Après avoir caressé un moment l’idée d’imposer le capture ready à toutes les nouvelles installations à partir de 2010, la Commission est revenue à une vue plus réaliste qui consiste à encourager la construction d’une douzaine d’unités de démonstration dans le cadre de la Technology Platform on Zero Emission Fossil Fuel Power Plants (ZEP). Dans cette perspective, de nombreux programmes de R&D ont été lancés sur la période 2008-2011 puis pour les derniers 2010-2013 :

- DECARBit (Decarboniseit) répond au besoin de poursuivre les développements technologiques dans le domaine du captage du CO2 en précombustion, afin de contribuer au déploiement d’unités de captage et stockage du CO2 à grande échelle ;

- CESAR (CO2 Enhanced Separation and Recovery), dans la prolongation de CASTOR, doit faire progresser le développement du captage en post-combustion en s’appuyant sur le pilote d’Esbjerg ;

- CLEO (Carbon Lean Energy Operations) complète le projet CESAR à la demande de cinq nouveaux partenaires industriels : EnBW, EDF, ENEL, AKER et HITACHI ;

- COCATE est dédié au transport de CO2 en grandes quantités vers des zones de stockage à partir des ports du Havre et de Rotterdam, choisis comme terrains d’expérimentation ;

- ECCO (European value chain for CO2), qui réunit 18 partenaires de neuf pays européens, devrait fournir aux industriels un outil de décision relatif à la valorisation économique de la filière CCS ;

- iCap (Innovative CO2 Capture) a pour objectif le développement de technologies de rupture dans la post-combustion (utilisation de solvants avec changements de phase, membranes basse température, combinaison de l’absorption du SO2 et du CO2, nouveaux cycles de production d’énergie avec captage du CO2) en vue de réduire de 30 à 40 % les coûts d’investissement et de 40 à 45 % la pénalité énergétique liée au captage du CO2 ;- Site Char réunit 16 partenaires industriels coordonnés par IFP Energies nouvelles en vue d’expérimenter cinq sites potentiels de stockage : multistockage offshore en Mer du Nord, aquifère en onshore au Danemark, réservoir gazier en Pologne, aquifère offshore en Norvège et en Adriatique sud ;

- CO2 CARE (CO2 Site Closure Assessment Research) est dédié à la fermeture de sites de stockage ;

- OCTAVIUS porte sur la démonstration des procédés de captage en post-combustion sur des pilotes de taille représentative.

Parallèlement, le European CCS Demonstration Project Network de 2009 a décidé d’appuyer deux projets de grande taille : au Royaume-Uni, le White Rose Project du consortium Alstom consistant à installer un captage par oxy-combustion sur une nouvelle tranche de 448 MWe de la centrale de Draxprès de Selby (Yorkshire) et le ROAD Project destiné à stocker dans un gisement de gaz épuisé 1,1 Mt/an de CO2 émis par la centrale thermique d’E.ON et GDF Suez à Maaslakte sur le port de Rotterdam.

Tous ces programmes de recherche et projets de démonstration ne suffiront cependant pas à faire de l’Union Européenne un leader mondial du CCS. Le découragement gagne en effet nombre d’opérateurs : mi-janvier 2015, EDF, RWE, Gas Natural Fenosa et Vattenfall se sont retirés de la plateforme ZEP. En cause, outre l’insuffisante maturation des technologies, la disparition de la principale incitation qu’aurait dû être le prix de la tonne de CO2, tombé à moins de 5 € en janvier 2013. Des objectifs contraignants seraient-ils plus efficaces ? Le nouveau rapport commandé par la Commission de Bruxelles exhorte l’Union à en instaurer.

3.4. Australie

Ce pays, premier exportateur mondial et gros consommateur de charbon (les 60 Mt/an absorbées par les centrales électrique du pays sont à l’origine de 35 % des GES émis) n’a pas pris la tête des pays décidés à développer le CCS. Des recherches ont cependant été conduites depuis les années 1990, notamment sur la post-combustion, en collaboration avec les compagnies électriques japonaises Tepco et Kansai, mais le manque de sites de stockage a été très vite mis en avant pour ne pas pousser plus loin dans ce domaine. Découragés, Mitsubishi et le Centre for Coal Utilization Japan (CCUJ) ont préféré valoriser leurs connaissances avec le Callide Oxyfuel Project de 30 MWe dans le Queensland.

L’industrie charbonnière ayant compris qu’elle n’avait pas intérêt à ce que son activité devienne synonyme de dégradation de l’environnement, l’Australian Coal Association (ACA) a mobilisé, en mars 2003, opérateurs industriels, universités et instances gouvernementales (Fédération et États) au sein de COAL21, qui se proposait de faire progresser toutes les techniques susceptibles de réduire les impacts environnementaux du charbon. Après une large consultation organisée cette même année, un plan d’action national a été publié en mars 2004. Il couvre un large spectre de R&D : techniques avancées de préparation des charbons ; gazéification en vue de produire de l’électricité ou des carburants ; stockage permanent du CO2 ; captage par oxycombustion pour les nouvelles installations et post-combustion pour les anciennes ; production d’électricité par une near zero emission power plant (NZEPP) associée à une production d’hydrogène ; intégration des techniques de combustion du charbon et de recours aux sources renouvelables telles que la biomasse et le solaire.

En 2006, la plupart des principales compagnies charbonnières australiennes financaient COAL21 : Anglo Coal Australia, BHP-Billiton Illawara Coal ; BHP-Billiton Mitsubishi Alliance ; Coal and Allied Industries ; Enhance Place ; Ensham Resources ; Excel Coal ; Felix Resources ; Gloucester Coal ; Griffin Coal Mining ; Hunter Valley Energy Coal ; Macarthur Coal ; Muswellbrook Coal ; New Hope Corporation ; Peabody Pacific ; Rio Tinto Coal Australia ; Westfarmers Energy ; Whitehaven Coal Mining et Xstrata Coal. Avec elles, a été entreprise l’étude de ZeroGen, comportant une IGCC, qui aurait dû commencer à fonctionner entre 2015 et 2020, mais qui a été abandonné en 2011, pour des raisons de coût (4,3 G$ australiens) et de réorientation politique[28]. Sous le coup, COAL21 a perdu une partie de sa raison d’être.

Depuis, l’Australie juge inopportun de dupliquer des réalisations en cours aux États-Unis avec FutureGen ou en Chine avec GreenGen. Le gouvernement fédéral a donc créé le Global CCS Institute, avec antennes à Washington, Bruxelles, Tokyo et Beijing pour suivre les avancées du CCS à l’étranger et pour les adapter aux particularités de l’Australie, sur le plan notamment des conditions de stockage du CO2. Le National Carbon Mapping and Infrastructure Plan-Australia évalue tous les bassins sédimentaires, dont surtout celui du Surat dans le Queensland, tandis que le Ventilation Air Methane s’attache aux moyens de limiter les émissions liées à l’exploitation charbonnière.

Ces efforts ont cependant peu de chance d’aboutir tant que le gouvernement fédéral n’incitera pas les industriels à investir dans des procédés dont la mise en œuvre ne peut qu’accroître sensiblement les coûts de l’acier et de l’électricité, activités grosses consommatrices de charbon. Après les tentatives des Travaillistes en 2006 et 2007, les Conservateurs se sont toujours opposés à toute avancée dans cette direction et rien n’indique, début 2015, qu’ils évolueront.

3.5. Ailleurs dans le monde

La R&D sur le CCS n’est évidemment pas limitée aux États-Unis, au Canada, à l’Union Européenne et à l’Australie.

Initialement en coopération avec ce dernier pays, le Japon a ensuite conduit seul sa R&D. Il a procédé, entre 2003 et 2005, à des injections dans les aquifères salins d’Ivanoara et de Nagaoka, pendant que Mitsubishi et le Research Institute for Innovative Technologies for the Earth (RITE) conduisaient des travaux sur le captage par absorption chimique, membrane et oxyfuel. La catastrophe de Fukushima a donné un coup de fouet à la R&D sur le CCS. En avril 2012, de nombreux pilotes de captage ont été lancés par Toshiba, Babcock-Hitachi, Kawasaki Heavy Industries et Kansai Electric Power, parallèlement à la mise en chantier du démonstrateur complet sur la raffinerie de Tomakomai. Ce dernier consistera à capter 100 000 t/an de CO2 injecté dans des aquifères offshore de structures géologiques et de profondeurs différentes (1 000 et 3 000 mètres)[29]. Rien ne prouve cependant que ces efforts technologiques seront accompagnés d’incitations économiques dans un pays qui, en 2015, doit recourir massivement à la thermoélectricité pour satisfaire ses besoins en électricité.

L’engagement de la Chine en faveur du CCS ne se limite évidemment pas à la construction de GreenGen, présentée plus haut. Nombre de compétences sont mobilisées dans les universités et les entreprises industrielles tant sur le captage que le stockage. Depuis 2013, outre celle de Shenhua en fonctionnement dans la province de Mongolie, 11 installations de démonstration sont en construction. Elles concourent à la réalisation des objectifs du 12ème Plan quinquennal (2011-2015) qui vise une réduction des émissions de CO2 de 17%. Plus encore que l’Australie et le Japon, la Chine souffre cependant d’un système d’incitations déficient. Depuis qu’elle a commencé à se doter d’une législation de protection du climat en juin 2007, ses normes se sont multipliées et souvent durcies, mais elles sont loin d’être suffisantes pour convaincre les opérateurs d’adopter une technologie encore risquée et onéreuse. « China is still far away from a commercialization of a CCUS market…. Right now, only a small group of stakeholders are involved in CCUS… Incentives will be critical to spur investment by additional stakeholders who are now being kept out of the CCUS market due to its high cost ». À terme, cependant, les choses pourraient changer car, bien décidée à réconcilier son développement économique avec le combat contre le changement climatique « China is emerging as a leader in the development of carbon capture, utilization and storage »[30].

4. Les nouveaux objectifs de l’IEA à horizon 2020 et 2050

Dans son rapport de 2009, l’IEA préconisait la réalisation de 100 projets de démonstration au cours de la décennie 2010-2020 qui auraient permis le stockage de 300 Mt de CO2. Fin 2014, il est clair que cet objectif ne sera pas atteint : à cette date, seuls quatre projets autorisant un stockage global de 50 Mt ont fait l’objet d’une expertise suffisante pour garantir l’étanchéité des réservoirs ; neuf autres projets en construction devraient être opérationnels en 2016 ; aucun projet n’a été réalisé dans les industries (sidérurgie, cimenterie, chimie), mis à part deux démonstrateurs dans la sidérurgie et un dans la chimie qui sont en cours[31].

Au vu de ces résultats décevants, de nouvelles perspectives ont été tracées en 2013. Toujours dans le but de ne pas laisser la température augmenter de plus de 2°C à l’horizon 2050, le CCS devrait permettre de capter environ 15% du CO2 émis au cours des 35 prochaines années. Pour ce faire, il faudrait que les volumes captés sautent de quelques dizaines à plusieurs millions de Mt/an. Des avancées dans ce sens ne paraissent pas impossibles pour les émissions dérivant de la purification du gaz naturel ou de la production d’hydrogène. Elles sont plus problématiques pour celles des autres industries et surtout de la thermoélectricité. En l’état actuel des techniques, l’équipement en CCS d’une centrale thermique-charbon élève le coût de son MWh de 50 à 80%, tout en réduisant d’environ 10% le rendement de conversion. Les progrès attendus du captage devraient permettre de réduire les deux handicaps, sans les supprimer. À quoi s’ajoutent les inconnues du stockage pour les localisations éloignées d’une ancienne exploitation d’hydrocarbures ainsi que les réticences des opinions publiques à son égard.

Consciente de ces obstacles, l’Agence internationale de l’énergie (AIE) regarde désormais plus loin en proposant, à horizon 2050, un scénario comportant l’installation de CCS sur 950 GWe de puissance thermoélectrique et sur 25 à 40% des capacités de production d’acier, de ciment et de produits chimiques. Pour les atteindre, le nombre d’installations devrait passer de 100 en 2020 à 850 en 2030, 2 100 en 2040 et 3 400 en 2050, réparties 50-50% entre pays membres de l’OCDE et autres en début de période puis 35-65% en fin de période. Ambitieux, ces objectifs restent cependant encore très inférieurs à ceux du scénario Symphonie du Conseil mpondial de l’énergie selon qui le respect du plafond de 450 ppm imposerait d’équiper en CCS 80% du parc mondial de thermique charbon à l’horizon 2050[32].

Pour avancer dans cette direction, 24 actions devraient être mises en œuvre par les pouvoirs publics, du soutien financier aux investisseurs privés à la réalisation d’infrastructures de transport en passant par le financement de nouveaux programmes de R&D susceptibles de réduire les coûts. On est encore loin du compte !

Notes et références

[1]IEA (2013). Technology Roadmap, Carbon Capture and Storage 2013, p.1

[2]Finon Dominique et Damian Michel (2011). Le captage et le stockage du carbone, entre nécessité et réalisme. Nature, Sciences et Sociétés, 19, pp. 56-61.

[3]Dans la suite du texte, le sigle en langue anglaise sera conservé car désormais le plus utilisé dans le monde. Une partie du texte de cette article a déjà été publiée dans : Martin-Amouroux Jean-Marie (2008). Charbon : les métamorphoses d’une industrie. Paris : Editions Technip, 420 p.

[4]Dans l’abondante littérature sur le sujet, on signale : IPCC (2007). Carbon Dioxide Capture and Storage, Summary for Policymakers and Technical Summary ; IFP, ADEME, BRGM, CO2 capture and geological storage (2005), Geoscience Issues, 44 p; Académie des technologies (2005). 10 questions à Gilbert Ruelle sur l’avenir du charbon ; Berlin Ken and Sussman Robert M (2007). Global Warming and the Future of Coal, The Path to Carbon Capture and Storage. Washington DC :Center for American Progress, May ; IEA-UNIDO (2011). Technology Roadmap CCS.Industrial Applications, 48 p ; IEA (2013). Technology Roadmap CCS, 58 p.

[5]Jaud Philippe (1999). Faut-il piéger le gaz carbonique émis par les centrales thermiques ? Epure, n° 64, octobre, pp. 24-32. Cet article a été actualisé à l’aide des diapositives de Jaud Philippe et Gros-Bonnivard René (2008). Studies about CO2 Capture and Storage. EDF-RD, janvier.

[6]Un équipement est dit capture ready lorsque, dès sa construction, l’installation ultérieure du captage est prévue.

[7]Variante de la précombustion, le chemical looping, encore à un stade de développement très préliminaire, mais des plus prometteurs pour réduire le coût du captage, selon ses promoteurs. La combustion du charbon s’opère au contact d’un oxyde métallique qui apporte de l’oxygène sans passer par la distillation cryogénique. Après réduction au cours de la combustion, la phase métallique est retransformée en oxyde par brûlage à l’air, ce qui évite les pénalités liées à la production d’oxygène pur. IFP. Technologies du charbon propre – captage et stockage géologique du CO2. Enerpresse (2008), n° 9531, 11 mars, pp. I-IX. On trouve un schéma de ce procédé in : Le stockage du CO2. Les Cahiers du CLIP (2005), n° 17, septembre, p. 12.

[8]IGCC is « a well-known technology that includes gasification of coal to produce syngas, which is purified before being combusted to drive an electricity-generating gas turbine. The high-temperature exhaust gas from the gas turbine is utilized by a pre-boiler to produce steam, which then drives a steam turbine to produce additional electricity. Compared with supercritical pulverized coal combustion power generation, IGCC can be more efficient, may offer greater potential for improvements, and can be used to realize near-zero emissions, including increased ease of CO2 capture. Moreover, it can be combined with coal-derived hydrogen and fuel cell power generation technologies to form a more advanced and diversified energy production system ». Xu Shisen, President, China Huaneng Clean Energy Research Institute. Moving Forward With the HuanengGreenGen IGCC Demonstration.Cornerstone. The Official Journal of the World Coal Institute, Winter 2014.

[9]L’Air Liquide, Creative Oxygen. Online.

[10]ALCIMED. Panorama des voies de valorisation du CO2.ADEME, 2010.

[11]Dodge Edwar (2014). Carbon Dioxide Can Be a Resource Rather a Waste Product ?The Energycollective, online, February.

[12]Centi Gabriele, Università di Messina, cité par EdwarDodge, op. cit.

[13]Zeller, Tom (2013). Carbon Capture and Storage: Global Warming Panacea, Or Fossil Fuel Pipe Dream? The Huffington Post, August 19.http://www.huffingtonpost.com/2013/08/19/carbon-capture-and-storage_n_3745522.html

[14]Mathieson Allan S. (2010). In Salah Gas CO2 CCS Project.University of Edimburgh, 24 p.

[15]Canadian Geographic 2014 online.

[16]Watson Jim (2005). Cleaner coal technologies : has their time finally come ? Energy Economist, n° 290, pp. 15-17.

[17]Folger Peter (2014).The FutureGen CCS Project : A Brief History and Issues for Congress.Congressional Research Service, 15 p.

[18]Tollefson J. (2015). US government abandons carbon-capture demonstration. News, Nature, February 5.

[19]A savoir China Huaneng Group with China Datang Group, China Huadian Corporation, China Guodian Corporation, China Power Investment Corporation, Shenhua Group, State Development & Investment Co., China Coal Group.

[20]Xu Shisen. Moving, op. cit.

[21]Qui détient 6% du capital partagé entre CHNG (51%) et les autres compagnies chinoises (7% chacune). Enoutre, « Peabody recently became a member of the U.S. and China Energy Cooperation Program, a public-private partnership with leading Fortune 500 companies that seek to develop clean energy projects in China working in consultation with the U.S. Department of Commerce and certain key agencies of the government of China ». PR Newswire, December 2014.

[22]Peabody in China (online)

[23]Xu Shisen. Moving, op. cit.

[24]Finon Dominique et Damian Michel (2011). Le captage, op. cit, pp. 59-60.

[25]Pour plus de détails, on peut se reporter à Martin-Amouroux Jean-Marie. Charbon, op. cit, p. 86.

[26]Nations unies (2004). Commission économique pour l’Europe. Charbon propre : assurer l’avenir grâce à la technologie. Genève : 21 septembre (Energy/GE.1/2004.5.)

[27]Toutes les descriptions de projets de recherche de l’UE sont tirées de 2015 IFP Energies Nouvelles qui détaille beaucoup plus chaque projet.

[28]Tout le projet est décrit en détail inGarnet Andrew, Greig Chris, Oettinger Martin. (2014). ZeroGen IGCC with CCS : A Case Study. The Universty of Queensland, 481 p. Online

[29]Tanaka Ryozo (2014). CCS Regulation and Demonstration in Japan. 6th IEA International CCS Regulatory Network Meeting. Paris, 27-28 May

[30]Yan Gu (2013). CCS Policy in China.Columbia Law School. Center for Climate Change Law, 22 p (pp. 19-21).

[31]IEA (2013). Roadmap, op. cit,

[32]CME. La Lettre, 15 janvier 2015.

L’Encyclopédie de l’Énergie est publiée par l’Association des Encyclopédies de l’Environnement et de l’Énergie (www.a3e.fr), contractuellement liée à l’université Grenoble Alpes et à Grenoble INP, et parrainée par l’Académie des sciences.

Pour citer cet article, merci de mentionner le nom de l’auteur, le titre de l’article et son URL sur le site de l’Encyclopédie de l’Énergie.

Les articles de l’Encyclopédie de l’Énergie sont mis à disposition selon les termes de la licence Creative Commons Attribution – Pas d’Utilisation Commerciale – Pas de Modification 4.0 International.