De nombreux facteurs influent sur l’évolution des technologies, à commencer par les innovations et les progrès scientifiques. Cependant, cette évolution s’avère lente puisqu’elle est souvent dictée par les forces du marché. En matière d’énergie, l’unité de temps est d’environ un siècle. Néanmoins, les préoccupations au sujet du changement climatique ajoutent un nouveau facteur à prendre en compte : les décisions politiques. Fin 2019, l’Union Européenne (UE) s’est engagée à atteindre la neutralité carbone d’ici 2050 en développant notamment les énergies éolienne et solaire. Or, une étude comparative entre les données antérieures et les prévisions liées au changement climatique met clairement en évidence les difficultés potentielles de cette initiative. Cet article traite ainsi des conditions nécessaires à la réussite du pacte vert pour l’Europe.

Cet article a été initialement publié sous le titre « Is European green Deal achievable ?», écrit par Samuel Furfari et Ernest Mun – https://doi.org/10.1140/epjp/s13360-021-02075-7. Il a été traduit en français par Hanaë Meunier, étudiant en première année du master LEA parcours Traduction spécialisée multilingue de l’UFR Langues étrangères (Université Grenoble Alpes), sous la supervision de Lionel Karagouch. Tous ces intervenants sont sincèrement remerciés.

En décembre 2019, l’Union européenne (UE) a adopté le pacte vert pour l’Europe, un plan proposant de transformer chaque aspect économique de ses États membres, ainsi que le mode de vie de ses citoyens [1]. Il prévoit de réduire considérablement les émissions de CO2 d’ici 2030 et d’atteindre la neutralité carbone à l’horizon 2050. Plusieurs États membres sont farouchement opposés à l’intégration de l’énergie nucléaire dans la taxonomie verte européenne. Le pacte vert impliquerait d’adopter un fonctionnement à 100 % basé sur les énergies renouvelables, à moins que l’utilisation de gaz naturel (toléré) ne s’accompagne de la capture et du stockage du CO2 (encore trop coûteux) que sa combustion émet. Il s’agirait donc de transformer radicalement notre système énergétique actuel, à commencer par les secteurs du commerce et des transports privés, qui dépendent actuellement du pétrole pour 94 % de leur carburant. Toutefois, cet objectif est-il réaliste ?

Loin de dater d’hier, les changements technologiques au sens large du terme existent depuis des temps immémoriaux. Pour surmonter les premiers chocs pétroliers des années 1970, les changements technologiques en matière d’énergie ont fait l’objet de vastes recherches et de nombreuses démonstrations. Au cours de ces 45 dernières années, nombreux furent les ingénieurs, analystes et économistes à tenter de comprendre les caractéristiques fondamentales de ces transformations, mais surtout le temps qu’elles mettaient pour pénétrer le marché. Ces recherches ont abouti à d’importants résultats qui semblent avoir été oubliés pour la plupart [2–4], un constat fort regrettable au vu de la dynamique actuelle. En effet, les gouvernements occidentaux amorcent une transition majeure en imposant un plafond d’émissions de CO2 très bas pour faire face aux conséquences potentielles du changement climatique. L’échéance de cet objectif final se doit d’être réaliste, il est donc parfaitement naturel de s’interroger sur notre capacité à l’atteindre d’ici 30 ans. Or, l’ampleur des changements technologiques est telle qu’il est extrêmement difficile de prédire les issues économiques et sociales. Cette réflexion nous amène à nous poser la question suivante : est-il possible d’intégrer une pareille transformation dans le temps imparti d’ici 2050 ? Nous tenterons d’y répondre en rappelant les connaissances préexistantes en matière de changements technologiques obtenues grâce aux avancées scientifiques et techniques. Nous tâcherons également de mettre en évidence les liens entre ces changements technologiques, le développement économique et la satisfaction des besoins de notre société.

L’objectif de cet article n’est pas d’apporter de nouveaux éléments méthodologiques, mais bien de synthétiser les connaissances préexistantes et de mettre en perspective le volontarisme politique actuel.

1. Transition énergétique ou tournant énergétique ?

L’étude présentée ci-dessous, portant sur les transitions technologiques, s’intéresse à l’adoption progressive d’une nouvelle technologie. Cette dernière est alors soit plus avancée que celles qui l’ont précédée dans un même champ d’application, soit capable d’offrir des avantages supplémentaires à ses utilisateurs. Après un certain temps, cette nouvelle technologie vient à remplacer les anciennes qui finissent souvent par disparaître. Dans son livre Energy, Richard Rhodes décrit la manière dont les ingénieurs, les scientifiques et les investisseurs ont élaboré toute la grandeur et la complexité de notre système énergétique. Une initiative qui s’est bien fait attendre puisque les premiers travaux de Denis Papin envisageaient déjà une telle révolution en 1706, soit trois siècles auparavant [5]. Les forces du marché ont besoin de temps pour mener à bien la transition dont elles sont à l’origine. Cependant, la situation actuelle s’apparente davantage à l’annonce d’un changement de technologie plutôt qu’à de simples avancées technologiques.

Au début des années 1980, le concept de « tournant énergétique » fait son apparition (Wende en allemand). Dans un livre intitulé Energie-Wende, Wachstum und Wohlstand ohne Erdöl und Uran, des chercheurs de l’Öko-Institut, une organisation environnementale allemande, suggèrent d’abandonner l’utilisation du pétrole et de l’uranium (voir [6]). Très vite, le terme simplifié EnergieWende finit par être officiellement adopté afin de désigner le moratoire sur l’énergie nucléaire et la lutte contre le changement climatique. Désireuse de radicalement transformer sa politique énergétique, l’Allemagne s’est résolument engagée dans cette voie depuis le début du 21e siècle.

Le terme « transition énergétique » (TE) fait pâle figure face à son équivalent allemand puisqu’il suggère une évolution progressive vers quelque chose de nouveau. Certaines personnalités politiques, séduites par le sentiment d’harmonie qui s’en dégage, préfèrent parler de « transition ». Certaines ONG, comme Désobéissance Écolo Paris (DEP), rejettent quant à elles cette étiquette, estimant que l’urgence actuelle exige un changement radical [7, 8].

Au sein de l’Union européenne, il faudra attendre 1982 pour que le terme « transition énergétique » fasse son apparition [9] : « Une fois la transition énergétique amorcée, nous pourrons mettre à profit les nouvelles technologies afin de favoriser le développement d’une industrie moderne et dynamique en Europe, capable de s’imposer face à la concurrence mondiale. » Il convient de rappeler qu’à l’époque, la recherche de nouvelles solutions énergétiques ne résultait pas de politiques en matière de changement climatique. Il s’agissait plutôt de renforcer la sécurité de l’approvisionnement énergétique, une stratégie déployée à la suite des chocs pétroliers de 1973 et 1979. La transition énergétique impliquait alors d’utiliser l’énergie nucléaire et le charbon. Le gaz naturel, considéré comme une ressource limitée, était quant à lui exclu des centrales électriques [10].

2. Premiers travaux et contribution de l’IIASA [1]

À la fin des années 1960, John Fisher et Robert Pry de la société General Electric ont développé un modèle mathématique élémentaire décrivant le processus de substitution technologique dans un marché ouvert [12].

2.1. Modèle de processus de substitution technologique

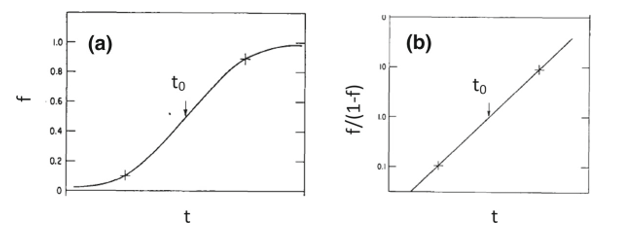

Ce modèle reposait sur trois idées simples : (I) le progrès technologique est un processus compétitif qui exerce une réelle influence sur les règles du marché ; (II) si le processus de substitution voit son utilisation augmenter de quelques pourcents, cette progression se poursuivra jusqu’à son adoption complète ; (III) soit f(t) désignant la part de marché du nouveau processus à un instant t, le taux de croissance relatif à cette part de marché est proportionnel au pourcentage restant de l’ancien processus (1-f(t)).

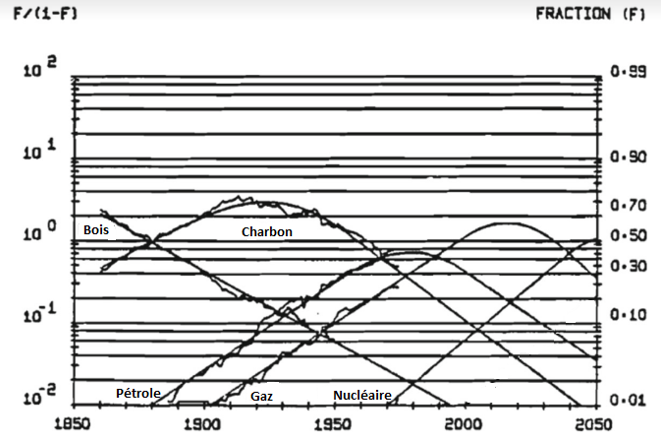

Figure 1 : Évolution de f (t) et de f/(1−f) dans le temps (voir [12])

En termes mathématiques, la condition (III) se traduit par :

(1)

α désignant ici la constante de proportionnalité. Cette équation différentielle permet de déduire la manière dont la part de marché de la nouvelle technologie évoluera dans le temps :

(2)

Habituellement, le processus de substitution est exponentiel. Cependant, nous pouvons observer un effet de saturation au fur et à mesure que l’ancienne technologie disparaît, ce qui permet d’expliquer la présence de la tangente hyperbolique dans l’équation (2). Cette relation est aussi connue sous le nom de « modèle de Verhulst » ou « courbe en S » en raison de sa forme caractéristique. Elle est observable sur la figure 1a empruntée à la référence [12]. En outre, cette même figure démontre que la quantité f/(1-f) s’exprime sous forme de ligne droite à l’échelle logarithmique.

Dans la relation (2), nous remarquons également la présence d’un paramètre non spécifié t0 dont l’arrivée coïncide avec le moment où la part de marché de la nouvelle technologie atteint 50 %. La nature de ce paramètre dépend avant tout du processus de substitution dont il est question.

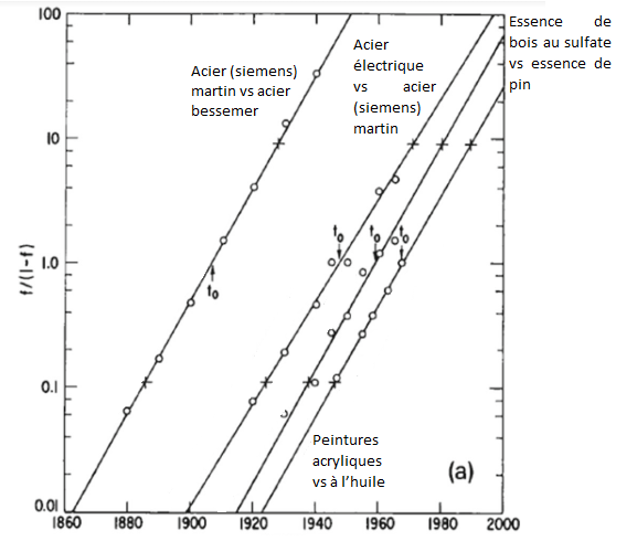

Dans leur premier article, Fisher et Pry ont analysé une grande variété de processus de substitution. Ces derniers englobaient non seulement des produits de la vie quotidienne, comme la substitution des fibres naturelles par les fibres synthétiques, celle du cuir par le plastique et du savon par le détergent, mais aussi des procédés industriels majeurs comme la substitution de l’acier Bessemer. Tous ces processus s’inscrivent parfaitement dans le comportement défini par la fonction logistique (2), comme en atteste la figure 2 qui illustre l’évolution d’un ensemble de transitions liées à des procédés industriels.

Cette figure montre qu’il a fallu environ 40 ans (soit de 1860 à 1900) pour que la part de marché du substitut de l’acier Bessemer passe de 1 à 50 % dans le secteur de la production d’acier.

2.2. Application à la transition énergétique

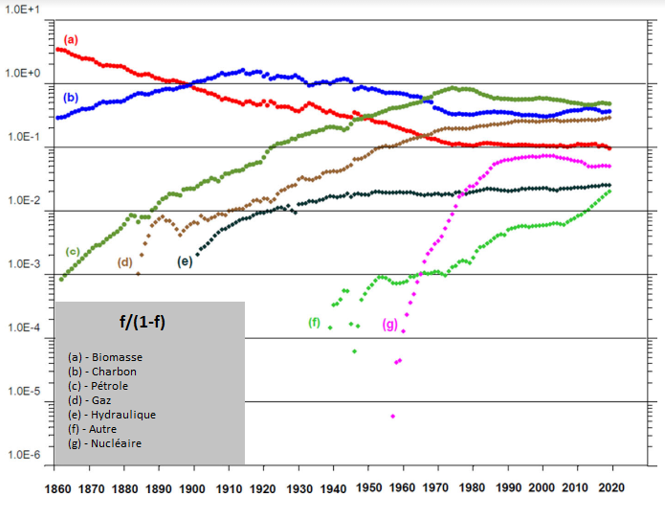

Par la suite, l’équipe de Marchetti, Nakicenovic et Peterka du centre de recherche IIASA a pris le relais en appliquant cette méthodologie aux transitions énergétiques. La formulation du problème s’avère alors plus complexe. En effet, les transitions énergétiques impliquent l’utilisation de diverses ressources (bois, charbon, pétrole, gaz naturel, etc.) et, par conséquent, des processus de substitution couplés. À la fin des années 1970, l’équipe publie trois rapports décrivant comment généraliser la méthode. Ces derniers fournissent un échantillon varié de résultats issus d’études menées sur de larges populations ou sur des sous-systèmes énergétiques tels que la production d’énergie électrique [2, 13, 14]. La figure 3 illustre l’utilisation des combustibles conventionnels et de l’énergie nucléaire pour produire cette énergie électrique à l’échelle mondiale.

Figure 2 : Évolution de f/(1−f) pour différents procédés industriels (voir [2])

Figure 3 : Évolution de f/(1−f) pour différents systèmes énergétiques (voir [2])

Les effets de couplage entre les systèmes concurrents y sont clairement observables : la fonction logistique, soit le remplacement du système (k-1) par le système k, est elle-même interrompue par l’arrivée d’un successeur (k + 1). Ce phénomène a pour conséquence de diminuer progressivement sa part de marché.

La figure montre que dans le cadre du processus de transition, la nouvelle technologie énergétique met environ un siècle pour s’emparer de 50 % des parts du marché. Ce fut notamment le cas pour le pétrole brut entre 1880 et 1980, ainsi que pour le gaz naturel quelques années plus tard. Notons que les données numériques collectées ne vont pas plus loin que 1970 (soit la date de publication) tandis que les ajustements logistiques se prolongent jusqu’en 2050. À l’époque, les décisions politiques n’intervenaient pas dans le processus de transition. Ce n’est qu’après les chocs pétroliers qu’elles ont gagné en influence afin de sécuriser l’approvisionnement en pétrole. En fusionnant les courbes d’évolution représentées sur la figure 3 avec les récentes données transmises par l’Agence internationale de l’énergie (AIE), nous obtenons la figure 4 (voir [15]).

Figure 4 : Évolution de f/(1−f) dans le temps pour différents systèmes énergétiques (voir AIE16)

Lorsque la transition est appuyée par une politique volontariste, il est clair que la part de marché dévie progressivement du comportement logistique. Les exemples ci-dessus sont basés sur des comportements logiques mais force est de constater que les politiques volontaristes peuvent influencer ce comportement. La taxation du carburant en constitue un exemple flagrant puisqu’elle a convaincu de nombreux États membres de l’Union européenne à diéséliser leur parc automobile. Toutefois, ces réflexions soulèvent une question d’ordre capital : une politique restrictive et contraignante nous permettra-t-elle de répondre à l’augmentation de nos besoins en énergie ?

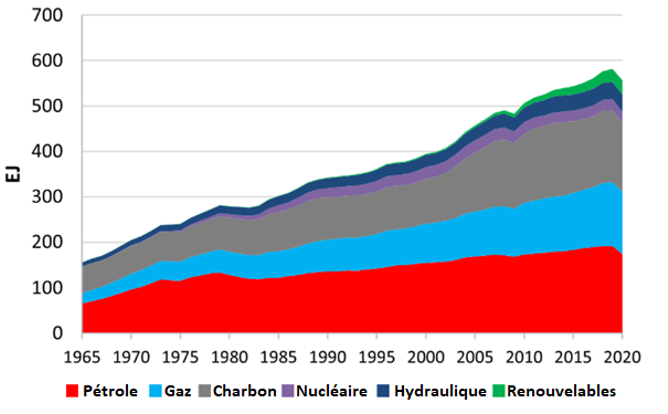

Il est indispensable de distinguer la part de marché de la consommation d’énergie. En effet, il est tout à fait possible que la part de marché des énergies primaires diminue au fil du temps malgré l’augmentation de leur consommation, notamment si l’augmentation de la consommation d’une source d’énergie devient inférieure à la croissance des sources concurrentes. Jusqu’à présent, nous n’avons jamais complètement abandonné une source d’énergie, et ce même lorsque sa part de marché était en phase de déclin. Le bois, le charbon, le pétrole et le gaz naturel, utilisés successivement au cours de ces dernières décennies, font toujours l’objet d’une forte demande, comme le montrent les figures 5 et 6. La figure 5 illustre l’évolution de la consommation des différentes sources d’énergie (en exajoules, équivalent à 1018 J) entre 1965 et 2018. La figure 6 représente quant à elle leur taux de croissance pour la période 2009 à 2019. Seules les proportions de bois, de charbon et de pétrole diminuent sur le marché mondial, une conséquence directe de l’arrivée de l’énergie nucléaire et de l’énergie renouvelable sur le marché. Cette tendance est loin de s’atténuer au vu de l’engagement politique de l’UE à décarboner son économie.

Figure 5 : Évolution de la consommation d’énergie primaire depuis 1965 (données BP 2021 en EJ)

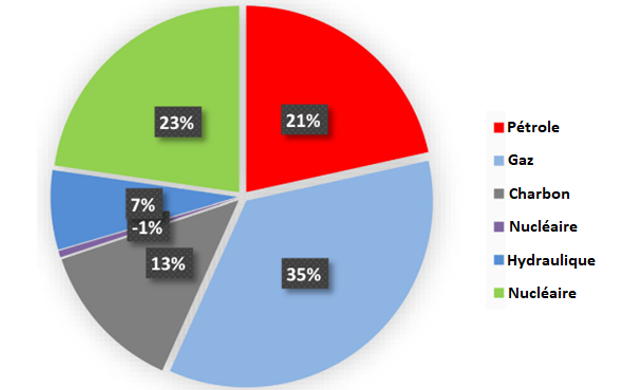

Figure 6 : Répartition de la croissance de la demande d’énergie primaire en 10 ans (données BP, 2009 et 2019)

Encouragé par l’explosion des prix qui a fait suite aux chocs pétroliers des années 1970 et l’arrivée simultanée de l’énergie nucléaire, l’abandon des produits pétroliers pour la production d’électricité constitue le seul changement majeur observé au cours des dernières décennies. En revanche, la hausse constante des besoins en carburant n’a fait que renforcer la consommation de pétrole brut, et ce quelles que soient ses applications.

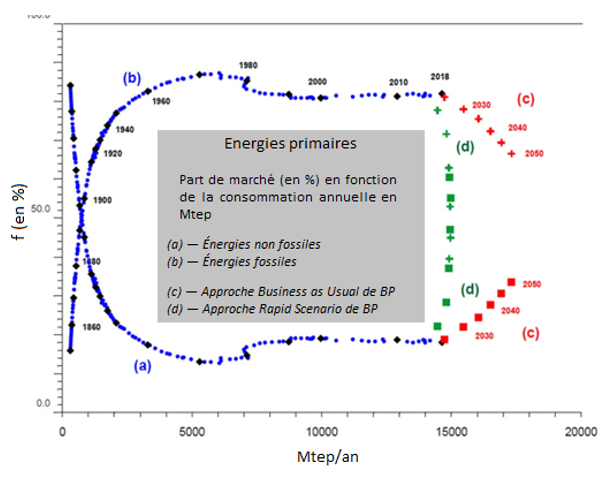

Figure 7 : Évolution des parts de marché mondiales des énergies fossiles et non fossiles f en fonction de la consommation annuelle en millions de tonnes d’équivalent pétrole (historique et prévisions selon les données de BP)

Compte tenu de ces résultats, nous pouvons d’abord conclure que le processus de croissance/décroissance a souvent pris un certain temps, notamment parce que les transitions énergétiques dépendaient de la concurrence et des forces du marché. Afin de comprendre ce que les contraintes externes actuelles, à savoir la limitation des émissions de gaz à effet de serre, impliqueront à moyen terme, nous pouvons analyser l’évolution des parts de marché des énergies primaires en fonction de la consommation annuelle en millions de tonnes d’équivalent pétrole (Mtep) (voir figure 7) ou en fonction du temps (figure 8). Ces figures nous renseignent respectivement sur l’état du marché mondial et sur la part de l’Europe sur ce même marché.

3. Scénarios

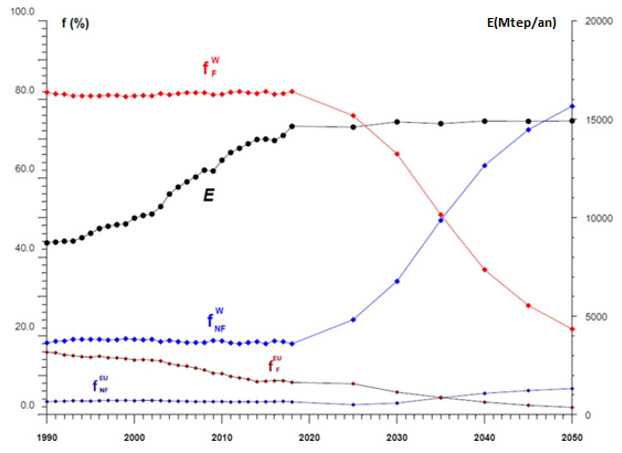

La figure 8 présente de nombreux points communs avec la figure 7, à l’exception qu’elle affiche des données sur une période de 60 ans entre 1990 et 2050, soit un total de 30 ans de données historiques et 30 ans de données prévisionnelles. Les données prévisionnelles proviennent du Statistical Review of World Energy de BP [15] et des directives gouvernementales récemment approuvées par l’AIE [16]. L’agence y reconnaît que les gouvernements ayant signé l’accord de Paris sur le climat sont loin de tenir leur engagement. L’AIE propose donc une feuille de route afin de décarboner l’économie mondiale à l’horizon 2050, avec plus de 400 jalons préconisant ce qui doit être fait et quand.

Figure 8 : Évolution dans le temps de f, soit les parts de marché mondiales des énergies fossiles (F) et non fossiles (NF). Les quantités fEU représentent les données concernant l’UE (axe de gauche). Évolution dans le temps de E, soit la demande d’énergie mondiale annuelle en millions de tonnes d’équivalent pétrole, Mtep/an (axe de droite). Données historiques (1990-2020). Données mondiales issues de l’AIE. Données prévisionnelles de l’UE fournies par la Commission européenne.

Les données prévisionnelles de BP comprennent deux scénarios parmi lesquels figure le Rapid Scenario (scénario rapide) qui promet d’être très contraignant.[2] En effet, il suppose une transition énergétique similaire à celle de la fin du 19e siècle. Mais à l’inverse de cette dernière, il implique non pas une diminution, mais bien une forte augmentation des parts de marché des énergies non fossiles, en plus de certaines différences significatives (voir figure 7). Les énergies non fossiles, qui représentent aujourd’hui environ 20 % des parts de marché mondiales, devraient atteindre 78 % d’ici 30 ans. En 1860, elles représentaient 77 % du marché mondial avant de chuter à 53 % en 1890, soit moins de la moitié du pourcentage de sa croissance future dans le même laps de temps (30 ans). En outre, la différence fondamentale entre ces deux situations réside dans la quantité d’énergie (totale) impliquée avec un facteur de multiplication d’environ 15 depuis la fin du 19e siècle. Pour que la transition énergétique actuelle aboutisse, elle devra bien évidemment reposer sur une variété de technologies robustes et abordables à l’échelle internationale.

Aussi contraignant qu’il soit, le Rapid scenario de BP semble néanmoins plus indulgent que les lignes directrices publiées par l’UE fin 2019. Même dans le cas le plus restrictif, ces dernières prévoient que les sources d’énergie primaire non fossiles s’élèveraient à 100 % en 2050 alors qu’elles ne représentent que 27 % de la part de marché de l’UE à ce jour. La demande d’énergie annuelle serait également réduite à 1 112 Mtep/an alors qu’elle se situe aujourd’hui à 1 438 Mtep/an.

4. L’énergie nucléaire : une ressource indispensable

Afin d’atteindre la neutralité carbone à l’horizon 2050, les membres de l’UE doivent exploiter l’ensemble des technologies dont l’utilisation ne requiert pas de CO2, notamment l’énergie nucléaire. À ce jour, il n’existe aucun argument convaincant à même de justifier l’exclusion de cette technologie. Une équipe d’experts du Centre commun de recherche (CCR) l’a d’ailleurs évaluée comme pleinement conforme au principe consistant à « ne pas causer de préjudice important » (Do no significant harm) formulé par le règlement européen [17]. En effet, considérer l’énergie nucléaire présenterait plusieurs intérêts. En plus de ne pas émettre de CO2, l’énergie nucléaire permet de produire de l’électricité dans de vastes installations de façon continue et en quantité massive à un prix abordable. Il s’agit là d’un avantage qu’elle partage d’ailleurs avec l’hydroélectricité dont la capacité électrique installée de ses turbines correspond à 150 GWe (avec et sans stations de pompage[3]) pour une production de 25,9 Mtep/an. La plupart des sites sont déjà exploités dans l’ouest de l’UE. Bien qu’il demeure un certain nombre de sites potentiels dans les pays d’Europe de l’Est, notamment dans la région des Balkans, les ONG environnementales s’opposent farouchement à leur exploitation. Ainsi, investir dans de nouvelles formes de production centralisée devrait promouvoir l’utilisation de l’énergie électronucléaire, notamment grâce aux petits réacteurs modulaires (PRM) en cours de développement.

Aujourd’hui, 13 pays européens possèdent des centrales nucléaires dont la plupart sont équipées de réacteurs à eau ordinaire (REO) de 2e génération (bientôt 3e). Ayant été raccordées au réseau à la fin des années 1970, les plus anciennes approchent de leur durée de vie maximale (40 ans). Les 106 réacteurs, représentant une puissance totale de 104,3 GWe, produisent environ un quart de l’électricité de l’UE.[4] En 2017, leur production d’énergie primaire (chaleur nucléaire) s’élevait à 217 Mtep. À moins d’investir massivement dans la technologie nucléaire, cette part serait appelée à diminuer. Certains pays, tels que l’Allemagne et la Belgique, se préparent à sortir prochainement du nucléaire. L’Espagne a quant à elle annoncé qu’elle fermerait l’ensemble de ses sept centrales et qu’elle renoncerait complètement au nucléaire d’ici 2035. En parallèle, la transition énergétique confèrera au vecteur électricité une part d’autant plus importante au sein de l’offre énergétique, et ce partout dans le monde.

Au cours des deux prochaines années, quatre centrales nucléaires seront connectées au réseau : deux réacteurs EPR de 1,65 GWe en France et en Finlande, ainsi que deux réacteurs russes de type VVER de 440 MWe en Slovaquie. Dans plusieurs pays de l’Est de l’UE[5], d’autres projets ont pour objectif de compenser les pertes [18]. Si chaque autorité de sûreté permettait le prolongement de la durée d’exploitation de ses centrales nucléaires de 2e génération à 80 ans, l’UE pourrait porter la puissance totale de ses réacteurs à 109 GWe à l’horizon 2050. En revanche, si aucun des projets prévus en Europe centrale et en Europe de l’Est ne venait à aboutir, sa capacité n’atteindrait que 93,3 GWe. Si d’autres pays réticents à l’idée de prolonger la durée d’exploitation de leurs centrales venaient à les fermer, la puissance totale des réacteurs de l’Union européenne serait d’autant plus réduite. Nous écarterons cette hypothèse pessimiste et considérerons 93,3 GWe comme la capacité minimale (bottom line). La Commission de réglementation de l’énergie nucléaire des États-Unis (USNRC) a autorisé plus de 90 % des centrales américaines à fonctionner jusqu’à 60 ans. Quatre d’entre elles fonctionneront même jusqu’à 80 ans, témoignant clairement d’une nouvelle tendance technologique. Dans des études approfondies publiées ces deux dernières années, l’AIE et l’Agence pour l’Énergie Nucléaire (AEN) recommandent par ailleurs d’appliquer vivement la stratégie d’exploitation à long terme (LTO) [19, 20].

Toutefois, la tendance actuelle dans l’UE est à l’utilisation massive d’énergies éolienne et solaire, deux énergies renouvelables variables et intermittentes[6] (EnRi) dotées de facteurs de charge limités[7] (le FC mesure le ratio entre l’énergie électrique réellement produite par une centrale nucléaire sur une période donnée et la quantité maximale qu’elle aurait éventuellement pu produire durant cette même période). Exclure l’énergie nucléaire d’un mix énergétique neutre en carbone reviendrait à bannir toute production centralisée. Au vu de son caractère aléatoire, la production décentralisée pose de sérieux problèmes en ce qui concerne la stabilité des réseaux et la sécurité d’approvisionnement. Et bien que la mise en œuvre d’un réseau énergétique intelligent ait été annoncée il y a 15 ans, ses progrès tardent à se manifester. Les enjeux d’un développement massif des EnRiau sein du système électrique européen ne sont plus à prouver [21], et leurs partisans ne les réfutent pas. Mais plutôt que d’adopter l’énergie nucléaire, ces derniers préfèrent envisager le gaz naturel comme énergie de transition, reportant ainsi l’objectif officiel de neutralité carbone à un avenir encore plus lointain.

En admettant les hypothèses énoncées en matière de capacités hydroélectriques et nucléaires et en augmentant légèrement notre utilisation de biomasse jusqu’en 2030 sans rien changer par la suite, la quantité d’énergie produite par les EnRien 2050 serait telle qu’indiquée dans le tableau 1 ci-dessous. Celui-ci montre l’évolution au fil du temps de la demande totale d’énergie de l’UE, ainsi que les différentes composantes énergétiques dans les scénarios bottom line (BLNSc, 95,3 GWe) et optimistic (ONSc, 109 GWe) mentionnés ci-dessus. La première colonne présente la production totale d’énergie primaire de l’Union européenne en 2017, telle qu’elle avait été publiée par l’AIE [22]. Le tableau montre également l’évolution dans le temps des émissions de CO2 liées à l’énergie.

Tableau 1 : Évolution dans le temps de la production totale d’énergie primaire de l’UE et des sources d’énergie conduisant à une production d’électricité totalement neutre en carbone à l’horizon 2050. Deux scénarios en matière de production d’énergie nucléaire sont envisagés (voir ci-dessus)

| (Mtep/an) | 2017 | 2025 | 2030 | 2035 | 2040 | 2045 | 2050 |

| Demande d’énergie | 1619,4 | 1331,8 | 1225 | 1196,8 | 1168,5 | 1140,3 | 1112,0 |

| Combustibles fossiles | 1161,1 | 793,9 | 575,9 | 432,0 | 288,0 | 144,0 | 0,0 |

| Hydro | 25,9 | 25,9 | 25,9 | 25,9 | 25,9 | 25,9 | 25,9 |

| Biomasse/déchets | 158,7 | 143,0 | 149,8 | 180,1 | 180,1 | 180,1 | 180,1 |

| Autres | 11,3 | 20,4 | 21,3 | 21,3 | 21,3 | 21,3 | 21,3 |

| BLNSc | |||||||

| Nucléaire | 217,0 | 194,1 | 194,1 | 188,5 | 188,5 | 188,5 | 188,5 |

| EnRi | 45,4 | 154,5 | 258,0 | 349,0 | 464,7 | 580,5 | 696,2 |

| ONSc | |||||||

| Nucléaire | 217,0 | 194,1 | 194,1 | 188,5 | 211,1 | 219,8 | 219,8 |

| EnRi | 45,4 | 154,5 | 258,0 | 349,0 | 442,1 | 549,2 | 664,9 |

| CO2

Émissions (Gt/an) |

2 806,5 |

2 202,0 |

1 597,4 |

1 198,1 |

798,7 |

399,4 |

0,0 |

Pour aboutir à ces deux scénarios, il faudrait augmenter considérablement nos investissements dans les EnRi. En effet, la quantité d’énergie produite par les EnRien 2050 serait multipliée par 15,3 (pour les scénarios BLNSc) ou 14,7 (pour les scénarios ONSc) par rapport à 2017.

Dans le meilleur des cas, le cadre du pacte vert impliquerait donc une part de marché variable des énergies renouvelables égale à 61 %, un pourcentage bien supérieur aux 40 % analysés dans l’étude menée par la R&D d’EDF [21]. Cette variabilité s’avère un véritable talon d’Achille en matière de stabilité du système électrique et de sécurité d’approvisionnement. Des parts de marché plus importantes nécessitent non seulement des systèmes auxiliaires contrôlables, mais aussi une bonne gestion de la demande afin de pouvoir s’adapter à des situations extrêmes telles qu’une demande ou une offre très importante. Il est également primordial de garantir la présence de grandes installations de stockage (batteries). Il convient de souligner que le tableau 1 révèle une baisse de la demande d’énergie puisque nous partons du principe que la politique relative à l’efficacité énergétique promue par l’UE aura porté ses fruits. Ce résultat qui, bien que conforme aux scénarios de BP mentionnés ci-dessus, entre en contradiction avec les tendances observées par le passé (figure 5). Il illustre également nos propos de la section 3, à savoir que la politique peut influencer la logique. Bien évidemment, il ne s’agit là que d’une prévision dont la véracité reste à prouver.

5. Des coûts problématiques

Les détracteurs du nucléaire invoquent régulièrement les coûts très élevés et les délais de construction excessivement longs de ses centrales pour appuyer leurs arguments. Il est vrai que plusieurs centrales dépassent de loin les estimations initiales en matière de coûts et de délais de construction, notamment en Finlande, en France et aux États-Unis. Cependant, il serait absurde de comparer les coûts nécessaires à la production d’énergie nucléaire avec ceux des EnRi en tenant compte uniquement des centrales électriques. Pour les EnRi, il faut ajouter les coûts des systèmes (ou de profils), c’est-à-dire les coûts au niveau du réseau électrique. Il faut également prendre en compte les réserves tournantes et la sécurité d’approvisionnement qui nécessite l’utilisation de stations de transfert d’énergie par pompage (STEP) ou de batteries, ainsi qu’une gestion rigoureuse du réseau, le coût des mécanismes de capacité, etc. Enfin, les coûts sociaux et environnementaux tels que les besoins en terrains ne doivent pas être négligés non plus [23]. Alessandro Clerici et Samuel Furfari expliquent qu’avant même d’investir dans ce type d’installation, les coûts indiqués par le promoteur peuvent déjà comprendre le choix de l’emplacement, l’obtention des différents permis, l’achat du terrain, les études de faisabilité, la conception préliminaire de la centrale, la gestion des relations avec les fournisseurs d’énergie renouvelable, la préparation et l’émission de l’offre, ainsi que son attribution ultérieure à un entrepreneur général. Ces coûts, qu’ils estiment à 15 % des dépenses en capital, sont généralement passés sous silence [24]. Si le coût des EnRi demeure ambigu, c’est notamment dû au fait que ces frais supplémentaires sont à la charge des consommateurs, et non pas des producteurs. Les subventions pour la rémunération du marché de capacité ne sont pas non plus à négliger.

Tableau 2 : Comparaisons des coûts de quatre scénarios de production d’électricité 100 % bas carbone en Belgique sur la base de deux hypothèses (voir 24)

| Nucléaire | Éolienne terrestre | Éolienne en mer | PV | PV et batteries | |

| En faveur du nucléaire | |||||

| centimes/kWh d’investissement (hors réduction) | 0,98 | 4,45 | 6,64 | 11,72 | 34,43 |

| Facteur de multiplication par rapport au nucléaire | 1,0 | 4,5 | 6,8 | 11,9 | 35,1 |

| Contre le nucléaire | |||||

| centimes/kWh d’investissement (hors réduction) | 1,98 | 4,08 | 6,15 | 11,31 | 22,45 |

| Facteur de multiplication par rapport au nucléaire | 1,0 | 2,1 | 3,1 | 5,7 | 11,3 |

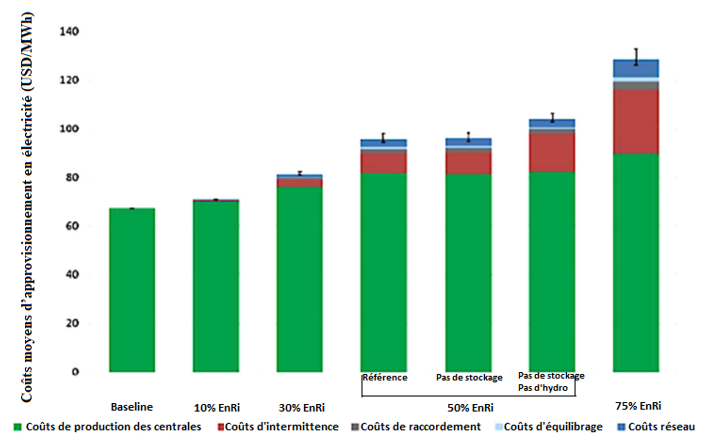

Après avoir imaginé quatre scénarios hypothétiques où l’électricité serait produite par énergie nucléaire, éolienne (terrestre ou en mer) ou photovoltaïque, Jean-Marc Jancovici s’est appuyé sur les données de consommation actuelles pour estimer le montant des coûts additionnels des EnRi en France. Pour chacun de ces scénarios, il est parti du principe que 100 % de l’électricité serait produite par le type d’énergie choisi [25]. Nous avons appliqué son modèle afin d’estimer la situation en Belgique en nous basant autant que possible sur des éléments et des hypothèses similaires. Le tableau 2 affiche les résultats obtenus. Nos calculs s’appuient sur deux hypothèses, l’une étant en faveur de l’énergie nucléaire (et donc légèrement moins coûteuse que prévu) et l’autre en faveur des EnRi (suivant le même principe que pour l’énergie nucléaire). Les résultats apparaissent sous forme de coûts totaux de production d’électricité (centimes/kWh) et de valeur relative par rapport au nucléaire pour la même demande totale. La conclusion est plus qu’évidente. Il est aussi intéressant de noter que des instances internationales telles que l’AIE et l’AEN parviennent à des conclusions similaires alors qu’elles s’appuient sur des bases de données bien plus importantes (voir [26]). À titre d’exemple, la figure 9, empruntée à l’AEN, montre les coûts totaux d’électricité de systèmes qui possèdent des parts de marché croissantes d’EnRi. Les facteurs de charge dans la plage (0,15-0,40) supposent des charges plus importantes pour la même quantité d’énergie électrique produite, et donc des coûts plus élevés au niveau des centrales (en USD/MWh). Notons que le scénario Base Case implique principalement l’utilisation d’énergie nucléaire (avec un facteur d’utilisation de 0,80) sans aucune EnRi. Tous les coûts supplémentaires (coûts de profil, de connexion, d’équilibrage et de réseau) sont le prix à payer pour garantir la stabilité du système électrique et la sécurité de l’approvisionnement. Bien qu’elles soient issues de différents ensembles de données (figures 10, 11), les informations présentées dans le tableau 2 concordent avec celles de la figure 9.

Figure 9 : Coûts totaux de production d’électricité dans des systèmes possédant des parts croissantes d’EnRi (voir 25)

Figure 10 : Efficacité du « power to gas to power » pour stocker l’électricité [31]

Les énergies renouvelables induisent également des coûts environnementaux (ou sociaux) de moindre importance dans les systèmes électriques traditionnels, parmi lesquels figurent les besoins en terrains. En effet, l’installation de parcs éoliens terrestres et de panneaux photovoltaïques à grande échelle, tous deux gourmands en termes d’espace, est susceptible de générer des conflits avec la production agricole. Pourtant, de nombreux auteurs de part et d’autre de l’Atlantique réfutent l’ampleur des besoins requis pour mettre en place ces installations sans pour autant nier la gravité du problème. Selon Tröndle, les parcs éoliens terrestres nécessitent 3 300 ha/TWh. Cette superficie se limite à 1 090 ha/TWh pour l’installation de panneaux photovoltaïques à grande échelle [27]. Selon certaines sources scientifiques américaines, les surfaces requises pour l’éolien et le solaire seraient multipliées, respectivement, par quatre et par deux (voir [28]). Compte tenu des données européennes et en supposant que les EnRi dépendent entièrement de parcs éoliens terrestres en 2050, les besoins en terrains s’élèveraient, dans le pire des cas, à 2,35 millions d’hectares (soit 75 % de la surface de la Belgique), divisés par 3,03 dans le cas d’une utilisation à 100 % de l’énergie photovoltaïque à grande échelle.

Tous ces arguments démontrent que le pacte vert pour l’Europe risque de coûter bien plus cher que ce que ses partisans veulent bien admettre. De plus, ses effets bénéfiques pour l’environnement semblent fort discutables, et ce pour au moins deux raisons : la poursuite des émissions de CO2 par les installations de production de gaz naturel pour assurer la continuité de l’approvisionnement en électricité et l’étendue des besoins en terrains requis pour la mise en place des équipements nécessaires aux ERVI. Ainsi, il est tout à fait naturel de se demander s’il existe une solution à même de bannir les combustibles fossiles tout en couvrant entièrement les besoins en électricité, et ce sans aucune émission de CO2. Bien heureusement, la réponse est oui !

Figure 11 : Coût actualisé de l’hydrogène en fonction du taux d’EnRi et du facteur de charge pour les réacteurs électrolytiques > 100 MW en 2050 (voir 34)

En raison de la technologie qu’elles emploient, les centrales nucléaires de 2e et 3e générations ne sont pas vraiment adaptées aux systèmes électriques qui s’appuient fortement sur les EnRi. Le circuit de refroidissement primaire produit une grande quantité de chaleur à température modérée (environ 300 °C) avant de la maintenir sous haute pression (à 15 MPa), deux caractéristiques du réacteur à eau pressurisée (REP) qui ne lui permettent pas de stocker efficacement l’énergie. Les installations propres aux EnRi ayant un accès prioritaire au réseau, les centrales nucléaires sont contraintes de réduire leurs facteurs d’utilisation, et par conséquent leur rentabilité. Or, ce problème de compatibilité ne sera plus qu’un lointain souvenir avec l’avènement des réacteurs de 4e génération qui sont en cours de développement. Les réacteurs à sels fondus (RSF) illustrent parfaitement à quel point une synergie est tout à fait possible entre les EnRi et les installations nucléaires. Les fluorures (ou chlorures), couplés aux actinides (tels que U et Pu), fondent à une température d’environ 400 °C. Cette phase liquide peut demeurer jusqu’à 1 400 °C, une propriété physique très pratique tant en termes d’échange de chaleur que de sécurité.

Actuellement, l’entreprise anglo-canadienne Moltex Energy développe le RSS-W[8], un concept de réacteur rapide modulaire à sels fondus basé sur un combustible liquide circulant sous forme de chlorures fondus. Grâce à la fission nucléaire, un ou plusieurs modules de 150 MWe génèrent de la chaleur qui sera soit directement employée afin de produire de l’électricité, soit envoyée vers un réservoir de stockage d’énergie appelé GridReserve [29]. Le fluorure à sels fondus, dont la température s’élève à 600 °C environ, sert ici de fluide caloporteur. Idéalement, les EnRi et les centrales nucléaires se chargent de distribuer l’énergie produite au système électrique. Si les EnRi produisaient un surplus d’énergie, une partie (ou la totalité) de l’énergie nucléaire serait alors stockée sous forme de chaleur. En revanche, si la capacité de production des EnRi venait à ne pas suffire, la chaleur stockée pourrait être utilisée afin de répondre à la demande totale d’énergie en complément de la production nucléaire régulière. En admettant que nous adoptions un parc de production mieux adapté à nos besoins, il devient tout à fait possible de simplifier considérablement la gestion de l’approvisionnement en électricité tout en conservant des parts de marché élevées en matière d’EnRi.

Les réacteurs à sels fondus offrent bien d’autres avantages qui méritent d’être soulignés, dont une sécurité interne accrue (absence d’eau dans le circuit primaire permettant d’exclure tout risque d’explosion de vapeur ou d’hydrogène ; présence d’un circuit de refroidissement primaire fonctionnant à la pression atmosphérique ; coefficients de vide hautement négatifs empêchant tout risque d’excursion de puissance, etc.). Enfin, leur spectre neutronique rapide est conçu pour mettre à profit l’héritage de l’actuel parc nucléaire à eau ordinaire en éliminant ses déchets nucléaires (d’où leur nom Wasteburner, soit le destructeur de déchets). Par ailleurs, la société canadienne Énergie NB Power (située au Nouveau-Brunswick) entend construire un RSS-W unique en son genre sur le site de Point Lepreau. Ce projet est en cours d’examen par la Commission canadienne de sûreté nucléaire (CCSN).

Nul doute que la technologie nucléaire évoluera considérablement avant 2050. Il serait donc malvenu d’ignorer cette évolution et ses avantages alors qu’ils pourraient nous permettre de répondre aux exigences de l’objectif zéro émission de CO2. Une erreur qui, à terme, pourrait être lourde de conséquence.

6. L’hydrogène : une transition qui s’éternise

Voilà déjà bien longtemps qu’une transition énergétique comprenant le vecteur hydrogène a été annoncée. En juillet 2020, l’Allemagne et la Commission européenne ont présenté une stratégie à ce sujet [30], avant d’être rapidement suivies par la France. L’UE souhaite promouvoir l’hydrogène propre (c’est-à-dire, entièrement décarboné) et les piles à combustible. D’ici 10 ans, son objectif vise à faire de ces deux ressources les solutions les plus à même de garantir une mobilité respectueuse de l’environnement, au même titre que les batteries lithium-ion. Loin de dater d’hier, l’intérêt que l’UE porte à l’hydrogène remonte à 1972, avant même la première crise pétrolière. À l’époque, l’énergie nucléaire suscitait un tel engouement qu’elle permit la découverte d’un nouveau processus chimique : la dissociation sous très haute température des atomes composant la molécule H20. Inquiète de la disparition potentielle du pétrole, l’UE a alors débattu d’un retour au procédé Fischer-Tropsch pour la liquéfaction du charbon. Cette technique, mise au point par les nazis pendant la Seconde Guerre mondiale afin de répondre à leurs besoins en carburant, s’appuie sur l’utilisation de l’hydrogène, une molécule dont la production est largement reconnue pour dépendre des combustibles fossiles.

Ce procédé industriel, obtenu par vapocraquage de gaz naturel, n’a cessé de faire ses preuves. Son utilisation est d’ailleurs répandue de part et d’autre du monde puisque l’hydrogène est un élément essentiel à toute activité chimique et pétrochimique. Près de 85 % de l’hydrogène mondial est produit à partir de gaz naturel.

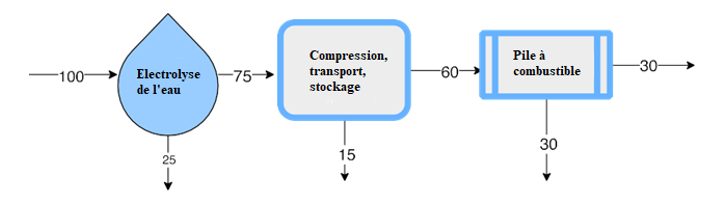

Contrairement au processus actuel de vapocraquage, qui repose sur l’utilisation de gaz naturel dont les avantages sont nombreux (peu coûteux, abondant et facile d’accès grâce à l’absence de contraintes géopolitiques), la nouvelle stratégie de l’UE, qui consiste à produire une électrolyse de l’eau grâce aux énergies solaire et éolienne, semble difficile à mettre en œuvre. La chaîne de conversion de l’hydrogène promet en effet d’être peu efficace. Le processus comprend les étapes suivantes : 1) utiliser l’énergie produite par les EnRi pour générer un potentiel surplus d’électricité, 2) transformer cette électricité en hydrogène par électrolyse de l’eau, 3) comprimer ou liquéfier l’hydrogène avant de le transporter, 4) le brûler pour produire de l’électricité. Aucune de ces étapes ne requiert l’utilisation d’une nouvelle technologie. En revanche, il est important de rappeler que les procédés chimiques industriels ne sont jamais complètement efficaces. Conformément aux prévisions pour 2050, l’étape 2 serait rentable à 75 %, et ce dans le meilleur des cas. Le taux de rendement de l’étape 3 s’élèverait quant à lui à 80 %. Pour ce qui est de l’étape 4, qui requiert l’utilisation de piles à combustible, elle serait rentable à 50 %. Cette technologie coûteuse tarde à s’imposer comme une véritable solution de transition énergétique, et ce malgré le soutien public dont elle a bénéficié pendant ces 30 dernières années. Le rendement total de ce processus s’élèverait donc à 0,75×0,80×0,50=0,30.

De plus, l’intermittence et la variabilité des énergies renouvelables influent sur l’intermittence de la production d’hydrogène. Selon nos calculs, il faudrait tripler les capacités intermittentes par rapport à celles requises s’il n’existait pas de risque d’intermittence [32] pour surmonter cet inconvénient et satisfaire nos besoins en électricité.

Sans surprise, les forces du marché mondial de l’hydrogène préfèreront opter pour le vapocraquage, délaissant ainsi la stratégie envisagée par l’UE dont les intérêts économiques sont moindres. En effet, cette dernière implique des coûts de système très élevés, le recours à des énergies renouvelables intermittentes (comme expliqué dans la section 3), ainsi qu’une perte de près de 70 % de l’électricité qui aurait pu être produite.

Pour ce qui est de la mobilité, l’utilisation de l’hydrogène ne soulève pas seulement des questions d’ordre économique, mais comprend surtout des dangers liés à sa distribution et son utilisation. En effet, cet élément présente des risques inhérents à sa nature et à ses propriétés physico-chimiques. Indispensable pour obtenir une certaine densité énergétique, la compression du gaz demande beaucoup d’énergie. Par exemple, 10 à 15% du potentiel énergétique de l’hydrogène sont nécessaires pour passer de 1 bar à des pressions comprises entre 300 et 800 bars. Par ailleurs, la fugacité de l’hydrogène implique qu’il faut encadrer minutieusement son utilisation industrielle (sur le long terme) afin d’écarter tout risque d’explosion. De telles précautions seront plus difficiles à appliquer dans le secteur public. Pour ce qui est de la distribution, prenons l’exemple du transport par canalisation. Depuis déjà des années, l’Europe et les États-Unis ont tous deux entrepris d’exploiter ces réseaux. Cependant, la question de la compression entre le point d’approvisionnement du réseau et le réservoir du client reste sans réponse.

Nous avons résumé ci-dessous le point de vue d’un fonctionnaire européen qui a dirigé les recherches de l’UE. Ces propos sont tirés d’une publication datant de 1979 [33] :

- Nous observons une tendance à adopter de nouveaux systèmes énergétiques qui se basent sur des sources primaires alternatives. Ainsi, nous aurons de plus en plus besoin des carburants de synthèse. L’hydrogène pourrait alors jouer un rôle important en tant que tel ou pour la production de composés hydrogénés.

- L’hydrogène a pour avantage d’éliminer le CO2 émis par la combustion d’autres combustibles liquides ou gazeux.

- Son application aux moteurs avait été envisagée depuis longtemps, et ce dès les premières conceptions d’une variété de moteurs à combustion.

- En l’absence d’un réseau de distribution, le problème concerne le stockage : la densité énergétique par unité de volume risquerait de limiter l’autonomie des voitures. Déjà en cours de développement, les premiers projets pourraient concerner des véhicules réservés à l’utilisation industrielle, aux transports urbains et aux services postaux. Durant la journée, ils disposeraient d’un périmètre de circulation limité. La nuit, ils seraient regroupés en vue de leur recharge et de leur maintenance.

- Pour ce qui est du transport maritime, nous pourrions envisager certaines pistes, mais seulement sur le long terme. Par exemple, il serait intéressant de transporter de grandes quantités d’énergie sous forme d’hydrogène (ou de composés d’hydrogène) par navires, et ce sur de longues distances.

- Quant au transport aérien, les perspectives sont très encourageantes. De plus, la densité énergétique par unité de poids (qui est ici le paramètre le plus pertinent) est bien plus élevée pour l’hydrogène que pour les autres solutions potentielles. Nous pouvons espérer des résultats expérimentaux d’ici les années 90.

- Intégrer l’hydrogène dans notre système énergétique présenterait deux problématiques en matière de sécurité : 1) Comment sera-t-il accueilli par le public ? 2) Comment déterminer les conditions spécifiques à son utilisation pour les consommateurs hors du cadre industriel ? D’autre part, les résultats obtenus par le passé à travers une variété d’expérimentations nous fournissent des données positives. En effet, il est tout à fait possible d’utiliser directement l’hydrogène sans pour autant courir de risques, à condition d’appliquer les normes de sécurité spécifiques à l’utilisation de tout combustible, bien entendu.

- Les estimations des coûts de production des carburants de synthèse et de l’hydrogène démontrent à quel point les alternatives aux systèmes actuels (reposant sur les hydrocarbures) sont onéreuses. Toutefois, nous pouvons dresser deux constats généraux : des alternatives existent et elles deviennent de plus en plus compétitives, compte tenu des tendances du marché pétrolier. »

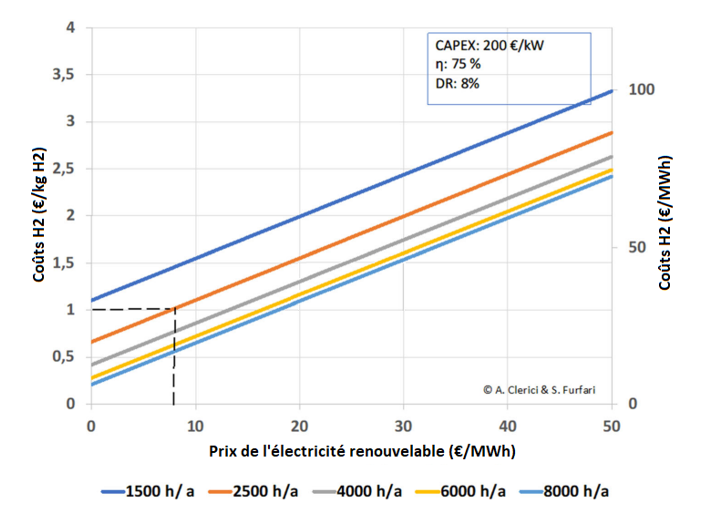

Ces écrits datent de 1979. Plus de 40 ans plus tard, rien n’a changé et la transition vers l’hydrogène, déjà préconisée à l’époque, n’a toujours pas eu lieu. En sera-t-il autrement avec le volontarisme actuel ? Cette perspective semble peu probable. Impatiente de promouvoir la stratégie hydrogène, la Commission européenne a également publié des données qui requièrent une explication. Alessandro Clerici et Samuel Furfari [34] remettent en question cette déclaration de l’UE : « de 2025 à 2030, l’hydrogène devra faire totalement partie d’un système intégré d’énergie, avec pour objectifs stratégiques d’installer au moins 40 GW d’électrolyseurs produisant de l’hydrogène renouvelable d’ici 2030 et de générer jusqu’à 10 millions de tonnes (Mt) d’hydrogène renouvelable au sein de l’UE » (voir [29]). Ils expliquent que « pour produire les 10 millions de tonnes envisagées par la Commission, il faudrait exploiter non pas 40 GW, mais bien 50 GW d’électrolyseurs. Une telle quantité nécessiterait non seulement un rendement exceptionnel qui n’est pas prévu pour 2030, mais aussi un facteur de charge de 8 760 h/an (100%), ce qui semble difficilement concevable. » Pour éviter que l’électricité envoyée à l’électrolyseur ne cannibalise l’électricité verte envoyée au réseau, il faudrait générer au moins 444 TWh/an. Cette quantité viendrait alors s’ajouter aux 157 GW produits par des éoliennes et aux 105 GW générés par des centrales photovoltaïques qui avaient déjà été prévus par l’UE afin d’atteindre les objectifs pour 2030 et 2050. Même en admettant que des acteurs (probablement chinois vu le prix) investissent 200 €/kW dans des usines d’électrolyse, que nous enregistrions un rendement de 75% en 2050 et que le facteur de charge s’élève à 2 500 h/an, il faudrait tout de même fixer un tarif de 7,5 €/MWh pour les EnRi afin d’obtenir un coût actualisé de l’hydrogène de 1€/kg H2.

L’optimisme de ces hypothèses remet en cause la viabilité de l’hydrogène vert au sein du marché concurrentiel mondial. Et même en remplissant ces conditions exigeantes, il faudrait augmenter le prix du carbone à 100 e/t CO2 pour rivaliser avec l’hydrogène produit par le gaz naturel. Cette initiative semble peu viable dans une société mondialisée où règne le libre-échange.

Il convient de rappeler qu’en 1959, la Commission européenne a lancé ses recherches sur l’hydrogène au CCR d’Ispra (Italie), sous la direction de Cesare Marchetti, déjà mentionné ci-dessus [2]. L’objectif était de mettre à profit l’énergie nucléaire, une ressource abondante et bon marché, pour produire de l’hydrogène par décomposition thermique de l’eau à haute température, un processus reposant sur l’utilisation de réacteurs avancés. L’enthalpie de la réaction ne justifiant pas une telle approche [35], il n’était pas question de produire de l’hydrogène par électrolyse de l’eau.

Comme mentionné ci-dessus, des recherches sont en cours pour développer des réacteurs à haute température. Leur commercialisation pourrait ouvrir la voie à la production d’hydrogène décarboné, mais cela ne fait pas encore de l’hydrogène une source d’énergie à part entière, car son utilisation comprend encore quelques risques pour ce qui est des transports, et d’autant plus pour les habitations. En revanche, elle permettra à l’industrie chimique de manipuler cette molécule de base sans émettre de CO2 et, surtout, sans que l’UE importe de gaz naturel. Il semble assez paradoxal que l’UE, pourtant si prompte à utiliser l’hydrogène, s’évertue à contester la meilleure solution qui soit pour générer de l’hydrogène compétitif.

7. Conclusion

Appuyés par un volontarisme saupoudré de préjugés, les efforts de l’UE pour atteindre la neutralité carbone en 2050 risquent de se heurter à des obstacles économiques avant de se solder par un échec. Si l’UE était une institution autonome, ce constat promettrait certainement d’être éprouvant pour les entreprises et les citoyens de ses États membres. Mais à l’heure de la mondialisation où tout concurrent se tourne instinctivement vers les sources de progrès, les États membres pourraient être tentés de se détacher du navire européen. Cette décision ne manquerait pas de nuire à l’ensemble du marché.

Née de la volonté de mettre une énergie abondante et bon marché au service des économies de ses États membres [36], l’UE joue plus ou moins son avenir sur le slogan de la transition énergétique. Comme cette transition sera difficilement réalisable dans les délais prévus pour les raisons évoquées ci-dessus, l’UE devra rapidement se ressaisir si elle souhaite éviter de faire échouer ce projet et protéger ses citoyens d’une longue période de souffrance. Or, elle ne semble pas décidée à se raviser. Le document le plus récent de l’UE sur le pacte vert européen ne fait qu’imposer davantage de contraintes [37]. Envisager une transition énergétique d’une telle ampleur nécessite de comprendre les enjeux socio-technologiques et environnementaux, d’adopter une approche cohérente et d’écarter tout préjugé.

Le titre de cet article soulevait une question. Comme expliqué précédemment, nous pourrions y répondre par l’affirmative, à condition de respecter impérativement certaines exigences, notamment le facteur temps.

Références

- Commission européenne, Communication de la Commission Le pacte vert pour l’Europe, COM/2019/640 final, 11-12 2019

- C. Marchetti, N. Nakicenovic, The dynamics of energy systems and the logistic substitution model. IIASA, RR-79–13, Laxenburg (Autriche), (1979)

- R. Lyman, Transition to reality—the prospects for rapid global decarbonisation. Global Warming Policy Foundation (GWPF), Essais 8, 24, (2019)

- R. Gross et al., How long does innovation and commercialisation in the energy sectors take? Energy Policy 123, 682–699 (2018)

- R. Rhodes, ‘Energy—a human history’. Simon & Schuster Paperback (2018)

- F. Krause, H. Bossel et K-F. Müller-Reissmann, Energie-Wende. Wachstum und Wohlstand ohne Erdöl Und Uran, S. Fischer, (1980)

- N. Mamère, L’écologie est le meilleur outil de lutte contre les inégalités. Usbek & Rica, 5 juillet (2020)

- DEP, ‘Écologie sans transition’, Divergences (2020)

- Commission européenne, Communication de la Commission au Conseil concernant le réexamen du programme de recherche et de développement dans le domaine de l’énergie arrêté par la décision du Conseil du 11 septembre 1979. COM/1982/0124 final

- Directive 75/404/CEE du Conseil, du 13 février 1975, concernant la limitation de l’utilisation de gaz naturel dans les centrales électriques, OJ L 178, 09.07.1975, p. 24–25

- V. Smil, Energy transitions—history, requirements, Prospects. ABC-Clio LLC (2010)

- J.C. Fisher, R.H. Pry, A simple substitution model of technological change. Technol. Forecast. Soc. Chang. 3, 75–88 (1971)

- V. Peterka, Macrodynamics of technological change: market penetration by new technologies. IIASA, RR-77–22, Laxenburg (Autriche) (1977)

- N. Nakicenovic, Software package for the logistic substitution model. IIASA, RR-79–12, Laxenburg (Autriche) (1979)

- BP Statistical Review of World Energy 69e édition (2020)

- AIE, ‘Net Zero by 2050, A Roadmap for the Global Energy Sector, mai 2021. https://www.iea.org/reports/net-zero-by-2050

- Technical assessment of nuclear energy with respect to the ‘do no significant harm’ criteria of Regulation (EU) 2020/852 (‘Taxonomy Regulation’), JRC Science for Policy Report, https://ec.europa.eu/info/sites/default/files/business_economy_euro/banking_and_finance/documents/210329-jrc-report-nuclear- energy-assessment_en.pdf

- World Nuclear Association, Nuclear Power in the European Union. https://www.world-nuclear.org/information-library/country-profiles/others/european-union.aspx

- AIE, Nuclear Power in a Clean Energy System (2019)

- AIE, AEN, Projected Costs of Generating Electricity (2020)

- V. Silva et al., Analyse technico-économique d’un système électrique européen avec 60 % d’énergie renouvelable. REE 5, 40–53 (2016)

- AIE, European Union 2020 energy policy review (2021)

- AEN, The full costs of electricity provision, NEA-7298 (2018)

- 24A. Clerici and S. Furfari, Il costo dell’idrogeno verde, L’Astrolabio, Friends of the Earth Italy. 28 avril 2021 Http://astrolabio.amicidellaterra.it/node/2350 (en italien)

- J. M. Jancovici, ‘100 % renouvelable pour pas plus cher, fastoche ?’, https://jancovici.com/transition- energetique/renouvelables/100-renouvelable-pour-pas-plus-cher-fastoche/

- AEN, The costs of decarbonisation—system costs with high shares of nuclear and renewables. AEN-7299 (2019)

- T. Tröndle, Supply-side options to reduce land requirements of fully renewable electricity in Europe. PLoS ONE (2020). Https://doi.org/10.1371/journal.pone.0236958

- D. Pimentel et al., Renewable energy: current and potential issues. Bioscience 52, 1111–1120 (2002)

- J. Soravilla et al., GridReserve, Technical Feasibility and Economics of a hybrid Small Modular Reac- tor and Thermal Energy Storage to Enable Nuclear as Peaking Plant. Dans : 40e conférence annuelle de la Canadian Nuclear Society. https://www.moltexenergy.com/wp-content/uploads/Moltex-GridReserve- system-FINAL.pdf

- Commission européenne, Communication, Une stratégie de l’hydrogène pour une Europe climatiquement neutre, COM (2020). 301 final, 08/07/2020 19

- 31S. Furfari and A. Clerici, Green hydrogen: the crucial performance of electrolysers fed by variable and intermittent renewable electricity. The European Physical Journal Plus, avril 2021

- S. Furfari, The Hydrogen Illusion. Ebooks Kindle Publishing, (2020). ISBN 9798693059931

- G. Beghi, Journal des Ingénieurs 2, 1–3 (1979)

- A. Clerici, S. Furfari, The present and future green hydrogen production cost, Science-climat-énergie, 16 juillet 2021. https://www.science-climat-energie.be/2021/07/16/the-present-and-future-green- hydrogen-production-cost/

- S. Furfari, H. Masson, Why is industrial hydrogen produced from natural gas and not by water electrolysis?. The European Scientist, 24 mars 2021

- The Messina Declaration, 3 juin 1955. http://www.internationaldemocracywatch.org/attachments/296_The%20Messina%20Declaration%201955.pdf

- Commission européenne, Mettre en œuvre le pacte vert pour l’Europe, 14 juillet 2021. https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal/delivering-european-green-deal_en

[1] Institut international d’analyse des systèmes appliqués, basé en Autriche.

[2] Notons que les prévisions formulées par d’autres grandes compagnies pétrolières et gazières ne sont pas forcément aussi accablantes que celles de BP ou sont plus ambiguës à ce sujet.

[3] Données du Comité européen des entreprises d’électricité pour les 27 États membres de l’UE.

[4] Voir Nuclear Power in the European Union, World Nuclear Association, 2021.

[5] La Slovénie, la Slovaquie, la Roumanie, la Hongrie, la Pologne, la Lituanie, la République tchèque et la Bulgarie.

[6] Le terme « intermittent » illustre un comportement de tout ou rien. Le terme « variable », quant à lui, exprime davantage les changements dans le temps. Les énergies éolienne et solaire sont à la fois variables et intermittentes, ce que nous détaillerons ultérieurement.

[7] Le terme « facteur de charge » est utilisé pour les unités produisant de l’énergie tandis que « facteur d’utilisation » désignent celles utilisant de l’énergie.

[8] Réacteur à sels stables — Wasteburner.