Dans un contexte de forte croissance de la demande, l’État argentin cherche à développer les nouvelles énergies renouvelables dans le secteur électrique. Cependant, malgré plusieurs politiques incitatives (primes, avantages fiscaux), différentes barrières d’ordre macroéconomique, financier et institutionnel entravent l’émergence des énergies propres.

Les nouvelles énergies renouvelables pour la production d’électricité (NERe) représentent un groupe de technologies en pleine émergence économique au niveau mondial, après plusieurs décennies d’investissements dans la recherche-développement. Certaines de ces technologies sont déjà économiquement compétitives dans un nombre croissant de pays, grâce à une diminution remarquable du coût moyen actualisé de l’électricité (LCOE) qui s’est produite au cours des dernières décennies[1].

Afin de profiter de cette nouvelle vague technologique, de nombreux États ont mis en place des politiques volontaristes pour favoriser les investissements en NERe. Le rythme de diffusion de ces nouvelles technologies varie cependant selon les pays : en 2013, les NERe représentaient plus de 10% de la production d’électricité dans seulement seize pays (principalement d’Europe et d’Amérique Centrale), alors que dans 140 autres pays leur contribution était inférieure à 2%. La transition énergétique des systèmes fortement basés sur les énergies fossiles vers des systèmes centrés sur les énergies renouvelables requiert du temps et des efforts en termes de politiques publiques.

L’analyse de l’expérience internationale révèle deux groupes de facteurs interdépendants qui expliqueraient les différences de rythmes de diffusion des NERe. D’une part, les caractéristiques de design et les conditions de mise en œuvre des instruments de politique économique appliqués (feed-in tariffs, feed-in premium, système de quotas, appels d’offres), peuvent avoir une influence significative dans la diffusion des énergies vertes[2]. D’autre part, l’existence et l’ampleur des barrières techniques, économico-financières, politico-institutionnelles ou encore culturelles présentes dans chaque pays ou région jouent, elles aussi, un rôle décisif dans ce processus.

L’Argentine est l’un des premiers pays d’Amérique à avoir appliqué des politiques nationales de promotion des NERe[3]. Cependant, malgré le grand potentiel existant, les énergies vertes progressent très lentement dans le secteur électrique argentin. En effet, durant les deux dernières décennies, la croissance de la production d’électricité s’est principalement appuyée sur les énergies fossiles, centrales à gaz notamment, et, dans une moindre mesure, sur le nucléaire. En revanche, les NERe ont représenté seulement 1% de l’électricité injectée dans les réseaux électriques en 2014[4]. Le secteur électrique semble se trouver dans une situation de verrouillage technologique. Quelles sont les barrières qui entravent le déploiement des NER en Argentine ? Existe-t-il un problème dans le choix ou dans la mise en œuvre des instruments de politique économique destinés à la croissance des NERe ?

Une approche historique et évolutionniste, focalisée sur les interactions entre les politiques de promotion des NERe et les barrières existantes aide à répondre à ces questions. D’un point de vue empirique, trois sources d’information principales ont été mobilisées : des entretiens semi-directifs, la lecture des lois et réglementations du secteur électrique ainsi que des données statistiques au niveau national et international[5]. Après une présentation de l’ancrage théorique et du contexte économique et énergétique en Argentine, on cherche à déterminer les raisons principales du faible développement des NERe, avant de proposer les réformes nécessaires.

1. Les barrières à la diffusion des nouvelles énergies renouvelables

La littérature en économie de l’environnement met en évidence deux arguments théoriques qui justifient la mise en place de politiques visant à promouvoir les NERe, à savoir l’évitement des externalités environnementales négatives et l’essor d’externalités technologiques positives[6].

Le premier argument repose sur le constat que les NERe sont pénalisées par le manque d’internalisation (non inclusion dans le prix) des externalités environnementales causées par la combustion des combustibles fossiles, notamment l’émission de gaz à effet de serre (GES), principale cause anthropogénique du réchauffement climatique, et les émissions d’autres polluants aux effets nocifs pour la santé humaine. En l’absence d’outils spécifiques susceptibles d’internaliser l’impact négatif des énergies fossiles, les politiques incitatives sont alors conçues comme des solutions transitoires jusqu’à ce que des dispositifs plus contraignants, comme un marché de permis négociables ou une taxe carbone (une taxe pigouvienne), soient mis en œuvre dans le cadre de processus politiques complexes au niveau national et international. La non prise en compte dans le prix de l’énergie des dommages environnementaux, par absence de politique compensatoire, conduit à un surinvestissement en énergies fossiles au regard de l’optimum social. Dans une telle situation, les incitations nécessaires ne sont pas suffisantes pour développer les technologies d’atténuation des effets environnementaux indésirables via notamment les énergies renouvelables ou la capture et séquestration du carbone.

Le deuxième argument porte sur le fait que plusieurs technologies de NERe sont encore à un stade précoce sur leurs courbes d’apprentissage par rapport aux technologies énergétiques traditionnelles qui bénéficient de plus d’un siècle de développement sur les marchés. Ainsi, le soutien aux NERe permettrait à celles-ci de progresser sur leurs courbes d’expérience, car il existe un potentiel important de réduction des coûts de production, et ainsi de réunir les conditions d’une totale compétitivité technologique et économique à moyen terme. Dans ce sens, les NERe sont confrontées aux barrières à l’entrée des nouvelles technologies ; elles se trouvent dans une situation désavantageuse par rapport aux combustibles fossiles, aux grandes centrales hydroélectriques et, dans une moindre mesure, au nucléaire. M.L. Lamy souligne ainsi : « Quel que soit le marché considéré, les firmes en place ont tendance à préférer les technologies établies, conventionnelles. Même si elles sont conscientes des opportunités que sont susceptibles d’offrir de nouvelles technologies, elles peuvent être réticentes à l’adoption de ces dernières pour diverses bonnes raisons de leur point de vue. Elles peuvent notamment considérer que l’apprentissage et les délais associés à celui-ci avant d’obtenir les bénéfices escomptés de l’adoption sont trop incertains ou encore que leurs investissements dans l’apprentissage bénéficient également à leurs concurrents. Elles sont donc plus inclinées à choisir des technologies qui ont déjà parcouru une bonne partie de leur courbe d’apprentissage » [7].

Les phénomènes d’apprentissage s’appliquent de plusieurs façons dans les filières renouvelables, selon que le produit se prête à la production de masse et que l’homogénéité du produit permet ou non une amélioration de la productivité. La production de panneaux photovoltaïques ou d’aérogénérateurs présentent toutes les caractéristiques d’une production de masse. Aucune spécificité n’apparaît lors de leur installation, la production en série étant même recherchée afin de diminuer les coûts. L’effet de taille quant à lui joue y très peu. En revanche, une filière comme le petit hydraulique avec une configuration très différente d’une installation à l’autre, ne peut pas bénéficier d’économies de séries.

Dans la théorie évolutionniste du changement technologique, qui prend en compte les interactions entre les systèmes technologiques et les systèmes socio-institutionnels concernés, des défaillances systémiques peuvent conduire à une situation de verrouillage technologique (technological lock-in).

Le lock-in, entendu comme la rigidité d’un système sociotechnique pour expérimenter des changements technologiques profonds, commence avec l’existence de rendements croissants puis se consolide avec l’émergence d’institutions publiques et privées qui le soutiennent[8]. Dans ce sens, la « dépendance au sentier » dans le secteur énergétique s’explique, entre autres facteurs, par des raisons techniques et institutionnelles : la concentration de recherche et développement sur un groupe de technologies spécifiques, des infrastructures qui leur sont dédiées, du know-how accumulé, un cadre institutionnel adapté, l’essor de chaînes productives et de technologies complémentaires, l’acceptation sociale et les rendements croissants d’information.

Les systèmes technologiques ne sont pas composés uniquement de technologies interdépendantes et de leurs infrastructures d’appui, ils s’inscrivent aussi dans des rapports techniques, informationnels, économiques et institutionnels qui leur permettent de fonctionner ensemble[9]. Cela explique que les systèmes technologiques sont difficiles à changer, parce que les technologies existantes bénéficient d’un contexte socio-institutionnel qui leur est adapté. Les changements technologiques radicaux exigent donc de nombreux types de transformations technologiques, sociales, institutionnelles, économiques et culturelles. D’ailleurs, le verrouillage technologique peut devenir plus problématique dans le secteur de l’électricité, en raison de sa forte intensité en capital et de la longue durée de vie des actifs énergétiques[10]. Ainsi, les décisions d’investissement prises aujourd’hui auront des conséquences pendant au moins plusieurs décennies.

D’autres barrières, qu’elles représentent ou non une défaillance de marché au plan économique stricto sensu, entravent le développement des NERe: les externalités de réseau dans les grands systèmes intégrés, la haute incertitude liée à ce type d’investissements, l’asymétrie d’information entre les développeurs de projets et les prêteurs, entre autres. En pratique, les externalités environnementales et technologiques ainsi que la dépendance au sentier sont à l’origine de différentes barrières qui entravent la diffusion des technologies de NERe. S’y ajoutent les barrières provenant du contexte socio-économique de chaque pays, au-delà du seul système énergétique. Ces dernières années, un nombre croissant d’études se sont intéressées aux différentes barrières et aux instruments de politiques applicables dans chaque pays (Tableau 1)[11].

Tableau 1 : Principales barrières à la diffusion des NERe

| Nature de la barrière | Principales barrières |

|

Barrières techniques |

Manque de standards et de certifications |

| Manque de personnel qualifié dans les différents niveaux des filières renouvelables (R&D, développement de projets, montage, etc.) | |

| Faible développement des industries complémentaires | |

| Limitations dans les infrastructures de transport et de distribution d’électricité | |

| Probable instabilité des réseaux à cause de l’intermittence | |

|

Barrières économico-financières |

Restrictions d’accès à la technologie (barrières à l’importation) |

| Manque de concurrence sur le marché électrique (existence de monopoles ou d’oligopoles) | |

| Coûts de transaction élevés (contrats, permis, etc) | |

| Coût d’investissement initial (par MW de capacité installée) plus élevé que les technologies traditionnelles | |

| Existence des subventions ou d’autres avantages en faveur des énergies conventionnelles | |

| Instabilité des prix de l’électricité sur le marché spot | |

| Coûts financiers élevés (taux des crédits bancaires ou d’autres formes de financement) | |

| Manque d’accès au financement pour les producteurs d’énergies renouvelables | |

|

Barrières institutionnelles

|

Absence d’un cadre réglementaire adapté à la production décentralisée |

| Problèmes dans la mise en œuvre des mécanismes d’incitation économique (bureaucratie, corruption, etc.) | |

| Instabilité de la politique énergétique et environnementale | |

| Manque de participation des parties prenantes dans la prise de décisions concernant la politique sur les énergies renouvelables | |

| Manque d’efficacité des organisations professionnelles et de consommateurs | |

| Difficultés pour l’obtention des permis de construire | |

|

Barrières politico-culturelles |

Opposition de la population locale aux projets |

| Manque d’information sur le fonctionnement et les avantages des NERe | |

| Influence de groupes de pression contre les NERe | |

| Manque de capacité économique d’une grande partie des consommateurs pour payer le coût des politiques incitatives |

Source : Compilation de l’auteur

2. Évolution du contexte économique et énergétique

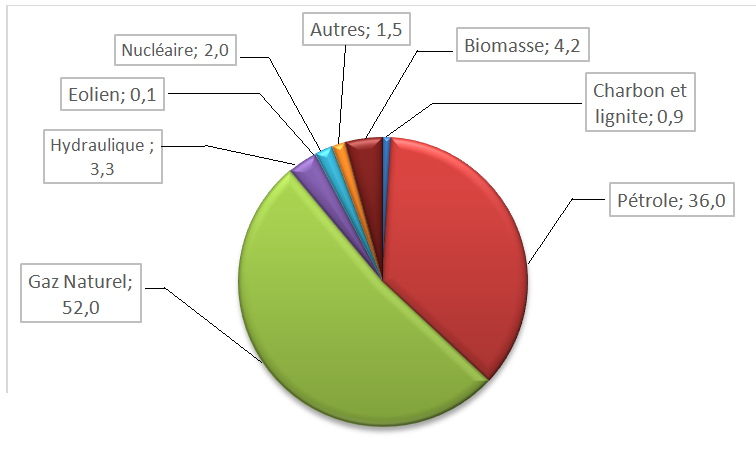

Le secteur énergétique en Argentine est fortement dépendant des hydrocarbures, principalement du gaz et du pétrole (Figure 3). Cependant, les réserves fossiles conventionnelles ont fortement régressé durant les deux dernières décennies, ce qui a obligé le pays à augmenter ses importations d’hydrocarbures, notamment de gaz naturel en provenance de la Bolivie par gazoduc et de gaz naturel liquéfié (GNL) arrivant par bateaux de plusieurs pays. Une grande partie du gaz est utilisée pour la production d’électricité. En effet, fin 2014, 60 % de la capacité installée pour la production électrique correspond à des centrales thermiques, principalement des centrales de cycle combiné à gaz. Les centrales hydroélectriques représentent 36% de la puissance installée, le nucléaire 3% et les NERe 1%.

L’importance du rôle de l’État argentin dans le secteur énergétique a fortement évolué au cours du temps.

– Avant 1945, des compagnies et des coopératives locales de production d’électricité desservaient les régions, mais elles n’étaient pas interconnectées. Pendant cette période, le pays cherchait à diminuer ses importations d’énergie, de charbon anglais, notamment, grâce au développement de la production nationale d’hydrocarbures.

– Entre 1945 et la fin des années 1980, l’État a pris le contrôle de presque la totalité des filières énergétiques, ce qui favorise le développement de l’hydroélectricité et, dans une moindre mesure, du nucléaire. Dans le secteur des hydrocarbures, la production et la consommation du gaz naturel ont pris de l’importance jusqu’à devenir la première source énergétique du pays.

– De la fin des années 1980 au début des années 2000, la réforme libérale de l’État s’est traduite par la privatisation, la décentralisation et l’ouverture à la concurrence des différentes chaines énergétiques, dont l’électricité. Pendant cette période, la part des énergies fossiles, notamment du gaz dans le mix électrique, a augmenté (voir Figure 3) ;

– À partir de 2003, après la crise économique, commence une nouvelle période pour la politique énergétique, marquée par l’urgence d’une réponse à une forte augmentation de la demande en énergie (et en électricité) face à des niveaux d’investissements sectoriels insuffisants. Dans ce contexte, l’État reprend le contrôle de plusieurs activités, notamment avec la renationalisation partielle de l’entreprise YPF (Yacimientos Petroliferos Fiscales) en 2012 et une intervention directe sur les tarifs du gaz et de l’électricité.

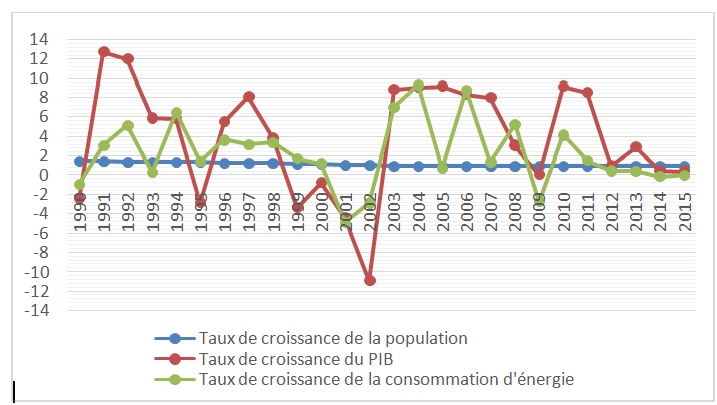

La consommation d’énergie a suivi les cycles économiques, de façon non linéaire. Sur la période 1991-2014, l’économie argentine a connu une croissance de 4% par an en moyenne, mais avec de fortes variations, notamment lors de la grande crise économique de 1999-2002 et le rebond des années qui ont suivi (Figure 4). Sur la même période, la consommation d’énergie primaire a augmenté de 2,5 % par an en moyenne, pour une croissance de la population de l’ordre de 1 % par an. Cela s’est traduit par une augmentation de la consommation énergétique par habitant. En revanche, l’intensité énergétique totale du PIB a diminué.

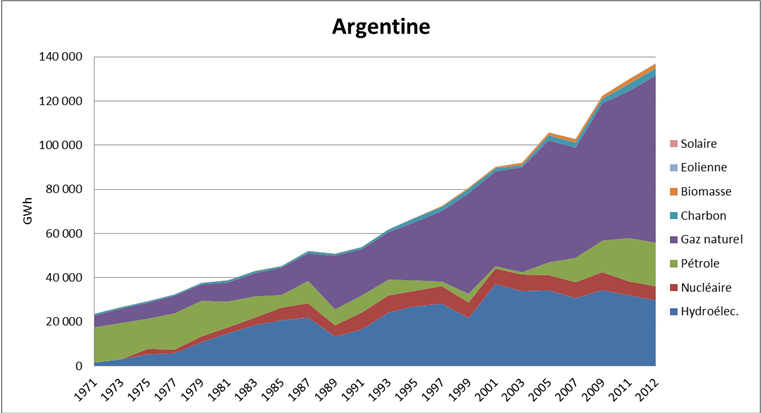

Comment, dans le cadre de cette évolution énergétique, la production d’électricité a-t-elle changé (Figure 5) ? Le mix électrique est resté basé sur les énergies fossiles, notamment le gaz naturel dont la part a fortement augmenté, avec plus de 55 % de la production totale d’électricité en 2012, tandis que le pétrole a vu sa part diminuer jusqu’à 15%. Après une légère augmentation de sa contribution ces dernières années, le charbon est resté marginal. L’hydraulique est la deuxième source la plus importante avec 21 % de part de marché. Par ailleurs, la forte augmentation de la demande électrique post-crise a obligé, à partir de 2006, à utiliser presque la totalité de la capacité de réserve existante. Le système électrique fonctionne donc dans une situation de forte vulnérabilité qui a conduit, d’une part, à une augmentation de l’importation d’électricité depuis l’Uruguay et le Brésil et, d’autre part, à plusieurs restrictions dans la consommation, notamment pendant les périodes d’été.

Le faible intérêt du secteur privé pour investir dans la production, le transport et la distribution d’électricité est une caractéristique structurelle du secteur électrique en Argentine. Les politiques de promotion des NERe ont pourtant été conçues d’abord comme un moyen d’incitation à ce type d’investissements. Les objectifs environnementaux (diminution des émissions de CO2) ou sociaux (création d’emploi) s’avèrent complémentaires mais ils ne sont pas centraux dans la conception de ces politiques.

3. Les politiques de promotion des NERe en Argentine

Le secteur électrique en Argentine est un cas instructif pour l’analyse de l’efficacité des mécanismes d’incitation économique au déploiement des nouvelles technologies dans le contexte d’un pays émergent sujet à de fortes contraintes financières. La récente expérience du marché de l’électricité argentin met en évidence la mise en place de politiques, en principe robustes, mais qui n’ont pas produit les résultats attendus. En effet, le fonctionnement (ou le dysfonctionnement) des marchés énergétiques et financiers, les obstacles spécifiques liés au contexte macroéconomique et l’inertie des systèmes énergétiques ont empêché la réalisation des objectifs poursuivis, malgré l’existence de plusieurs instruments de politiques incitatives.

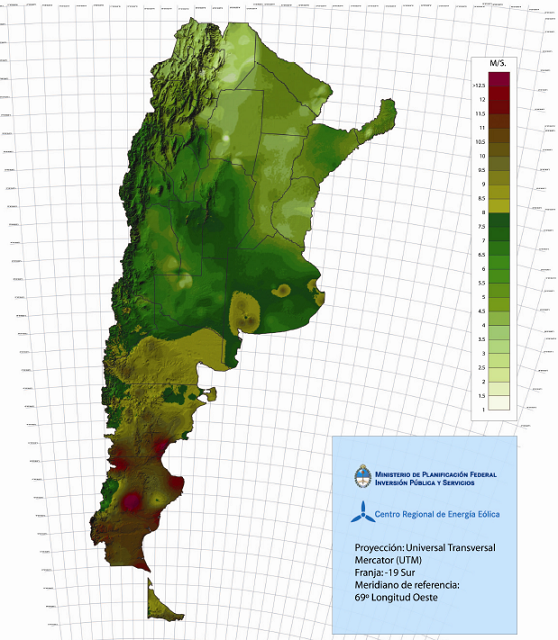

L’Argentine dispose d’un des plus grands potentiels éoliens on-shore de la planète : plus de 70 % de son territoire continental présente une qualité de vents suffisante pour la production d’électricité avec des facteurs d’utilisation situés bien au-dessus de la moyenne mondiale[12]. La région de la Patagonie, tout particulièrement, bénéficie d’une intensité et d’une régularité de vents qui la rendent unique parmi les sites on-shore. Mais d’autres sites dans les régions Pampeana et Cuyo, qui se trouvent beaucoup plus proches des grands centres de consommation, présentent également des conditions très favorables. Le grand potentiel et les attentes suscitées depuis des années par le secteur éolien contrastent avec le maigre développement de cette filière jusqu’à présent. Pour le solaire il existe aussi un potentiel remarquable, spécialement dans le Nord-Ouest du pays et dans la région de Cuyo (Centre-Ouest).

3.1. Antécédents et premières lois de promotion des NERe sur la période 1975-2001

En 1985, le gouvernement de Raul Alfonsín (1983-1989) a approuvé un programme pour le développement des énergies renouvelables et pour l’amélioration de l’efficacité énergétique : le Programa Nacional de Uso Racional de la Energía (Decret 2.247/1985). Ce programme était fondé sur trois objectifs : la conservation de l’énergie ; la substitution des combustibles ; l’évaluation, le développement et l’application de nouvelles sources d’énergie. Cependant, aucun instrument n’a été instauré pour augmenter les capacités installées des NERe. Par ailleurs, en 1985 a été créé le Centre régional d’énergie éolienne qui a réalisé la même année, une des premières estimations du potentiel éolien national. En 1987, le Secrétariat d’énergie de la nation a publié un Inventaire national de petits projets hydroélectriques (jusqu’à une puissance de 5 MW).

Le contexte de crise a accéléré l’arrivée à la présidence de Carlos Menem en juillet 1989. Les mesures prises par le gouvernement dans les années suivantes ont provoqué d’importants changements macroéconomiques, notamment la loi sur la « convertibilité » de 1991 qui fixait la parité monétaire entre la monnaie nationale, le peso, et le dollar américain. Le gouvernement a impulsé simultanément une réforme libérale de l’État, avec un fort processus de dérégulation et de privatisation des entreprises publiques dans plusieurs secteurs, dont l’électricité et les hydrocarbures. Pendant cette période la politique énergétique a perdu de l’importance, les décisions d’investissements étant déléguées au marché. Pourtant, les investissements dans le secteur électrique ont été plus beaucoup plus long que prévu à se réaliser. Ils ont, en outre bénéficié aux technologies déjà établies, spécialement les centrales à gaz. Les NERe, alors économiquement moins compétitives que les technologies conventionnelles, n’ont eu aucune chance de développement.

Fait nouveau, fin 1998, lorsque le Congrès a approuvé la loi 25.019 instaurant le premier instrument économique de promotion des énergies éolienne et solaire. Il s’agissait d’un système de feed-in premium qui assurait un paiement additionnel (au-dessus du prix de marché) d’un centime de peso/dollar pour chaque kWh produit et vendu sur le marché électrique de gros. Cette mesure a été complétée par quelques avantages fiscaux. Néanmoins, cette loi n’a pas produit les résultats attendus. D’abord, les subventions octroyées n’ont pas amélioré suffisamment la compétitivité des NERe face aux filières classiques. Ensuite, la dévaluation monétaire de 2002 avec la pesificación (conversion en pesos de tous les contrats en dollars) et le gel de tarifs ont mis fin à l’intérêt du dispositif.

L’instrument d’incitation économique choisi, le feed-in premium, semblait, en principe, compatible avec le fonctionnement des marchés électriques libéralisés. Cependant, cet instrument n’est pas le mieux adapté pour promouvoir les premiers investissements en NERe dans un contexte économique de forte incertitude. En effet, le mécanisme est considéré plus risqué pour les investisseurs au regard du système de feed-in tariff qualifié plus sûr. Dans les tarifs premium, la rémunération totale du producteur dépend des variations de prix sur le marché électrique de gros tandis que le feed-in tariff assure un tarif fixe, hors marché, pour toute la durée du contrat[13].

Par ailleurs, la grande majorité des installations éoliennes développées pendant les années 1990 et suivantes, a été mise en œuvre sur la base d’accords de coopération avec des gouvernements de l’Union Européenne ou des organismes multilatéraux. De 1994 à 2003, les investissements ont abouti à une capacité installée de 28,88 MW éoliens. La plupart de ces installations n’ont pas été raccordées au réseau électrique national, car elles étaient destinées à la production d’électricité pour de petits réseaux de distribution locale, dans des zones rurales éloignées[14].

Au cours du mandat du gouvernement de Fernando De la Rua (1999-2001), la plus grande avancée en matière de NERe a été la mise en place d’un programme d’accès à l’énergie dans des zones rurales. Le PERMER (Proyecto de Energías Renovables en Mercados Rurales), encore en vigueur, est financé à 70 % par des ressources nationales publiques et, dans une moindre mesure, par celles d’autres institutions comme la Banque mondiale, le Fonds mondial pour l’environnement et le secteur privé. Les barrières économiques, directement liées aux tarifs de l’électricité et au financement des investissements, ont été l’un des obstacles les plus importants pour le succès de ce programme. Enfin, en 1999, le Secrétariat de l’énergie de la nation a élaboré la première carte éolienne de l’Argentine basée sur les mesures initiales réalisées en 1985.

En janvier 2002, sous la présidence d’Eduardo Duhalde et dans le contexte de la plus grave crise économique de l’histoire du pays qui a conduit à une chute du PIB de plus de 10% et à une forte montée du chômage et de la pauvreté, le Congrès a approuvé la Loi 25.561[15] avec d’importantes conséquences pour l’économie en général et pour le secteur énergétique en particulier. Cette loi a déclaré l’urgence publique en matière sociale, économique, administrative, financière et monétaire. L’un des aspects principaux de la loi a été la modification des articles de la Loi 23.928 qui établissait la convertibilité, en abandonnant le régime de taux de change fixe peso-dollar. Les changements dans les conditions macroéconomiques et institutionnelles ont eu un fort impact sur le fonctionnement du secteur énergétique. D’un côté, la loi a établi la prohibition de l’indexation des dettes, des impôts, des prix et des tarifs de biens ou de services. De l’autre, tous les tarifs des services publics ont été convertis selon un taux de change de 1 dollar pour 1 peso, connu localement comme la pesificación des tarifs. Cette loi a aussi autorisé le pouvoir exécutif à renégocier les contrats des services publics en veillant spécialement à l’impact possible des tarifs sur la compétitivité de l’économie et sur les revenus des ménages.

3.2. Le deuxième système de tarifs premium et l’objectif de 8%

En 2006, une nouvelle loi sur les énergies renouvelables a été approuvée. Elle fixait l’objectif pour 2016 de 8 % de production électrique provenant de sources renouvelables (hors grande hydraulique). Cette loi a émergé dans un contexte de forte croissance économique post-dévaluation, d’augmentation de la demande en énergie et d’investissements insuffisants dans toutes les chaînes énergétiques.

En mai 2003, Néstor Kirchner a été élu à la présidence de la République. Après quatre ans de récession, l’économie argentine entamait une phase de forte relance. Conformément aux données de l’institut national des statistiques (INDEC), entre 2003 et 2007, le PIB a progressé de 8% par an. L’un des piliers de la stratégie gouvernementale pour inciter la croissance consistait à soutenir la consommation des ménages pour améliorer une situation sociale fortement dégradée après la dévaluation, notamment par un contrôle des prix des services énergétiques. Dans ce sens, deux arguments ont été mis en avant par le gouvernement afin de justifier le gel des tarifs énergétiques : l’énergie est un bien de consommation essentiel pour la vie des ménages ; étant donnée l’importance de l’énergie comme facteur de production, du fait notamment de son impact sur les prix du transport des marchandises, un ajustement des prix des services énergétiques pouvait accélérer le processus inflationniste déclenché après la dévaluation[16].

Résultat : à partir de 2004, les symptômes d’une crise énergétique commencent à apparaître, dans un contexte de forte augmentation de la demande face à des investissements insuffisants et à une réduction des niveaux de production et des réserves de pétrole et de gaz, ce dernier représentant la moitié de l’offre d’énergie primaire du pays. Ces problèmes vont subsister et même s’aggraver dans les années qui suivent : dès 2012, l’Argentine redevient un importateur net d’énergie. Dans le secteur électrique, l’insuffisance des investissements dans de nouvelles capacités de production et dans les réseaux de transport et de distribution provoquent plusieurs blackouts, spécialement durant les pointes de consommation de l’été, dues en partie à l’utilisation intensive de la climatisation. Dans ce contexte de manque d’investissements, les NERe sont perçues comme une des solutions pour diversifier l’offre électrique.

En décembre 2006, le Parlement approuve la loi 26190 qui instaure le nouveau « régime national de promotion des sources renouvelables d’énergie pour la production d’électricité ». Cette loi fixe l’objectif de 8 % de production électrique provenant de sources renouvelables (hors grande hydraulique) pour 2016. Par rapport au régime précédent de 1998, elle élargit l’éventail des sources renouvelables concernées : en plus de l’éolien et du solaire, elle inclut les énergies géothermique, marémotrices, les petites centrales hydrauliques (jusqu’à 30MW), le gaz de décharges ainsi que le gaz de stations d’épuration et le biogaz.

Les instruments de politique utilisés ne varient pas significativement par rapport à la loi précédente : il s’agit d’un système de feed-in premium. La rémunération établie est de 0,015 pesos par kWh effectivement généré à partir de n’importe laquelle des technologies mentionnées, sauf pour les centrales photovoltaïques pour lesquelles la rémunération est de 0,9 peso/kWh. La subvention s’applique donc comme une rémunération additionnelle au-dessus du prix du kWh sur le marché électrique de gros. Les tarifs premium valables pendant 15 ans doivent être assurés par un fonds spécial : le Fondo Fiduciario de Energías Renovables et financés par une contribution spécifique sur les factures d’électricité. Le régime de promotion est complété par des mesures fiscales concernant notamment des réductions de l’impôt sur la valeur ajoutée et de l’impôt sur les revenus.

Par ailleurs, dans l’évaluation des projets potentiellement bénéficiaires, la loi établit que sont privilégiés les projets qui génèrent quantitativement ou qualitativement plus d’emplois et ceux qui utilisent, dans leur totalité, des biens d’équipement d’origine nationale. L’autorité d’application est, cependant, en mesure d’autoriser l’intégration de biens d’équipement d’origine étrangère quand l’inexistence d’une offre technologique nationale compétitive est justifiée. Bien évidemment, l’objectif de cette mesure est de promouvoir le développement de l’industrie liée aux NERe.

Malheureusement, cette loi n’a pas produit les résultats attendus. Plusieurs facteurs explicatifs peuvent être évoqués. Premièrement, son décret d’application, sous la responsabilité du pouvoir exécutif, a été reporté à 2009. Cette décision a retardé la présentation des projets et a provoqué de l’incertitude pour les investisseurs quant aux intentions du gouvernement de soutenir ce régime de promotion à moyen terme. Deuxièmement, à la différence des quotas obligatoires établis dans le régime de promotion chilien, l’obligation d’atteindre 8% en 2016 ne concerne aucun acteur économique en particulier et, par conséquent, il n’existe aucune pénalité pour l’inaccomplissement de l’obligation ; le quota de 8% reste une disposition déclarative sans conséquences pratiques. Troisièmement, la loi établissait des subventions en pesos qui devaient être actualisées à partir d’un coefficient trimestriel, cette actualisation s’avérant indispensable dans un contexte de forte inflation, mais CAMMESA, l’entreprise publique qui gère le marché électrique de gros, a cessé de publier ce coefficient, suite à des difficultés financières. Par conséquent, en peu de temps, les tarifs premium ont perdu leur pouvoir d’incitation économique. Le quatrième facteur qui explique l’échec du système de promotion réside dans le manque de constitution effective du fonds fiduciaire qui devait garantir le paiement des subventions. En effet, ce fonds devait se financer à partir d’une contribution sur les factures électriques, mais cette disposition n’a plus été retenue par le gouvernement qui a refusé toute augmentation des tarifs.

En définitive, les entreprises intéressées pour investir dans des projets de NERe ne pouvaient pas inclure les tarifs premium dans leurs flux de fonds futurs. En outre, les tarifs électriques étant plafonnés par le gouvernement, les taux de retour sur investissement n’étaient pas suffisants au regard de l’importance des risques engagés.

3.3. Le GENREN : un système d’appels d’offres bien conçu face à la défaillance financière

En décembre 2007, Cristina Fernández de Kirchner assume son premier mandat comme présidente de la République. À l’exception de l’année 2009, l’économie a continué à croître et la politique énergétique a suivi la même orientation qu’au cours de la période précédente, notamment en ce qui concerne le maintien du contrôle des tarifs énergétiques. La demande en énergie a poursuivi sa progression autour de 4 et 5 % par an, mais la production n’a pas répondu avec la même vitesse. Cette situation a conduit à une nette augmentation des importations d’énergie. Selon les données du ministère de l’Économie, en 2011 le solde de la balance énergétique est passé d’un excédent de 1,760 à un déficit de 2,784 milliards de dollars. L’année suivante le déficit s’est élevé à 6,2 milliards de dollars.

Dans ce contexte, le gouvernement a décidé en 2009 d’instaurer un système d’appels d’offres, nommé Generación Renovable (GENREN), qui assurait aux entreprises adjudicataires des contrats à 15 ans avec des tarifs exprimés en dollars. À partir de ce programme, des enchères concurrentielles pour augmenter de 1000 MW la puissance renouvelable du système électrique national ont été organisées lors du premier appel. Ce montant concernait plusieurs technologies de NERe, sur la base d’objectifs précis : 500 MW d’énergie éolienne, 370 MW de biomasse, 60 MW de petite centrales hydrauliques, 30 MW de géothermie, 20 MW de solaire et 20 MW de biogaz. Le but principal du GENREN était d’augmenter la part des NERe dans la production d’électricité afin de réduire l’importation de combustibles fossiles, notamment le GNL utilisé pour la production électrique. A titre d’avantages supplémentaires, le gouvernement affichait une réduction des émissions équivalente à 3 millions de tonnes de CO2 par an, la création de 8.000 emplois et 2,5 milliards de dollars de nouveaux investissements.

Des projets représentant 1 436 MW de puissance totale ont répondu au premier appel d’offres. Ce volume, de 40 % supérieur à celui demandé, a révélé le grand intérêt suscité par le programme. Parmi les critères pris en compte, au moment de la sélection des offres, figuraient non seulement le prix mais aussi les séquences d’investissements et, fondamentalement, le pourcentage de composants d’origine nationale de chaque projet. Finalement, des projets représentant 895 MW ont été adjugés, toujours avec des modules de production de 50 MW au maximum, concernant principalement l’énergie éolienne. Ces projets ont bénéficié de tarifs fixes en dollars au moyen de contrats à 15 ans, ce qui était censé diminuer le risque pour les investisseurs. Cependant, la réalisation de la plupart de ces projets a mis beaucoup de temps. Selon l’information publiée par l’entreprise publique ENARSA, en septembre 2014, seuls 7 projets étaient déjà en fonctionnement, pour une puissance ajoutée de 139 MW.

La principale barrière rencontrée par les entreprises responsables des projets tient à l’impossibilité d’avoir accès à des sources satisfaisantes de financement de leurs investissements. D’abord, au niveau macro-économique, le financement international des entreprises se voit directement affecté par le taux élevé du risque pays des dernières années, ce qui rend presque impossible l’accès à des crédits à des taux d’intérêt raisonnables[17]. Ensuite, au niveau du secteur des NERe, la plupart des entreprises participantes n’ont pas accès aux garanties demandées par les banques. L’entreprise CAMMESA (responsable des paiements des prix garantis) présente un bilan financier ne satisfaisant pas les garanties requises par les organismes financiers relatives à l’accomplissement des contrats signés dans le domaine du GENREN. Malgré l’existence de prix garantis par des contrats à 15 ans, le manque de confiance s’est installé. Ainsi, seules les entreprises qui comptaient sur leurs fonds propres ou qui ont eu accès au financement interne ont aujourd’hui concrétisé les projets de NER[18].

L’expérience du programme GENREN montre que, malgré l’existence de technologies renouvelables qui présentent des niveaux de prix compétitifs et la mise en œuvre de mécanismes d’incitation économique théoriquement bien conçus, ces conditions peuvent s’avérer insuffisantes pour assurer le déploiement des NERe dans des pays émergents. En effet, il existe des barrières à l’entrée spécifiques qui peuvent jouer un rôle dissuasif pour les investisseurs, conduisant in fine à une mauvaise performance des politiques engagées. Les principales barrières pour l’Argentine sont principalement l’impossibilité d’avoir accès au financement nécessaire pour concrétiser les investissements et le manque de confiance dans les institutions.

Par ailleurs, à l’égard de l’acceptabilité sociale des différents projets de NERe, les résultats des entretiens et du questionnaire réalisé montrent qu’en Argentine, jusqu’à présent, il n’y a pas eu de problèmes importants d’acceptabilité comme c’était le cas dans certaines régions d’Europe. Plusieurs facteurs jouent en effet en faveur de l’intégration des énergies renouvelables : la faible densité de population de nombreuses régions et surtout la possible complémentarité des projets de NERe avec d’autres activités économiques. Les exemples sont nombreux d’intégration de l’éolien dans les champs d’élevage ou de production de fruits, de biomasse à partir des résidus de l’activité forestière ou encore de la possibilité de développer des projets d’écotourisme.

Finalement, en ce qui concerne les barrières techniques, l’extension et le renforcement des réseaux de transport et de distribution d’électricité constituent un facteur essentiel à moyen et long terme. Cependant, selon des estimations privées faites en 2015, il existait environ 5000 MW d’énergie éolienne qui pourraient être connectés sans inconvénient aux réseaux existants. À moyen et à long terme, un développement accru de la production décentralisée au niveau d’un foyer, d’une ville ou d’une microrégion diminuera la charge des réseaux et permettra de diminuer les pertes dues au transport.

4. Le besoin de réformes sectorielles et structurelles

Les NERe en Argentine sont confrontées à des barrières économiques, financières, règlementaires et institutionnelles. Certaines barrières peuvent être surmontées à travers la mise en œuvre d’instruments de politique spécifiques au secteur de l’énergie, comme l’expérience internationale le montre. D’autres barrières dépassent le secteur énergétique et requièrent des réponses de politiques publiques plus générales à court, moyen et long terme, notamment en ce qui concerne l’accès au financement et la confiance dans les institutions de L’état. L’approche systémique-évolutionniste dans l’analyse de politiques permet de prendre en compte les interactions entre le système énergétique et le reste du système socio-économique à partir d’une vision de développement soutenable à moyen et long terme.

Plusieurs lois ont affiché l’importance du développement des NERe, mais elles se sont heurtées soit à un manque d’application effective par le pouvoir exécutif soit à des barrières provenant principalement du contexte macroéconomique et institutionnel du pays. En effet, dans un contexte caractérisé par l’instabilité et une perception de risque élevée, les nouveaux producteurs qui essayent d’entrer sur le marché électrique en investissant dans les NERe sont les plus pénalisés. De plus, le gouvernement a fortement subventionné le secteur énergétique durant la dernière décennie, mais presque la totalité de ces subventions ont bénéficié directement ou indirectement aux énergies traditionnelles ou à la surconsommation de certains segments de la population[19].

L’instrument des enchères concurrentielles (programme GENREN) est considéré un instrument approprié pour la promotion des NERe qui a démontré son efficacité dans le décollage des NERe dans d’autres pays de la région comme le Brésil et l’Uruguay[20]. D’un côté, il incite la concurrence entre les investisseurs potentiels en provoquant une pression à la baisse sur les prix. D’un autre côté, une fois les offres sélectionnées, il assure un niveau de sécurité raisonnable pour les investisseurs grâces à des contrats de 15 à 20 ans. Cependant, cette dernière condition n’a pas été remplie dans le cas du GENREN car l’entreprise responsable des paiements se trouvait dans une situation financière très compliquée. De plus, étant une entreprise publique, sa notation financière est directement liée à celle de l’État, lequel était tombé dans une situation de cessation de paiements[21].

Dans les années à venir, la mise en œuvre d’un mécanisme d’appels d’offres organisé par technologie et par région semble adéquate pour promouvoir un développement diversifié et équilibré des NERe dans les différentes régions du pays. Cela permettrait d’éviter, d’une part, une sur-concentration de projets dans les zones plus favorables avec la surcharge conséquente des réseaux de transport et, d’autre part, une concentration des investissements dans la technologie la plus économique en ce moment, l’éolien terrestre, au détriment d’autres NERe qui présentent un grand potentiel. Par ailleurs, ces politiques nécessitent d’être complétées par des mesures qui facilitent l’accès au financement à des taux raisonnables. Cela s’avère essentiel étant donné l’incidence très élevée des coûts financiers dans ce type d’investissement car il s’agit de technologies capitalistiques dans le sens qu’elles requièrent des équipements lourds en capital et des coûts de fonctionnement et de maintenance faibles.

Le Chili et le Brésil représentent deux bons exemples en matière de financement des investissements en NERe. En effet, le Brésil a accompagné le mécanisme d’appels d’offres de politiques associées en matière de planification de court, moyen et long terme des systèmes électriques ainsi que d’accès au financement. Le financement public, à travers la Banque nationale de développement du Brésil (BNDES), a joué un rôle central dans le développement des énergies renouvelables[22] en accordant des crédits à des conditions avantageuses. Cependant, la poursuite d’un rythme soutenu de croissance dans ces filières requerra une participation plus importante des capitaux privés. En effet, face à la défaillance des marchés de capitaux pour financer ce type de projets, il est nécessaire de mettre en place des mécanismes alternatifs d’intervention publique qui facilitent l’entrée du capital privé sur le marché des énergies renouvelables. Ainsi, parmi les nouveaux mécanismes visant à corriger les problèmes de financement, le Brésil a instauré à partir de la loi 12431 de 2011 les contrats de débentures en infrastructure[23]. Le secteur électrique en Argentine nécessite lui aussi de la mise en œuvre d’instruments similaires qui facilitent l’accès au financement.

Par ailleurs, il est nécessaire de répondre à plusieurs barrières règlementaires. Les producteurs de NERe sont contraints de vendre exclusivement à l’acheteur public CAMMESA et, par conséquent, il n’est pas possible pour eux de signer des contacts directs avec des grands consommateurs. Cette question est traitée par la nouvelle loi 27191 dans le secteur des NERe, approuvée par le parlement fin 2015[24]. Une autre question réglementaire qui n’est pas traitée par la loi est celle d’un régime de net metering qui facilite la production décentralisée. En effet, chaque maison peut se convertir en un micro-producteur d’électricité renouvelable pour sa propre consommation et injecter l’excédent dans le réseau de distribution. Le Chili a approuvé la loi de net metering en 2014 et le Brésil l’a fait en 2012.

Plus généralement, l’expérience internationale montre que les pays qui ont avancé le plus rapidement dans le développement de ces nouvelles technologies (le Danemark en est l’un des meilleurs exemples) ont intégré, depuis le début, les collectivités locales et les citoyens dans le développement des projets. En ce sens, il semble indispensable d’améliorer les politiques d’éducation et de diffusion de l’information sur les différentes technologies existantes, leurs applications, leurs avantages et leurs inconvénients ainsi que sur les conséquences environnementales de la consommation d’énergies fossiles. Un point d’ancrage peut être les coopératives électriques existantes dans nombreuses régions de l’intérieur d’Argentine. Celles-ci jouent en effet un rôle de distributeurs (et de producteurs dans certains cas) d’électricité depuis la fin du 19ème siècle pour les plus anciennes.

Finalement, la concertation d’un plan énergétique national à moyen et long terme s’avère indispensable pour lequel le rôle des NERe doit être clairement explicité. Dans le domaine académique, il est nécessaire d’approfondir l’analyse empirique des interactions entre le secteur de l’énergie et le reste des secteurs économiques (l’agriculture, l’industrie, le transport, le résidentiel) afin de pouvoir proposer de solutions plus intégrales au problème énergétique.

Conclusions

La promotion des NERe dans le secteur électrique argentin illustre les difficultés que peuvent rencontrer des pays émergents et en développement dans le processus de construction de nouvelles trajectoires technologiques qui les conduiraient vers des systèmes énergétiques moins carbonés et plus résilients. Le système énergétique argentin est fortement basé sur les chaînes du gaz et du pétrole et la majorité des institutions existantes est adaptée à leur fonctionnement. Les NERe sont plus performantes d’un point de vue environnemental et plusieurs d’entre elles ont des coûts compétitifs comparativement aux énergies traditionnelles. Néanmoins, leur intégration dans le système électrique s’est avéré un processus long et compliqué.

Dans le cas argentin, le déploiement des NERe au cours des 20 dernières années a été clairement affecté par le contexte économique et institutionnel, notamment par la grande crise de 2002 et l’intervention sur les tarifs électriques qui a suivi. Dans un contexte de risque élevé, les investisseurs ont préféré investir dans des technologies conventionnelles plus matures ou bien reporter leurs investissements. Par ailleurs, plusieurs inconvénients relatifs au choix et la mise en œuvre des instruments de politique ont été identifiés. Notamment le système de feed-in premium, privilégié dans les deux premières lois de promotion, s’est avéré peu performant vis-à-vis du risque pour les investisseurs. Le programme GENREN, basé sur des appels d’offres, est un instrument qui a attiré l’intérêt des producteurs, mais ils se sont heurtés au problème du manque de financement.

D’une façon plus générale, les résultats montrent que, dans une situation caractérisée par des difficultés macroéconomiques et institutionnelles nationales, le dysfonctionnement des marchés électriques se révèle décisif dans l’échec des politiques de promotion des NERe. L’application isolée d’incitations économiques (comme les tarifs de rachat et les tarifs premium) s’avère souvent insuffisante pour promouvoir l’investissement dans des technologies vertes, en particulier dans les économies nationales disposant d’un indicateur de risque pays élevé. Dans ce contexte, la promotion des NERe ne peut être efficace que dans le cadre de politiques associées en matière de régulation et de planification économiques et énergétiques (court, moyen et long terme), d’amélioration de l’accès au financement international et de diffusion d’informations concernant les différentes dimensions des énergies renouvelables.

Notes et références

[1] LCOE signifie Levelized Cost of Energy. À titre d’exemple, le prix moyen actualisé du photovoltaïque est passé de 750 dollars par MWh en 2000 à 85 en 2015 (Fondation Nicolas Hulot, 2015).

[2] Jacobs, D. et al. (2013). Analysis of renewable energy incentives in the Latin America and Caribbean region: The feed-in tariff case. Energy Policy, 60, 601–610.

[3] Dans le cadre de cet article, les NERe incluent les PCH (petites centrales hydroélectriques), le solaire, l’éolien, la biomasse et les énergies marines pour la production d’électricité.

[4] CAMMESA. (2015). Informe Anual 2014. Buenos Aires: CAMMESA.

[5] Enerdata, Irena, Secretaria de Energia de la Republica Argentina.

[6] Del Río, P. (2010). Análisis económico de los instrumentos de promoción de las energías renovables: una perspectiva de eficiencia dinámica. Nota d’economia (95-96), 115–132

[7] Lamy, M. L. (2004). Efficacité des politiques environnementales d’incitation à l’adoption de nouvelles techniques: le cas des énergies renouvelables. Thèse de doctorat, UPMF Grenoble 2.

[8] Unruh, G. C. (2000). Understanding carbon lock-in. Energy Policy, 28(12), 817–830.

[9] Marechal, K. (2007). The economics of climate change and the change of climate in economics. Energy Policy, 35(10), 5181–5194

[10] Scrase, I.; Mackerron, G. (2009). Lock-in. I. Scrase; G. Mackerron (ed.). Energy for the Future. A new Agenda. Palgrave.

[11] Le lecteur intéressé pourra consulter la bibliographie complémentaire.

[12] Villalonga, J. C. (2013). Energías renovables: ¿Por qué debería ser prioritario cumplir el objetivo del 8% al 2016? Buenos Aires: Fundación AVINA Argentina.

SERA (2009). Energías renovables: diagnóstico, barreras y propuestas. Buenos Aires: Secretaría de Energía República Argentina

[13] Batlle, C. et al. (2012). Regulatory design for RES-E support mechanisms: Learning curves, market structure, and burden-sharing. Energy Policy, 41, 212–220.

[14] Recalde, M. et al. (2015). Limitaciones para el desarrollo de las energías renovables en Argentina. Problemas del Desarrollo, 46(183), 89-115.

[15] Ley de emergencia pública y de reforma del régimen cambiario

[16] Recalde, M. et al. (2015). Limitaciones para el desarrollo de las energías renovables en Argentina. Problemas del Desarrollo, 46(183), 89-115

[17] L’Argentine maintenait un conflit avec un groupe minoritaire de créanciers (connus comme les « fonds vautours ») dans la Cour de New York qui a mis le pays dans une situation de « default sélectif » en 2014.

[18] Aguilar, S. (2014). La promoción de energías renovables en Argentina: el caso GENREN. PUENTES ICTSD, 15 (5).

[19] Les subventions se sont généralisées ces dernières années en bénéficiant à des segments aisés de la population pour lesquels ce type d’aides n’était pas justifié.

[20] Moreno, R. et al. (2010). Auction approaches of long-term contracts to ensure generation investment in electricity markets: Lessons from the Brazilian and Chilean experiences. Energy Policy, vol. 38, p. 5758–5769

[21] Cette situation commence à se normaliser à partir d’avril 2016, avec une sortie définitive du default, suite à un accord avec les « holdouts » validé par la Cour de New York.

[22] D’après les données de Frankfurt School-UNEP Centre (2015) la BNDES a été le leader mondial en financement des renouvelables avec 1,5 milliards de dollars en 2013 et 2,7 milliards en 2014.

[23] Dans ce nouveau mécanisme de financement, la BNDES peut jouer trois rôles différents (I) le rôle de « market maker », autrement dit la création d’un fonds pour l’achat de contrats de débentures et fournir ainsi de liquidité au marché ; (ii) le rôle d’émetteur de débentures pour obtenir des fonds et ensuite les allouer à travers des crédits; (iii) le rôle de garant afin de diminuer le risque des contrats de débentures en infrastructure

[24] Cette loi établit l’objectif de 8 % de parts de marché des NERe pour 2017 et de 20 % pour 2025.

Bibliographie complémentaire

– Basualdo, E., Azpiazu, D. (2002). “El proceso de privatización en la Argentina. La renegociación con las empresas privatizadas. Revisión contractual y supresión de privilegios y rentas extraordinarias”, Área de Economía y Tecnología de la flacso, Sede Argentina, Buenos Aires.

— CEPAL. (2004). Fuentes renovables de energía en América Latina y el Caribe. Situaciones y propuestas de políticas. Santiago de Chile: CEPAL.

– Comité Gubernamental de Cambio Climático República Argentina. (2015). Contribución Prevista y Determinada a Nivel Nacional, COP21. Buenos Aires: Editorial.

– Del Río, P., Unruh, G. (2007). “Overcoming the lock-out of renewable energy technologies in Spain: The cases of wind and solar electricity”, Renewable and Sustainable Energy Reviews, 11(7), 1498–1513.

– Eleftheriadis, I. M., y Anagnostopoulou, E. G. (2015). “Identifying barriers in the diffusion of renewable energy sources”, Energy Policy, 80, 153–164.

– Elizondo Azuela, G., Barroso, L., Cunha, G. (2014). Promoting Renewable Energy through Auctions: The Case of Brazil. Washington, DC : The World Bank.

– Fondation Nicolas Hulot. (2015). Solaire Photovoltaïque: 25% de l’électricité mondiale bas carbone en 2050. Boulogne-Billancourt : FNH.

– Foxon, T. J., Gross, R., Chase, A., Howes, J., Arnall, A., Anderson, D. (2005). “UK innovation systems for new and renewable energy technologies: drivers, barriers and systems failures”, Energy Policy, 33(16), 2123–2137.

– Hansen, J. P., y Percebois, J. (2015). Energie: économie et politiques. Bruselas: De Boeck..

– Junfeng, L., Li, Z., Runqing, H., Zhengmin, Z., Jingli, S., Yangin, S. (2002). “Policy analysis of the barriers to renewable energy development in the People’s Republic of China”, Energy for Sustainable Development, 6(3), 11–20.

– Lokey, E. (2009). “Barriers to clean development mechanism renewable energy projects in Mexico”, Renewable Energy, 34(3), 504–508.

– Luthra, S., Kumar, S., Garg, D., Haleem, A. (2015). “Barriers to renewable/sustainable energy technologies adoption: Indian perspective”, Renewable and Sustainable Energy Reviews, 41, 762–776.

– Mitchell, C., Bauknecht, D., Connor, P. M. (2006). “Effectiveness through risk reduction: a comparison of the renewable obligation in England and Wales and the feed-in system in Germany”, Energy Policy, 34(3), 297–305.

– Moreno, R., Barroso, L.A., Rudnick, H., Mocarquer, S., Bezerra, B. (2010). “Auction approaches of long-term contracts to ensure generation investment in electricity markets: Lessons from the Brazilian and Chilean experiences”, Energy Policy, vol. 38, p. 5758–5769

– Nasirov, S., Silva, C., Agostini, C. (2015). “Investors’ Perspectives on Barriers to the Deployment of Renewable Energy Sources in Chile”, Energies, 8(5), 3794-3814.

– Nill, J., Kemp, R. (2009). “Evolutionary approaches for sustainable innovation policies: From niche to paradigm?”, en Research Policy, 38(4), 668–680.

– Painuly, J. P. (2001). “Barriers to renewable energy penetration; a framework for analysis”, Renewable Energy, 24(1), 73–89.

– Sovacool, B. K. (2009). “The cultural barriers to renewable energy and energy efficiency in the United States”, Technology in Society, 31(4), 365–373.

– Unruh, G. C. (2002). “Escaping carbon lock-in”, Energy Policy, 30(4), 317–325.

L’Encyclopédie de l’Énergie est publiée par l’Association des Encyclopédies de l’Environnement et de l’Énergie (www.a3e.fr), contractuellement liée à l’université Grenoble Alpes et à Grenoble INP, et parrainée par l’Académie des sciences.

Pour citer cet article, merci de mentionner le nom de l’auteur, le titre de l’article et son URL sur le site de l’Encyclopédie de l’Énergie.

Les articles de l’Encyclopédie de l’Énergie sont mis à disposition selon les termes de la licence Creative Commons Attribution – Pas d’Utilisation Commerciale – Pas de Modification 4.0 International.