El cambio de postura ante la producción petrolera de la monarquía saudí en noviembre de 2014 como productor de equilibrio abrió el precio del crudo a la ley de la oferta y la demanda. El precio del crudo, ahora dominado por la volatilidad del mercado, impulsó la exploración petrolera en países como EUA e impactó considerablemente la economía de los países miembros de la OPEP.

Este artículo habría podido titularse : Arabia Saudita “El yerro del entendido” o el “fracking como pretexto para fracturar la OPEP[1]” En el diccionario de la Real Academia Española, “El yerro del entendido” es una expresión que significa una “falta que se comete por equivocación o descuido, y especialmente cuando de ella se sigue algún daño o provecho para otra persona, como en las cuentas y cálculos”. ¿No sería lo que pasa en el mercado petrolífero mundial?

1. La decisión saudí de noviembre de 2014.

La monarquía saudí decidió sorprendentemente en noviembre de 2014 abandonar su posición tradicional de décadas (1982-2014) como productor de equilibrio o de contrapeso (swing producer)[2] para balancear el mercado y tratar de influir sobre los precios (tabla 1). Nótese que la variación del volumen producido por Arabia Saudita en 1982, 1983, 1985, 2011 y 2014 en comparación con la cifra precedente, corresponde a una variación casi equivalente a la producción de la OPEP en los mismos años (resaltados en amarillo).

Tabla 1: Producción de petróleo de Arabia Saudita y de la OPEP, variaciones y precios promedios nominales de la cesta OPEP: años seleccionados

| Años | Producción Arabia Saudita

(MMBD) |

Variación

Arabia Saudita (MMBD) |

Producción OPEP

(MMBD) |

Variación OPEP

(MMBD) |

Cesta OPEP

(US $/barril) |

| 1981 | 9.9 | – | 20.9 | – | 32,51 |

| 1982 | 6.5 | – 3.4 | 17.7 | – 3.2 | 32,38 |

| 1983 | 4.5 | -2.0 | 15.8 | -1.9 | 29,04 |

| 1984 | 4.1 | -0.4 | 15.1 | -0.7 | 28,20 |

| 1985 | 3.2 | -0.9 | 14.3 | -0.8 | 27,01 |

| 1986 | 4.8 | +1.6 | 16.9 | +2.6 | 13,53 |

| 1998 | 8.2 | +3.4 | 27.5 | +10.6 | 12,28 |

| 1999 | 7.6 | -0.6 | 25.9 | -1.6 | 17,48 |

| 2000 | 8.1 | +0.5 | 27.6 | +1.7 | 27,60 |

| 2001 | 7.9 | -0.2 | 26.8 | -0.8 | 23,12 |

| 2002 | 7.1 | -0.8 | 24.5 | +2.3 | 24,36 |

| 2005 | 9.4 | +2.3 | 31.2 | +6.7 | 50,64 |

| 2008 | 9.2 | -0.2 | 32.1 | +0.9 | 94,45 |

| 2009 | 8.2 | -1.0 | 28.9 | -3.2 | 61,06 |

| 2011 | 9.3 | +1.1 | 30.1 | +1.2 | 107,46 |

| 2014 | 9.7 | +0.4 | 30.7 | +0.6 | 96,29 |

Nota: MMBD = Millones de barriles diarios.

Fuente: Elaboración del autor con base en datos de OPEC. Oil data: upstream. Disponible en: http://opec.org/ . Cifras de producción redondeadas por el autor.

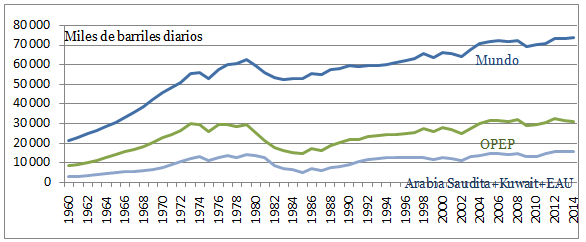

Esa decisión significaba que los precios internacionales de los crudos marcadores West Texas Intermediate (WTI), Brent, Dubái Fateh y los de la cesta OPEP pasarían a ser determinados desde entonces por el mercado y sus variables fundamentales: la oferta y la demanda, sin duda, pero también la capacidad instalada ociosa, los inventarios, los mercados petroleros de futuro y los riesgos geopolíticos, que han demostrado influir sobre los precios en más de una oportunidad[3]. La decisión saudí fue compartida por los emires de Kuwait y Emiratos Árabes Unidos (EAU). La producción conjunta de petróleo de estos tres países muestra una correlación positiva con la producción total de la OPEP en el largo plazo (1960-2014) y, a su vez, la producción de la OPEP tiene correlación con la producción mundial, como se puede ver en la figura 1.

A los nueve miembros restantes de la OPEP[4], particularmente al gobierno de Venezuela (que había cabildeado – en vano – con representantes oficiales de Arabia Saudita, Argelia, Qatar, Irán y Rusia para gestionar un nuevo acuerdo de recorte de producción OPEP + No-OPEP y lograr un precio de 100 dólares por barril), no les quedó más alternativa que rendirse a la evidencia y cooperar. Someterse a la decisión saudí en la Conferencia 166 del 27 de noviembre de 2014 y resolver por unanimidad, tal como lo prescriben los estatutos de la Organización: “mantener el techo de producción de 30 millones de barriles diarios”, acordado en diciembre de 2011 (véase tabla 1, columna Producción OPEP).

Por consiguiente, los precios promedios de la cesta-OPEP, que ya habían bajado de 30 % entre junio y noviembre de 2014, continuarían su tendencia descendente, como ocurrió precisamente en diciembre de ese mismo año (tabla 2).

Tabla 2. Precios promedios mensuales de la cesta-OPEP en el 2014

| Meses | Cesta-OPEP

(US $ por barril) |

Variación

(US $ por barril) |

| Enero | 104,71 | – |

| Febrero | 105,38 | +0,67 |

| Marzo | 104,15 | -1,23 |

| Abril | 104,27 | +0,12 |

| Mayo | 105,44 | +1,17 |

| Junio | 107,89 | +2,45 |

| Julio | 105,61 | -2,28 |

| Agosto | 100,75 | -4,86 |

| Septiembre | 95,98 | -4,77 |

| Octubre | 85,06 | -10,92 |

| Noviembre | 75,57 | -9,49 |

| Diciembre | 59,46 | -16,11 |

Fuente: Elaboración del autor con base en datos de OPEC bulletin. Vol XLVI, No 1, January/February 2015. p. 61.

2. Táctica y estrategia de la decisión de la OPEP de noviembre de 2014.

La monarquía saudí y sus aliados, los emires de Kuwait y EAU, decidieron que para la OPEP era preferible dejar de ganar ingresos durante cierto plazo, supuestamente corto, antes que recortar su volumen de producción para equilibrar el exceso de oferta, atribuida fundamentalmente a los productores de petróleo no convencional (petróleo de esquistos o de fractura hidráulica: fracking) de los Estados Unidos[5], y ceder cuotas de mercado, como ya había ocurrido en el pasado con productores No-OPEP (ex-URSS, México, Mar del Norte, Rusia, Brasil, etc.).

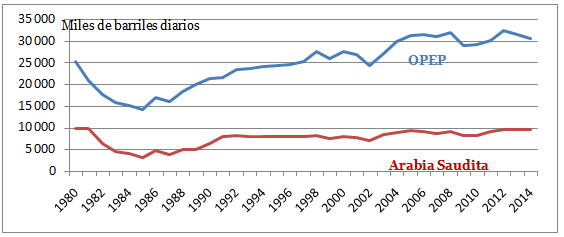

Arabia Saudita tenía suficientes razones económicas de peso para abandonar su posición tradicional como swing producer. Le había sido necesario el transcurso de más de treinta años para recuperar su volumen histórico de producción, alcanzado a inicios de la década de los ochenta: casi 10 millones de barriles diarios, como se muestra en la figura 2. Y, por lo mismo, durante muchos de esos años, cedió cuotas de mercado a los demás miembros de la OPEP (véanse las variaciones comparativas resaltadas en azul de los años 1986, 1998, 2002 y 2005 en la tabla 1, y la separación de las curvas correspondientes a partir de 1988 en la figura 2).

Si la táctica saudí de sacar petróleo (caro) de esquistos del mercado resultaba exitosa, su cuota sería ocupada por petróleo (barato) saudí en un primer tiempo (suponiendo que aún tendría capacidad instalada de producción ociosa) y, en un segundo tiempo, por petróleo de los demás miembros de la OPEP (más costoso que el saudí, pero de costo menor que el petróleo de esquistos estadounidense). Hecho esto, la monarquía saudí podría regresar a ocupar, en un tercer tiempo, su antigua posición como swing producer.

Esta estrategia conllevaba un riesgo de mercado, dependiente de una variable económica exógena: la jugada de los productores de petróleo de esquistos de EE.UU. Primero, porque los productores de petróleo de ese país son miles[6] y, por lo tanto, miles son sus costos individuales de producción. Y, segundo, porque la producción de petróleo de esquistos estadounidense es resultado de un enorme progreso técnico reciente en el upstream (actividades aguas arriba) de la industria petrolera. Por consiguiente, el riesgo que suponía la decisión saudí y aliados de noviembre de 2014 era una competencia por cuotas de mercado entre los miembros de la OPEP, que tuvieran capacidad instalada de producción ociosa, y los productores de petróleo de esquistos de EE.UU., que conduciría inevitablemente a una baja mayor de precios y a pérdida de ingresos para todos los jugadores del lado de la oferta: productores y propietarios privados y públicos de terrenos petroleros[7].

Sabido es que los sauditas disponen de ventajas comparativas geológicas (proporcionadas por sus abundantes reservas de petróleo de bajo costo). Pero los productores de petróleo de esquistos de EE.UU. disponen ahora, además de mayores reservas de petróleo[8] (caro[9]), de ventajas competitivas (proporcionadas por el dominio del progreso técnico). En breve, el reto de esta estrategia descansaba, en definitiva, en la capacidad de los productores de petróleo de esquistos de EE.UU. para desarrollar o no mayores ventajas competitivas en el corto plazo que les permitieran disminuir sus costos y continuar compitiendo en el mercado, incluso con precios más bajos.

3. El yerro del entendido.

A mediados del 2015, un geólogo, analista de mercados energéticos, advirtió: “(…) pienso que (los sauditas, JMC) han perdido esta guerra y, sin proponérselo, han hecho a la industria del petróleo estadounidense de esquistos más ágil y más agresiva (leaner and meaner)[10].

En vez de paralizar la producción de petróleo de esquistos estadounidense, la guerra de precios a la que asistimos desde diciembre de 2014 ha engendrado, más bien, un proceso rápido de fusión y compra de empresas que han aumentado su eficiencia y han disminuido sus costos de producción, lo que les ha permitido seguir produciendo y continuar compitiendo en el mercado. En otras palabras, la carrera reciente de las empresas petroleras por celebrar contratos de arrendamiento de petróleo y gas natural (oil and gas leases) en terrenos de geología promisoria en EE.UU.[11] pasó a ser, ahora, desde diciembre de 2014, una carrera por la eficiencia económica.

En el primer semestre de 2015, en EE.UU. se registraron más de 200 acuerdos de fusión o compra de empresas petroleras o que prestan servicios a la industria petrolera (Whiting Petroleum compró a Kodiak Oil & Gas Co, Halliburton se fusionó con Baker Hughes y Shell con BG Group, etc.)[12]. Otras empresas, pequeñas, han quebrado.

En siete meses (del 21.11.2014 al 26.06.2015) se dejaron de utilizar semanalmente 35 taladros (rigs) de perforación de pozos de petróleo y gas natural, dos más de los 33 que se dejaron de usar semanalmente en el primer semestre de 2009, cuando la crisis financiera ocasionó una caída de 33% anual en los precios del WTI. Al final del primer semestre de 2015, en EE.UU. se habían desmontado 1.070 taladros de los 1.929 que las empresas petroleras estaban usando para perforar pozos de petróleo y gas el 21 de noviembre de 2014[13], una semana antes de la Conferencia 166 de la OPEP. Y a mediados de noviembre de 2015 había 767 taladros en actividad[14].

Las empresas que exploran y producen petróleo han despedido miles de trabajadores para reducir sus costos: Halliburton anunció que reduciría entre 5.000 y 6.000 empleados de los 80 mil que tenía en nómina; Schlumberger, 9.000; Weatherford International, 8.000; Baker Hughes, 7.000; etc.[15] En Texas, el Estado de mayor producción de petróleo en EE.UU., se habían despedido 50 mil empleados hasta inicios de diciembre de 2015[16].

El volumen total de inventarios de petróleo crudo de EE.UU., información que nutre semanalmente las posturas de los agentes en los mercados de futuros, aumentó en 10,3 % (110.400.000 barriles) durante el año transcurrido entre el 14.11.2014 (1.072 millones) y el 13.11.2015 (1.182.400.000 barriles), debido principalmente al aumento de los inventarios comerciales (106.200.000 barriles), porque los de la reserva estratégica de petróleo (SPR, por sus siglas en inglés) permanecieron casi constantes. En el mismo período y en las mismas fechas, la importación neta de crudo de EE.UU. disminuyó en 387 mil barriles diarios (MBD)[17].

Y a pesar de que los precios del WTI y de la producción de petróleo de EE.UU. han oscilado desde diciembre de 2014 hasta octubre (los precios) y agosto de 2015 (última cifra disponible de producción), como se puede ver en la tabla 3, sus tendencias muestran pendientes distintas hasta entonces: a la baja en el caso de los precios y al alza en el caso de la producción. Por eso, la producción neta de petróleo de EE.UU. (suma de aumentos menos suma de disminuciones) ha aumentado en 125 MBD en nueve meses (diciembre 2014-agosto 2015). En breve, hasta finales de agosto de 2015, la decisión de la monarquía saudí y sus aliados, los emires de Kuwait y EAU, no sólo no había sacado del mercado un solo barril de petróleo producido en EE.UU., sino que éste país había añadido 125 MBD al mercado global. Además, la Administración de Información de Energía (AIE) del gobierno de EE.UU. estima que la producción de petróleo de ese país será de 9.3 MMBD en el 2015. Para el 2016, la estima en 8.8 MMBD. Si estas estimaciones llegaran a confirmarse y si no ocurre un evento mayor, la decisión estratégica saudí habrá sacado apenas 500 MBD del mercado a fines del 2016: ¡1 de cada 8,6 barriles de aumento de la producción de EE.UU. desde 2008 (4.3 MMBD)!

Tabla 3. Precios promedios mensuales del WTI y producción de crudo de EE.UU.: noviembre y diciembre de 2014 y enero a octubre de 2015

| Meses | Precios del WTI

(US $ por barril) |

Producción

(MBD) |

Variación

(MBD) |

| Noviembre | 75,79 | 9.199 | – |

| Diciembre | 59,29 | 9.427 | 228 ↑ |

| Enero | 47,22 | 9.259 | – 168 ↓ |

| Febrero | 50,58 | 9.339 | 80 ↑ |

| Marzo | 47,82 | 9.558 | 219 ↑ |

| Abril | 54,45 | 9.598 |

40 ↑ |

| Mayo | 59,27 | 9.375 | – 223 ↓ |

| Junio | 59,82 | 9.269 | – 106 ↓ |

| Julio | 50,90 | 9.369 | 100 ↑ |

| Agosto | 42,87 | 9.324 | – 45 ↓ |

| Septiembre | 45,48 | n.d. | – |

| Octubre | 46,22 | n.d. | – |

Notas: MBD = Miles de barriles diarios, n.d. = no disponible.

Fuente: Elaboración del autor con base en U.S. EIA. Cushing, OK WTI Spot Price FOB y Monthly Crude Oil and Natural Gas Production. Disponibles en: http://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=pet&s=rwtc&f=m y http://www.eia.gov/petroleum/production/

Aunque una gran incertidumbre continúa predominando al momento de estimar el comportamiento futuro de los precios del petróleo, debido fundamentalmente a las variaciones bruscas de la oferta y la demanda, y a la ignorancia de la relación existente entre disminución de taladros activos y producción reciente de petróleo en EE.UU., la Agencia de Información de Energía del gobierno estadounidense estimó que el promedio de los precios del WTI será de US $ 49,88 por barril en el 2015 y US $ 51,31 en el 2016. Estimó también que el análisis presente del mercado de contratos y opciones de futuros (futures and options contracts) del WTI para entrega en febrero de 2016 indica que sus precios se moverán en un rango amplio: entre 35 y 66 dólares por barril (con un intervalo de confianza del 95 %)[18].

4. La fractura de la OPEP.

El Ministro de Energía de los Emiratos Árabes Unidos, Suhail Mohamed Al Mazrouei, reafirmó, en enero de 2015: a) que la OPEP no cambiaría su estrategia de mantener 30 millones de barriles diarios como techo de producción hasta su conferencia ministerial de Junio de 2015; b) que no recortaría su volumen de producción y c) que esperaría a que lo hicieran los productores de petróleo de esquistos, porque ellos eran los que estaban inundando el mercado, “… esto necesita ser corregido”[19]. Expresó, además, su visión particular sobre “el precio justo para el crudo convencional”: aquel en el que se continúe produciendo comercialmente petróleo de esquistos de EE.UU., “pero no todo.» Finalmente, advirtió: “Nadie puede imponer más el precio. Esta no es la década de 1970 ni la de 1980.»

El 5 de Junio de 2015, luego de otra serie de reuniones previas, promovidas por los más altos representantes del gobierno de Venezuela con sus homólogos de Irán, Arabia Saudita, Qatar, Argelia y Rusia para recortar la producción[20], la Conferencia 167 de la OPEP resolvió por unanimidad mantener los 30 millones de barriles diarios como techo de producción hasta la conferencia ministerial del 4 de diciembre. Pero la producción de la Organización ha superado este límite en el transcurso del 2015. La OPEP ha llegado a producir más de 1.5 MMBD adicionales, repartidos principalmente entre dos productores: Irak (1 MMBD) y Arabia Saudita (500 MBD). Por consiguiente, los precios promedios de la cesta-OPEP, que habían aumentado de 40 % entre enero y mayo de 2015, revirtieron su tendencia y bajaron de 72 % hasta septiembre, con una leve recuperación de 19 centavos de dólar por barril en octubre, como se puede ver en la tabla 4.

Tabla 4. Precios promedios mensuales de la cesta-OPEP en el 2015

| Meses | Cesta-OPEP

(US $ por barril) |

Producción OPEP

(MBD) |

Aumento con respecto a 30MMBD |

| Enero | 44,38 | 30.150 | 0.150 |

| Febrero | 54,06 | 30.020 | 0.020 |

| Marzo | 52,46 | 30.790 | 0.790 |

| Abril | 57,30 | 30.840 | 0.840 |

| Mayo | 62,16 | 30.980 | 0.980 |

| Junio | 60,21 | 31.380 | 1.380 |

| Julio | 54,19 | 31.510 | 1.510 |

| Agosto | 45,46 | 31.540 | 1.540 |

| Septiembre | 44,83 | 31.570 | 1.570 |

| Octubre | 45,02 | 31.380 | 1.380 |

Fuente: Elaboración del autor con base en datos de OPEC bulletin. Vol XLVI, No 8, October 2015, p. 53 y OPEC. Monthly Oil Market Report, varios números.

Con motivo de la conferencia ministerial del 4 de diciembre de 2015, celebrada en Viena en la sede de la OPEP, se expresaron posiciones antagónicas sobre la función de la Organización. El ministro venezolano de Petróleo y Minería y Presidente de Pdvsa, Eulogio del Pino, pretendió – nuevamente, en vano – convencer a todos sus homólogos de recortar el volumen de producción para intentar elevar los precios. “Nosotros creemos que los precios del crudo no pueden estar sometidos al libre albedrío del mercado»[21]. Pero el Ministro de Petróleo de Kuwait, Anas Al-Saleh, sostuvo exactamente lo contrario: “El problema principal no son los precios, sino la estabilidad del mercado”[22]. En medio de esa disparidad de opiniones, la Conferencia 168 decidió abstenerse de decidir: dejar las cosas tal como estaban y que “los países miembros continúen supervisando de cerca los acontecimientos en los próximos meses”, hasta la reunión ordinaria de Junio de 2016.

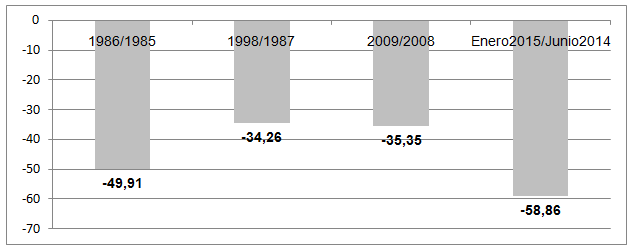

Los precios internacionales de los crudos marcadores continuaron su tendencia a la baja. El precio promedio de la cesta-OPEP cayó a 40,50 dólares el barril en noviembre, y en la segunda semana de diciembre promedió $ 35,86 por barril. Por cierto, la caída de los precios promedios nominales de la cesta OPEP entre enero de 2015 y junio de 2014 es la mayor que ha tenido la Organización en los últimos 30 años, como se muestra en la figura 3.

Esta baja violenta de los precios del petróleo ha afectado considerablemente a todas las economías de los miembros de la OPEP, pero a unas más que a otras, como era de esperar.

Venezuela, en particular, mostraba claros indicadores de fragilidad financiera externa, como se puede ver en la tabla 5: sin fondo soberano de inversión[23], su economía era ahora casi totalmente dependiente de la exportación de petróleo (96,4 % en el 2014), imprescindible para pagar importaciones (61,4 % del ingreso petrolero externo en el 2014), pagar y amortizar la deuda externa calculada en $ 119.000 millones a finales de 2013[24] (pago de $ 13.000 millones en el 2015 y $ 10 mil millones en el 2016)[25], cumplir los acuerdos internacionales de suministro de petróleo y derivados a los países miembros de Petrocaribe y otros[26], y alimentar los fondos nacionales de desarrollo (Fonden, Bandes, etc.) y las reservas internacionales.

Tabla 5. Venezuela: Indicadores petroleros y reservas internacionales (2012-2015)

| 2015 | 2014 (1) | 2013 | 2012 | |

| Cesta petrolera venezolana de exportación

(US $/barril) |

45,55 (2) |

88,42 |

98,08 |

103,42 |

| Exportación de bienes FOB

(MM de US $) |

n.d. |

80.663 |

88.573 |

97.877 |

| Exportaciones petroleras

(MM de US $) |

41.554 (e) |

77.776 |

85.603 |

93.569 |

| Importaciones de bienes FOB

(MM de US $) |

n.d. |

47.760 |

57.183 |

65.951 |

| Total Reservas internacionales

(MM de US $) |

14.599 (3) |

22.080 (4) |

21.481 (5) |

29.890 (6) |

Notas: (1) Hasta la fecha, el BCV no ha publicado las cifras de exportaciones e importaciones del último trimestre del 2014. Los datos correspondientes de ese año son de OPEC; (2) Hasta la segunda quincena de diciembre 2015; MM= Millones; n.d. = no disponible; (e) estimación propia hasta la segunda quincena de diciembre de 2015, suponiendo 2.499.373 barriles diarios como monto de exportación de 2014; (3) 14.12.2015; (4) 30.12.2014; (5) 30.12.2013 y (6) 28.12.2012.

Fuente: Elaboración del autor con base en datos de Ministerio del Poder Popular de Petróleo y Minería, Banco Central de Venezuela, OPEC y estimaciones propias. Disponibles respectivamente en: http://www.mpetromin.gob.ve/portalmenpet/index2.php; http://www.bcv.org.ve/ y http://opec.org/

Las calificaciones u opiniones prospectivas de la deuda externa de largo plazo de Venezuela habían sido degradadas por las empresas calificadoras de riesgo crediticio: Fitch Rating de “BB+” a“BB-” (18.12.2014); Dagon Global Credit Rating Co. Ltd. de “B” a “CCC” (julio de 2014); Moody’s de “Caa3” a “Caa1” (17.10.2014) y Standard & Poor’s “CCC/Negativa/C” (30.11.205)[27]. Por consiguiente, acudir al mercado de crédito externo era prácticamente prohibitivo para Venezuela, debido a las tasas altas de interés que tendría que asumir.

En este entorno, el monto de las reservas internacionales de Venezuela pasó a ser otro indicador básico de la fortaleza o debilidad de la economía nacional para pagar las transacciones corrientes y financieras del país con el resto del mundo. Las reservas internacionales cayeron 7 mil millones de dólares en un año (desde 22 mil millones el 27.11.2014 hasta 15 mil millones el 26.11.2015)[28].

A mediados del 2015, se anunció el acuerdo nuclear de Irán y el alivio de las sanciones que le impuso el Consejo de Seguridad de la ONU más Alemania, lo que se traducirá inevitablemente en un aumento de la producción de petróleo iraní entre el corto y el mediano plazo. En agosto del 2015, la Agencia de Información de Energía del gobierno de EE.UU. estimó que Irán tenía 30 millones de barriles en inventarios, y la OPEP estima que la producción iraní ha aumentado en alrededor de 200 MBD entre julio y octubre de 2015. “La AIE estima que Irán tiene capacidad técnica para aumentar su producción de petróleo en 600.000 barriles diarios a fines del 2016” [29]. Esta producción adicional ejerce presión sobre los precios del petróleo, bajándolos.

Por consiguiente, el análisis de los datos precedentes muestra que la decisión de la monarquía sunní-wahabita de Arabia Saudita, de abandonar y rehusar públicamente a reasumir su posición como swing producer[30], no está relacionada con una explicación de carácter cuantitativo de corto plazo. Sugiere más bien explorar y sopesar otra explicación, una hipótesis de carácter cualitativo.

Contribuir a debilitar económicamente las finanzas públicas del gobierno de Venezuela – el más frágil de los miembros de la OPEP desde el punto de vista económico -, debido a sus relaciones políticas recientes con los gobiernos de los ayatolás chiíes de Irán, podría ser la explicación cualitativa. En esta relación, los gobiernos de la Revolución Bolivariana de Venezuela han antepuesto el antimperialismo estadounidense, un elemento de carácter geopolítico que comparte con los gobiernos de los ayatolás iraníes, a la defensa de los precios del petróleo, un elemento de carácter económico que condujo en 1960 al gobierno de Venezuela a aliarse con los gobiernos de Irak, Irán, Arabia Saudita y Kuwait para crear la OPEP como miembros fundadores.

Hasta esta nueva alianza geopolítica con los gobiernos iraníes de los ayatolás chiíes, los gobiernos venezolanos habían tenido relaciones diplomáticas en el sentido estricto de las palabras (prudentes, discretas y distantes) con todos los demás miembros de la OPEP, y no sólo con los países del Medio Oriente. Esas relaciones se limitaron, básicamente, a privilegiar sus intereses petroleros y a fortalecer institucionalmente la Organización que funciona en Viena, para usarla profesionalmente en sus asuntos comunes: la defensa de los precios del petróleo. No se establecieron, hasta entonces, relaciones diplomáticas particulares o especiales con ninguno de los gobiernos de la OPEP.

Los gobiernos venezolanos que se sucedieron en el poder desde 1960 hasta la Revolución Bolivariana no habían establecido relaciones particulares con ninguno de los gobiernos de la OPEP. Ni siquiera cuando Muamar el Gadafi derrocó en Libia al rey Idris I en 1969, o cuando la Guerra de Yom Kipur en 1973, o la guerra de Irán-Irak de la década de los ochenta, o la invasión de Saddam Husein a Kuwait en 1990, o con los múltiples gobiernos que se han sucedido en Nigeria debido a los innumerables golpes de estado.

Luego de la última conferencia de la OPEP de diciembre de 2015, algunos analistas han afirmado que los precios de los crudos marcadores podrían continuar descendiendo hasta 40 dólares el barril en promedio para el WTI en el 2016 (Moody’s Investors Service[31]). Otros, más pesimistas, sostienen que podrían bajar hasta 20 dólares el barril (Goldman Sachs[32]). Por su lado, el Ministro de Petróleo y Minería de Venezuela afirmó: “Si seguimos sin hacer nada, que es lo que ha pasado en las tres reuniones, vamos a estar en 20, es lo que la tendencia dice”[33].

Si el precio promedio de la cesta petrolera venezolana llegara a alcanzar los 40 dólares por barril en el 2016, tal como se supuso en la ley de presupuesto (G.O. Nº 40.800), es posible estimar el ingreso petrolero externo en 36 mil millones de dólares; pero si el precio llegara a descender a 20 dólares por barril, el ingreso caería a unos 18 mil millones de dólares.

La fragilidad financiera externa de la economía venezolana ha llevado a algunos analistas internacionales a advertir desde inicios del 2015 que “Venezuela puede tener un colapso financiero”[34] y a fines de este mismo año que “la posibilidad de una crisis humanitaria en Venezuela es real”[35].

Si la OPEP no recorta su volumen de producción en un tiempo prudencial, aliada o no con productores No-OPEP, Rusia en particular: la Organización tiene sus días contados, pues está fracturada de hecho, y los precios del petróleo tenderán a continuar bajando y a alinearse sobre los niveles de inventarios de los consumidores (los miembros de la Agencia Internacional de Energía), los precios de los mercados de futuro y, en definitiva, los costos de producción del petróleo convencional y del petróleo de esquistos de los EE.UU., tal como lo expresó el Ministro de Energía de los Emiratos Árabes Unidos. En un escenario como ese: ¿para qué serviría un cartel de productores? Es como para repensarlo.

Notos y referencias

[1] Organizacion de los paises productores de petroleo

[2] Un productor de equilibrio o de contrapeso (swing producer) es un ofertante o un grupo oligopólico de ofertantes de cualquier materia prima que controla sus yacimientos y dispone de una gran capacidad instalada de producción adicional. Puede aumentar o disminuir la oferta de la materia prima a un costo mínimo interno adicional, y puede balancear el mercado e influir en la determinación de los precios, proporcionando protección a su baja en el corto y en el mediano plazo.

[3] U.S.EIA. Energy & Financial Markets What Drives Crude Oil Prices? http://www.eia.gov/finance/markets/

[4] 12 en total, actualmente. Véase: http://opec.org/ .

[5] Después de calificar al petróleo de esquistos como “revolutionary oil source” y “game-changer”, el comentario de la edición de enero-febrero 2015 del OPEC bulletin afirmaba “… unexpected, exploitation of tight oil has taken the industry by surprise, adding such large quantities to the world’s already sufficient conventional crude supplies that the global oil market is now oversupplied. And it is primarily because of this extra crude that international oil prices have fallen by 50 per cent since last summer”. Op. cit. p. 1.

[6] 536.000 pozos producían petróleo en EE.UU. en el 2011. Y, entre 2012 y 2014, se comenzaron a perforar 2.660 pozos anuales en promedio. Véanse, respectivamente: U.S. EIA. Annual Energy Review 2012 y U. S. Department of the Interior. Bureau of Land Management. Oil and Gas Statistics by Year for Fiscal Years 1988 – 2014. Disponibles en: https://www.eia.gov/totalenergy/data/annual/showtext.cfm?t=ptb0502 y http://www.blm.gov/wo/st/en/prog/energy/oil_and_gas/statistics.html

[7] U.S. EIA. August 21, 2015 Major fossil fuel-producing states rely heavily on severance taxes

[8] . Las reservas probadas de petróleo crudo de EE.UU. aumentaron de 90 % en seis años: de 2008 a 2014. U.S. EIA. U.S. Crude Oil Proved Reserves. Disponible en: http://www.eia.gov/dnav/pet/pet_crd_pres_dcu_NUS_a.htm

[9] “It is a further irony that in producing to the maximum and effectively driving the oil price down, the future of tight oil in North America is now in question, due to the high cost of its extraction compared with the exploitation of OPEC’s conventional crude reserves.” OPEC bulletin January/february 2015. p. 1

[10] “…it hasn’t quite worked out the way they wanted… In fact, I think they’ve lost this war by inadvertently making the U.S. shale oil industry leaner and meaner.” James Conca. U.S. Winning Oil War Against Saudi Arabia. Jul 22, 2015. Disponible en: http://www.forbes.com/sites/jamesconca/2015/07/22/u-s-winning-oil-war-against-saudi-arabia/

[11] El acrecentamiento de la prima de firma de contrato de arrendamiento de petróleo y gas por acre (4.047 m2) en EE.UU. entre el 2000 y el 2012 puede usarse como indicador indirecto (proxy) de esa carrera: “Prior to 2000, signing bonuses in Ohio, Pennsylvania, New York and West Virginia, where the shale formations that are rich in natural gas – including the Utica and Marcellus – are located, ranged from $2 to $5 per acre. As speculative interest in shale gas production in the eastern United States grew, that number jumped to $30 per acre in 2005. By 2008, production companies were paying more than $2,000 per acre. Today, signing bonuses ranging from $5,000 to $10,000 or more per acre are being offered.” Fay, T (2012). Fracking: Economic and Environmental Considerations. Disponible en: http://www.oilgasmonitor.com/fracking-economic-environmental-considerations/2536/

[12] U.S. EIA. Beyond Shell-BG, oil company merger activity is down July 22, 2015

[13] Oil& Gas 360. Rigs Down over 1,000 in Six Months. Disponible en: http://www.oilandgas360.com/rigs-down-over-1000-in-six-months/

[14] Baker Hughes. North America Rotary Rig Count. Oil/Gas Split. Disponible en: http://www.bakerhughes.com/

[15] Exclusive: Halliburton to cut thousands of jobs locally, globally. Feb 10, 2015 http://www.bizjournals.com/houston/blog/drilling-down/2015/02/exclusivehalliburton-to-cut-thousands-of-jobs.html

[16]. Clifford Krauss. OPEC Won’t Cut Drilling, and Prices Plunge 5%. The New York Times, DEC. 7, 2015- Disponible en: http://www.nytimes.com/2015/12/08/business/energy-environment/opec-wont-cut-drilling-and-prices-plunge-5.html?mabReward=A5&moduleDetail=recommendations-0&action=click&contentCollection=Americas®ion=Footer&module=WhatsNext&version=WhatsNext&contentID=WhatsNext&src=recg&pgtype=article

[17] U.S. Petroleum Balance Sheet, Week Ending 11/13/2015. Disponible en: http://ir.eia.gov/wpsr/overview.pdf

[18] U.S. EIA. SHORT-TERM ENERGY OUTLOOK. November 10, 2015. Disponible en: https://www.eia.gov/forecasts/steo/

[19] Al Mazrouei. Will not change strategy. OPEC bulletin. Vol XLVI, No 1, January/February 2015. pp. 16-17

[20] http://www.correodelorinoco.gob.ve/tema-dia/conozca-resultados-gira-presidencial-2015-nicolas-maduro-fotos/

[21] Dijo días antes, en el marco de la Cumbre de Países Exportadores de Gas, celebrada en Teherán el 22 de noviembre, y amenazó también, de manera disimulada, pero irreal, a Arabia Saudita, Kuwait y los EAU: “no puede seguir permitiéndose… la posición de algunos miembros de la OPEP de dejar que el mercado sea el árbitro de los precios”. Del Pino se reunió con homólogos de la Opep previo a 168 Conferencia del grupo. Disponible en:

http://www.avn.info.ve/contenido/del-pino-se-reunio-homologos-opep-previo-168-conferencia-del-grupo

[22] “The prices are not the core point, but it’s the market stability”. Kuwait News Agency (KUNA). Oil Min. reiterates Kuwait’s support to OPEC’s role. Disponible en: https://www.kuna.net.kw/ArticlePrintPage.aspx?id=2475888&language=en

[23] Al contrario de los demás miembros de la OPEP que si tenían uno, al menos. Véase: Sovereign Wealth Fund Institute Disponible en: http://www.swfinstitute.org/fund-rankings/

[24] World Bank Group. International Debt Statistics. Washington, The World Bank, 2015. Disponible en: http://data.worldbank.org/sites/default/files/ids2015.pdf

[25] Véanse, respectivamente, Ministro de Economía y Finanzas http://www.elmundo.com.ve/noticias/economia/politica/marco-torres–venezuela-continuara-honrando-el-pag.aspx y Reuters: http://www.reuters.com/article/2015/10/28/venezuela-bonds-idUSL1N12S04920151028#cRfdHSWoXOku3yWK.97

[26] “Pagados” en condiciones preferenciales (50 % al contado y 50 % en plazos largos y con tasas de interés bajas).

[27] Véanse, respectivamente: http://www.fitchratings.cl/riesgosob/default.aspx; http://en.dagongcredit.com/ratingAnnouncement/countryList_21.html; https://www.moodys.com/credit-ratings/Venezuela-Government-of-credit-rating-800876 y https://www.standardandpoors.com/es_LA/web/guest/regulatory/ratings-lists

[28] Banco Central de Venezuela. Disponible en: http://www.bcv.org.ve/

[29] Véanse, respectivamente: https://www.eia.gov/todayinenergy/detail.cfm?id=22492 y OPEC. Monthly Oil Market Report. 12 November 2015. p. 68. Disponible en: http://opec.org/

[30] Refiriéndose a los cortes de producción de la década de los ochenta, el Ministro de Petróleo de Arabia Saudita, Ali I Naimi, afirmó en marzo de 2015: “We will not make the same mistake again”. OPEC bulletin. Vol XLVI, No 2, March 2015, p. 5.

[31] Moody’s in sharp cut to 2016 oil price forecasts. Disponible en: http://www.cnbc.com/2015/12/15/moodys-in-sharp-cut-to-2016-oil-price-forecasts.html

[32] Oil price: four reasons it could still fall to $20. Disponible en: http://www.theweek.co.uk/oil-price/60838/oil-price-hits-another-low-after-dead-cat-bounce

[33] Venezuela monitoreará mercado petrolero para evitar que el barril llegue $20. http://www.rnv.gob.ve/index.php/venezuela-monitoreara-mercado-petrolero-para-evitar-que-el-barril-llegue-20/

[34] Yergin, Daniel (2015). Who Will Rule the Oil Market?. The New York Times, JAN. 23, 2015. Disponible en: http://www.nytimes.com/2015/01/25/opinion/sunday/what-happened-to-the-price-of-oil.html?_r=1

[35] Emerson, Sarah (2015). What Will the U.S. Energy Industry Look Like Over the Next Five Years?. Experts discuss shale’s impact on prices, where OPEC is headed, and other topics. Disponible en: http://www.wsj.com/articles/what-will-the-u-s-energy-industry-look-like-over-the-next-five-years-1447642910

La Encyclopédie de l’Energie es publicada por la Association des Encyclopédies de l’Environnement et de l’Énergie (www.a3e.fr), contractualmente está ligada a la Universidad Grenoble Alpes y a Grenoble INP, y está patrocinada por la Académie des sciences.

Para citar este artículo, le agradecemos mencionar el nombre del autor, el título del artículo y su URL del sitio de l’Encyclopédie de l’Energie.

Los artículos de l’Encyclopédie de l’Energie están disponibles bajo los términos de la licencia Creative Commons Attribution – No utilizar comercialmente – No modificacion 4.0 International.